每日经济新闻 2023-01-05 17:43:58

◎“能在行业下行期大举拿地的黑马,一类是崛起的地方国企,如颐居建设、象屿地产、兴城人居等,融资渠道通畅,经营稳健,发展意愿较强;另一类就是新兴民营房企,如伟星房产,这类民营房企多属于区域深耕型企业,当前市场深度调整受到影响较小,企业拥有充裕资金。”

每经记者|包晶晶 每经编辑|魏文艺

2022年的土拍市场,国央企和地方城投公司成为拿地主力军,曾经高歌猛进的头部民营房企则基本从拿地榜上“消失”。

从多家机构发布的百强房企拿地金额榜及新增货值百强榜来看,2022年全年房企拿地整体低迷。据中指研究院统计,TOP100企业拿地总额12975亿元,同比下降48.9%;TOP100企业拿地门槛值为48亿元,同比下降24亿元。相比2021年的房企拿地榜,2022年拿地榜金额TOP20中有一半是“黑马”。

中指研究院企业研究总监刘水1月4日通过微信向《每日经济新闻》记者表示,“能在行业下行期大举拿地的黑马,一类是崛起的地方国企,如颐居建设、象屿地产、兴城人居等,融资渠道通畅,经营稳健,发展意愿较强;另一类就是新兴民营房企,如伟星房产,这类民营房企多属于区域深耕型企业,当前市场深度调整受到影响较小,企业拥有充裕资金。”

2022年房企权益拿地金额和面积TOP20 来源:中指研究院

“去年同期我们拿地在全国排22位,今年反而排在第7位,上涨的这15位,不是因为我们前进,而是我们后退的速度比人家小一点。”滨江集团董事长戚金兴在2022年终讲话中如是说。

从房企拿地数据来看,除龙湖外,全国性布局的民营房企在土拍市场上基本失去踪影,而各自深耕区域的本土民企无论是拿地还是销售表现,均不输本地城投或国企。

以滨江集团为例,2022年在杭州土拍中表现非常抢眼。即便进入拿地榜TOP10,戚金兴还是看到了这一成绩的下滑,“很多人都好奇,市场都这样了,滨江土地怎么还这么猛。到今天(12月30日)为止,我们2022年一共拿了41块地,杭州占到了38块,包括直接拿地、合作方拿地。这41块地总金额733.5亿元,我们占权益是51%,也就是374.1亿元。这个数字,跟去年469亿元比,下降20%左右。”

四大城市群拿地TOP10企业 来源:中指研究院

除了滨江之外,通过区域深耕、稳健经营成为“黑马”的民营房企还有伟星房产。在长三角拿地榜单上,伟星仅次于中国铁建排在第八位。今年全年花152亿元拿地的伟星100%“满仓”长三角,为市场复苏囤积了满满货值。伟星虽为浙系房企,却扎根安徽低调发展20余年,从安徽芜湖第一个项目”中西友好花园“开始,成为安徽省内唯一一家在单城市销售额超百亿元的房企。

“伟星房产前几年发展稳健,负债规模及杠杆率较低,当前市场深度调整受到影响较小,企业拥有充裕资金,并且有较强发展意愿。”刘水分析指出。

记者观察发现,在四大城市群拿地TOP10企业榜单上,仅长三角区域拿地榜上出现了滨江、伟星两家民营房企,而这两家房企的共同点是,深耕区域市场多年,且刚刚选择“走出去”。

这些年来,戚金兴最大的体会是:没有舍近取远。“同样在杭州,中心区域近但是利润低一点,我宁可选这里,利润低一点可是去化速度快一点;外围远但是利润率高,同比下我宁可舍弃,因为不确定性比较大。城市中心有地拿,就不到外围拿;杭州有地,就尽量少到浙江其他地区拿地;浙江有地,就尽量少到长三角其他区域拿地;长三角有地,就尽量不到全国其他地区拿地。这样会让你的半径、你的优势充分得到体现。”

2022年,滨江开始在低谷稍微向外走了走,首入浙江东阳和桐乡,在南京栖霞的项目也正式奠基。同样,伟星也走出了长三角,成为广州拿地第四名的企业。

对于在行业低谷中踏着节奏“走出去”,伟星相关负责人2022年10月接受记者采访时就表示,“如果伟星现阶段还停留在芜湖、临海、台州的话,按照今年市场情况,肯影响就很大,恰恰是我们走从芜湖走出去了,走到了合肥、南京,反而保持了稳定上升的销售业绩。”

记者注意到,2022年无论是权益拿地金额榜、拿地面积榜还是新增货值榜,央企、国企、城投平台都是绝对的赢家。

在“黑马”中最为亮眼的当属建发房产,以544亿元力压招商蛇口升至拿地金额第4位,而2021年建发以601亿元的拿地金额排在第10位。正是凭借逆势斩获的土储,建发在2022年销售势头不断攀升,跻身房企销售百强榜TOP10。

和建发同样势头强劲的地方国企还有越秀地产、华发集团、武汉城建集团、国贸地产、广州地铁、上海地产、颐居建设、深铁集团等。中指研究院认为,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。

另一方面来看,这些企业在2022年拿的土地价格相对比较便宜。

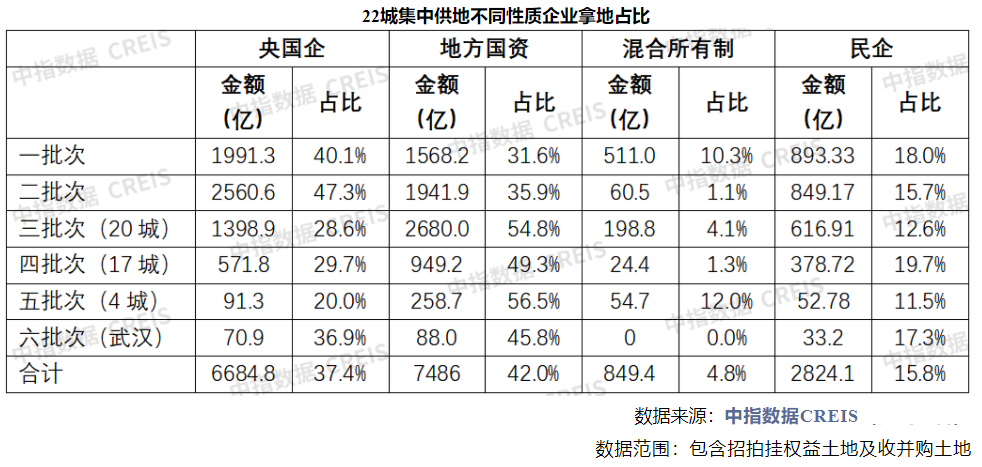

据中指研究院统计,2022年第一批集中供地中有39%地块溢价成交,该比例尽管低于2021年第一批次的58%,但仍然明显优于2021年的第二、第三批集中供地。但自2022年第二批集中供地开始,受到房地产市场期房交付担忧、居民收入预期悲观、房价上涨预期转弱三重因素影响,房地产市场在大量救市政策下并无显著改善,房企拿地积极性迅速减弱,第五批集中供地的溢价成交地块比例已降至8%,也就是超过九成的地块底价成交。

即便如此,龙光、正荣、中骏、德信等昔日拿地较为积极的房企,都在2022年或主动或被动收缩了战线。对于在榜单上“消失”了的昔日拿地大户,刘水表示,“一些房企出现流动性困难,肯定会减少支出减少拿地,以减缓流动性紧张局面。”

回顾2022年土地市场,中指研究院土地事业部负责人张凯12月30日书面向记者表示,“分区域来看,全年热度较高的城市为北京、上海、深圳、杭州、厦门和合肥,其中北上深杭的经济基本面整体较好,新房购买力仍能够保持在相对较高的水平;厦门则是因为岛内地块的稀缺性及对于全福建高收入人群的吸附能力,让其走出相对独立的市场行情;合肥因年初新房库存不足,房企纷纷希望补仓,使其超额50%完成了全年供地计划。反观长春、沈阳等城市,至今尚未能推出第三批次集中供地,全年宅地供地计划完成率不足三成。”

观察四个城市群拿地TOP10房企榜单不难发现,在最热的长三角仍有民营企业一席之地,央企、国企和地方国企则平分秋色;而其余三个城市群的拿地榜单上,除了国央企,几乎难觅到民营房企的身影。

“地方国企及新兴民营房企将是新一批房地产行业的生力军,有较强发展潜力,将弥补及抢占出险房企留下的市场空间。”刘水表示。

那么,2022年土地市场格局变化,是否会令2023年的销售榜单发生“震动”?

刘水坦言,“销售榜也将继续调整。一是出险的民营房企2023年销售榜排位会继续明显下降,由于债务违约造成企业信誉受损,这些企业的销售仍存在较大困难;二是新增货值较多的企业,由于土地货值充裕,随着2023年市场销售企稳回升,这些企业的销售将进一步提升。”

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:每日经济新闻 资料图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112