每日经济新闻 2022-11-30 19:34:27

◎从企业中选率、报量占比、最终价来看,本次冠脉支架接续采购较首次集采温和了许多。

◎冠脉支架国家集采期满后的接续采购给了公司缓冲的机会。国金证券认为,乐普医疗、微创医疗、蓝帆医疗等国内头部企业中标价格理想,并且微创医疗从此前中标的2个产品增加到了3个,蓝帆医疗从此前中标的1个产品增加到了2个,产品数量同时实现扩容,未来冠脉支架行业利润空间有望提升。

◎平安证券研报认为,集采后,相关生产企业多将其作为心血管产品组合的一部分,为其他高毛利的创新产品铺设渠道,如心脏电生理设备、心脏瓣膜等。

每经记者|林姿辰 每经编辑|张海妮

图片来源:摄图网-500831894

中标企业增加2家,产品增加4个,均价上涨10%……作为国家医保局在全国范围统一开展接续工作的首次探索,冠脉支架接续集采结果传递出比首次集采温和得多的信号。

11月29日晚间,拟中标企业之一的蓝帆医疗(SZ002382,股价9.72元,市值97.89亿元)发布公告,公司全资子公司吉威医疗的两款EXCROSSAL支架产品成为首次集采中标产品中本次价格涨幅最大的产品,分别以75.69%和80.17%的涨幅在国家组织的冠脉支架集采期满后的接续采购中再次拟中标。

随着竞价规则日益温和,冠脉支架首次国家集采高达93%的降幅再难复刻。此次接续采购规则较2020年首轮集采增加了伴随服务费、保底价格、采购量分配规则调整等,为业绩受挫,仍在培育新增长点的冠脉支架企业带来喘息之机。

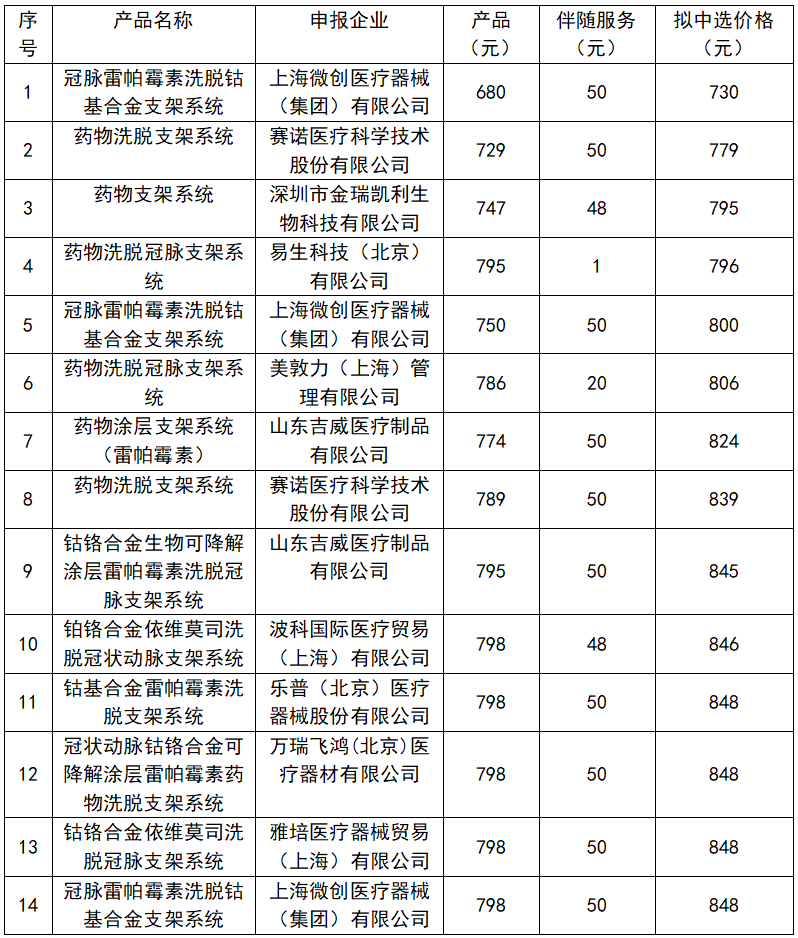

根据11月29日国家组织医用耗材联合采购平台公布的拟中选结果,共有10家企业的14个产品拟中选,预计2023年1月患者将用上接续采购的中选产品。本次接续采购周期为3年,以联盟各地区中选结果实际执行日起计算。

资料来源:《国家组织冠脉支架集中带量采购协议期满后接续采购文件》

从企业中选率、报量占比、最终价来看,本次冠脉支架接续采购较首次集采温和了许多。

中标的10家企业中,微创医疗(HK00853,股价18.280港元,市值333.95亿港元)、吉威医疗、易生科技、乐普医疗(SZ300003,股价22.65元,市值428.77亿元)、金瑞凯利、万瑞飞鸿、波科国际、美敦力为首次集采的中标企业,赛诺医疗(SH688108,股价6.81元,市值27.92亿元)和雅培为新增中选企业,企业中选率达91%,较首次集采明显提高。

在报量上,相关文件全国共有3696家医疗机构参与本次集采,协议采购量约178万个,与上一轮集采相比分别增加40%和30%,占全国冠脉支架总需求量的比重也从70%多增加到95%。

此外,本次产品平均中选价格为770元,加上伴随服务费,终端价格区间在730元~848元,支架中标价较2020年底冠脉支架首次集采时提高10%。

这些符合市场预期的拟中标结果,根本上源于更加温和的集采规则。

2020年底冠脉支架首次集采时,按产品申报价由低到高的顺序确定排名,排名前10的首先入围,入围产品符合“申报价≤最低产品申报价1.8倍”或“申报价>最低产品申报价1.8倍,但低于2850元”之一的才能获得拟中选资格。

而此次冠脉支架续标,设定中选排名前40%的产品为A类,排序40%~70%的产品为B类,其他中选产品为C类,再按照相应规则分配需求量。

在价格上,设置冠脉支架产品的最高有效申报价为798元(首轮集采最高中选价格),同时新设伴随服务最高有效申报价为50元,即最高有效申报价合计为848元,留给企业的空间更大。

值得注意的是,类似规则也曾出现在脊柱类耗材的国家集采中。此次冠脉支架接续采购,一方面延续了高值耗材国家集采的温和趋势,同时为其余集采产品的接续提供参考——据统计,目前国家医保局已经展开7批药品集采,3批高值医用耗材集采,省级集采超过100批。随着地方积极推进医用耗材集中带量采购,各地陆续面临产品接续问题。

2020年集采前,国内心脏支架行业已经实现进口替代,国产份额超70%,以乐普医疗、微创医疗、蓝帆医疗(全资子公司吉威医疗)三家上市公司为主,但国家集采后冠脉支架产品平均降价93%,临床需求和各家企业的业绩不可避免地受到冲击。

据CCIF2022数据,受金属冠脉支架国采(2021年实施导致经销商压货)、手术择期以及疫情影响,2020年全国PCI(经皮冠状动脉介入治疗)手术量略有下滑。

从冠脉支架相关业务的收入看,2020年,乐普医疗支架系统(支架、球囊、配件及外贸)营业收入同比降低38%,与集采相关的支架产品收入同比降低38.5%;蓝帆医疗心脑血管产品营收9.86亿元,同比下降43.24%;微创医疗的心血管介入产品业务收入同比下降44.6%(剔除汇率影响)。

进入2021年,全国PCI手术量恢复正常增势,合计约116万例(不含军队医院),均例手术使用冠脉支架/药物球囊约1.48个,总使用量约172万个。今年7月,国家医保局方面表示心脏支架的集采平稳运行一年半,中选支架首年的使用量达到协议采购量的1.6倍。但企业的冠脉支架收入仍在下降。

以蓝帆医疗为例,2021年其心脑血管产品实现营收7.1亿元,同比减少28.01%,公司表示心脏支架产品受2021年1月1日起正式实施的国内集采和国外疫情反复影响,支架产品销量的上升未能弥补价格的下降,其他冠脉产品尚未上市或尚未放量,导致冠脉业务业绩大幅下滑。叠加其他因素,公司心脑血管事业部由盈转亏。

而冠脉支架国家集采期满后的接续采购给了公司缓冲的机会。国金证券认为,乐普医疗、微创医疗、蓝帆医疗等国内头部企业中标价格理想,并且微创医疗从此前中标的2个产品增加到了3个,蓝帆医疗从此前中标的1个产品增加到了2个,产品数量同时实现扩容,未来冠脉支架行业利润空间有望提升。

11月29日晚,蓝帆医疗公告显示,若公司后续签订采购合同并实施,预期将显著提升公司冠脉支架产品的毛利率水平,对公司盈利能力有重大积极影响。11月30日,公司股价开盘涨停,报收于9.72元/股,上涨9.95%。同时,新增中标企业赛诺医疗股价上涨2.10%,微创医疗和乐普医疗涨幅分别为0.88%和0.04%。

从本次医疗机构报量的情况来看,产品力依然会是影响市场份额的重要因素。

在本次接续采购的首年采购需求量中,位列前5的企业依次为微创医疗、波科国际、吉威医疗、美敦力和乐普医疗,其中外资公司波科国际和美敦力的产品需求报量位列第2和第4。

资料来源:《国家组织冠脉支架集中带量采购协议期满后接续采购文件》

对于本次医疗机构意向采购量进口占比相比上一次没有下降,久谦中台一份11月的纪要显示,外资仍然具备产品矩阵的优势,比如会以产品组合(影像、功能学、球囊类产品)推荐客户填报公司的支架。

但不可否认的是,本次接续采购只为标外市场留下5%的量,相比2020年报量时标外市场20%的理论空间,标外市场空间持续被压缩。另外,上述纪要认为从临床角度来看,2022年在标外市场销售的产品也积极投标本次的带量产品,带量产品已经能基本涵盖临床的需求。这都意味着毛利更高的标外市场将会更难做。

未来,挤进标内市场的企业仍需寻找可以长期发展的道路。据CCIF2022数据,随着老龄化加剧、基层市场扩容、集采降价驱动等,国内对标发达国家的人均PCI例数仍有2倍的增长空间,有望达到300万例PCI/年。

平安证券研报认为,集采后,相关生产企业多将其作为心血管产品组合的一部分,为其他高毛利的创新产品铺设渠道,如心脏电生理设备、心脏瓣膜等。冠脉支架集采也优化了PCI手术的成本结构,一些可以提升PCI手术效益的新产品,如血管内超声(IVUS)系统、冠状动脉CT血流储备分数(FFR)计算软件等得到了更多应用空间。

中国循环杂志数据则显示,2021年PCI手术中药物球囊占比从2019年的6.4%快速提升15%,预估药物球囊可达PCI的40%,截至目前药物球囊基本实现集采(安徽除外),均价约6300元。显著高于冠脉支架集采后价格。

此外,可吸收血管支架(可降解支架的一种)领域等细分赛道目前仍属于蓝海市场。微创医疗、乐普医疗、北京阿迈特、上海百心安等国内企业均在可降解支架领域有所布局。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112