每日经济新闻 2022-11-22 19:35:59

◎对于毛利率逐年下滑的情况,以及经营亏损的风险,鼎盛机械表示,将在现有客户的基础上,拓展新的下游客户,扩大收入规模,同时灵活调整原材料采购策略,从而降低采购成本,提高毛利率。

每经记者|张明双 每经编辑|董兴生

湖州鼎盛机械科技股份有限公司(以下简称“鼎盛机械”)正在申报挂牌新三板,目前已回复全国股转系统挂牌审查部第一次反馈意见。

鼎盛机械主营业务为铸铁制品的研发、生产与销售,报告期内(2020年、2021年、2022年1-4月)实现营业收入分别为9329.10万元、1.40亿元、3397.45万元,净利润分别为479.26万元、425.24万元、-133.53万元。由于毛利率下降,公司2021年出现增收不增利的情况,2022年1-4月则出现净利润亏损。对此,鼎盛机械也提示了公司经营亏损的风险。

鼎盛机械的主要产品分为铸铁件、精加工铸件两大系列,精加工铸件是在铸件产品基础上进行深加工。报告期内,铸件收入占比为90.01%、52.27%、92.22%,收入贡献最高,精加工铸件收入占比为1.88%、42.68%、1.31%。

2021年,公司铸铁件收入出现下降,精加工铸件成为收入增长的主要因素,主要是第一大客户江阴市华方新能源高科设备有限公司(以下简称“江阴华方”)加大了精加工铸件产品的直接采购,以及公司上调产品价格所致。

鼎盛机械下游客户主要为新能源装备商、机器人生产商、电梯生产商等,报告期内前五名客户销售收入占比分别为61.85%、77.28%、70.54%,客户集中度较高。其中,对第一大客户江阴华方收入占比分别为31.00%、49.99%、36.16%。鼎盛机械与江阴华方的合作始于2017年,后者主要向公司采购光伏设备配件。2021年,江阴华方为整合自身供应链系统,向鼎盛机械采购产品从一般铸件调整为精加工铸件。

值得注意的是,虽然精加工铸件产品单价比铸铁件产品更高,但毛利率却比一般铸件低约2-5个百分点。精加工主要由热处理、电泳、机械加工等工序组成,对于不适合公司生产工艺流程的该部分工序,鼎盛机械采取外协的方式加以解决,承担了较高的委托加工费用。同时,由于精加工环节价格相对透明,削弱了鼎盛机械对该产品的定价能力,导致精加工铸件毛利率较低。

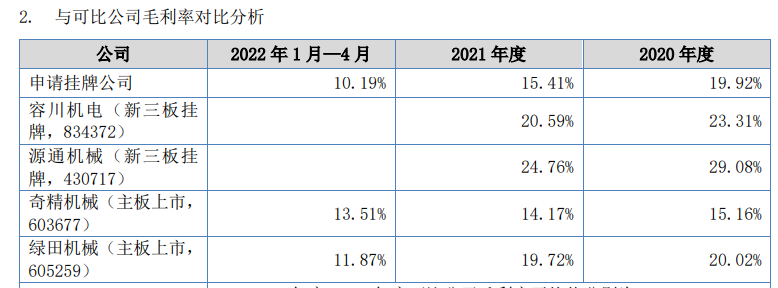

报告期内,鼎盛机械整体毛利率分别为19.92%、15.41%、10.19%,呈现持续下降趋势。2021年,在低毛利率的精加工铸件收入比重加大的同时,公司销售端提价幅度小于原材料价格的涨幅,使得毛利率下降4.51个百分点。

图片来源:招股书截图

然而,2022年1-4月,一般铸件产品收入占比重新回到90%以上,但公司毛利率仍下滑了5.22个百分点。一方面,公司销售减少,而固定成本较高,导致主营业务毛利率下滑;另一方面,原材料价格仍维持较高水平,进一步降低了公司的毛利率水平。

与同行业可比公司相比,鼎盛机械的精加工铸件毛利率较低,主要由于可比公司更具备规模效应的优势,产品本身存在差异,以及可比公司自身具备较强的精加工能力,有助于控制成本,提升产品附加值。

对于毛利率逐年下滑的情况,以及经营亏损的风险,鼎盛机械表示,将在现有客户的基础上,拓展新的下游客户,扩大收入规模,同时灵活调整原材料采购策略,从而降低采购成本,提高毛利率。

鼎盛机械所属行业为资金密集型产业,公司资金需求较大,企业日常经营需要沉淀大量的采购资金。报告期各期末,鼎盛机械资产负债率分别为96.59%、76.10%、59.19%,资产负债率较高,负债中大部分为银行贷款、应付账款和股东借款。

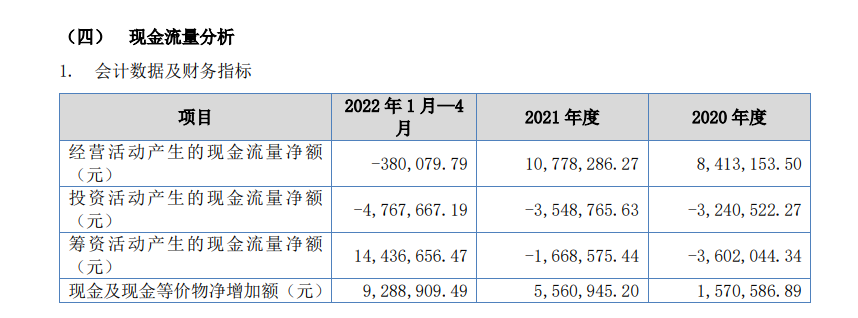

而报告期内,鼎盛机械经营活动产生的现金流量净额分别为841.32万元、1077.83万元、-38.01万元。经营活动获取的现金不足以偿还债务,公司面临着潜在的财务风险,若无法偿还到期债务,公司持续经营能力将受到影响。

图片来源:招股书截图

股东借款方面,鼎盛机械与实际控制人邱仲华、杜爱英发生大量资金拆借。报告期各期合计向二人拆入资金分别为1798.68万元、1597.73万元、58.88万元,各期末拆借余额分别为3120.00万元、898.73万元、40.57万元。

上述资金拆借均为个人股东无息借款,主要用于公司的日常生产经营活动,且均无利息约定。若按照拆入资金实际借用期间测算,报告期内,拆借资金利息使各期净利润减少151.99万元、115.16万元和2.67万元,占净利润的比重分别为28.07%、23.66%、-1.68%。

鼎盛机械表示,报告期内公司对关联方资金拆借虽然存在一定程度依赖,但依赖正逐步降低。随着公司的增资扩股及获得可持续的经营现金流,公司目前现金状况较好。

对此,二次反馈意见要求公司详细说明实际控制人拆借给公司款项的具体资金来源,是否存在银行借款或民间借贷情况,是否具备相关还款能力;说明公司报告期借款经营而未增资的原因;针对各期模拟测算的利息对净利润的影响进行重大事项提示。

截至2022年4月末,鼎盛机械主要债项为短期借款、一年内到期非流动负债,二者合计占负债总额的比例为72.69%。截至2022年9月末,公司货币资金余额为1408.63万元,较2021年底增长84.40%,且公司从多家银行取得授信额度以满足营运资金需求和资本开支,公司流动性已得到明显改善。因此,鼎盛机械表示,公司不存在资金周转困难,不存在银行借款到期无法支付的风险。

对于挂牌新三板相关事宜,11月21日,《每日经济新闻》记者致电鼎盛机械,但公司婉拒了采访要求。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112