每日经济新闻 2022-11-21 22:58:11

每经记者|许立波 每经编辑|杨夏

日前,创业板上市委员会2022年第73次审议会议结果公告显示,嘉兴凯实生物科技股份有限公司(以下简称凯实生物)首发符合发行条件、上市条件和信息披露要求,这也意味着凯实生物距离登陆创业板只差临门一脚。

凯实生物成立于2009年6月,作为国内为数不多提供体外诊断(IVD)仪器及生命科学耗材定制化解决方案的公司,凯实生物因被冠以“IVD仪器CDMO第一股”而备受关注。

尤其是在近年疫情期间,爆发式增长的检测需求不仅让体外诊断跻身医疗行业中最赚钱的赛道,也让身处体外诊断上游的凯实生物切切实实地分到了一杯羹。

不过,《每日经济新闻》记者发现,业内普遍的观点是,疫情终将消退,随着核酸检测常态化和体外诊断试剂集采的逐步深化,相关产业链也可能会迎来洗牌,凯实生物业绩增长或遭遇“天花板”的迹象已能从2022年上半年的财报中窥见一二。

数据来源:记者整理视觉中国图 刘国梅制图

产品收入结构发生转变

招股书显示,凯实生物的产品主要包括仪器和耗材两大板块,其中仪器产品主要应用于免疫诊断、微生物诊断、病理诊断、POCT等领域;耗材产品主要为仪器运行中使用的吸头(包括导电吸头和非导电吸头等)、反应杯(管)、试剂容器等。

目前凯实生物的合作客户主要为国内体外诊断细分领域的龙头厂商和部分国外知名体外诊断厂商,其中国内客户包括科美诊断(SH688468,股价12.50元,市值50.13亿元)、透景生命(SZ300642,股价25.32元,市值41.48亿元)、安图生物(SH603658,股价63.50元,市值372.28亿元)、中翰盛泰、药明奥测、广州安必平等。

凯实生物发展经历了两个阶段。从2009年到2016年,公司主要从事体外诊断仪器第三方研发制造服务;自2016年起,凯实生物发现部分配套耗材品质不高从而影响检测结果的痛点,由此将业务延伸至耗材领域,成立了耗材产品研发及生产的子公司博毓生物。

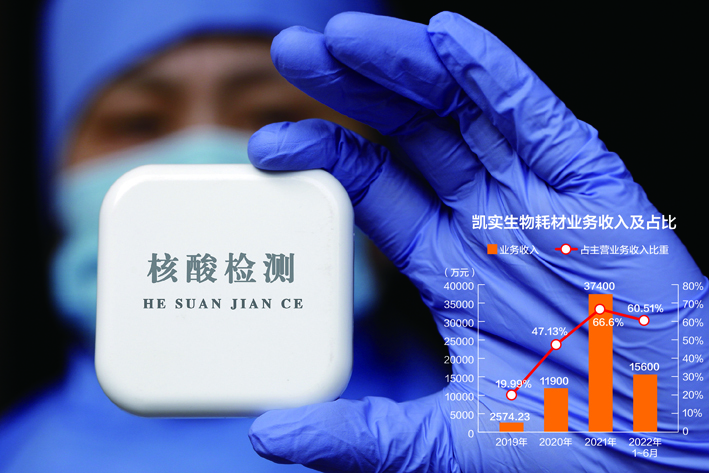

在此过程中,凯实生物产品收入结构由以仪器为主转变为仪器和耗材并重,在疫情期间还出现了耗材营收占比超过仪器的现象。招股书显示,2019年至2022年1~6月(以下简称为报告期),凯实生物耗材业务收入分别为2574.23万元、1.19亿元、3.74亿元、1.56亿元,占主营业务收入比重依次为19.99%、47.13%、66.6%、60.51%。

耗材收入的大幅增长打破了原有业务结构的平衡,“喧宾夺主”的现象也引发了关注。在第二轮审核问询中,深交所要求凯实生物说明“公司收入结构由以仪器为主转变为以耗材为主,是否表明公司主营业务发生了变化,是否存在影响发行条件的情形”。

对此,凯实生物回复称:“公司致力于更全面地满足下游客户的需求,为体外诊断厂商提供配套仪器及耗材产品的开发和产品制造,仪器业务与耗材业务为公司主营业务的两方面体现,两者在产品销售和市场开拓、产品开发等方面具有较强联系。报告期内,仪器业务及耗材业务均实现了较快增长,产品收入结构的变化主要系受新冠疫情及客户开拓等因素的影响,耗材业务收入增长更快,其中与仪器相关耗材业务持续稳定增长。”

凯实生物方面强调,公司仪器业务仍保持稳健发展态势,业务规模较大,是公司重点发展的业务。公司主营业务围绕着仪器和耗材两方面最近两年未发生重大不利变化,符合相关要求。

过半募资拟用于扩产能

医疗器械从研发到上市销售是一项高技术、高风险、高投入和长周期的复杂系统工程,专业的第三方研发服务机构在医疗器械开发的整个生命周期中扮演着重要角色。

在体外诊断仪器市场,CDMO模式在国际上相对成熟,经过多年发展,形成了以日立、奥林巴斯、日本电子等知名企业为主要代表的诊断仪器CDMO服务商。其中日立为罗氏研发及生产仪器,日本电子为西门子研发及生产仪器,佳能医疗为雅培研发及生产仪器,奥林巴斯曾为贝克曼研发及生产诊断仪器。

而在国内市场,据凯实生物招股书,国内诊断仪器CDMO模式起步较晚,在2000年以后国内开始逐步进行专业化分工,具备多平台研发能力和规模化生产能力的企业数量有限,不同企业在细分应用领域具有各自的特点及优势,行业竞争强度相比下游诊断试剂行业更低。

目前,国内上市企业中尚未出现聚焦在医疗器械CDMO、体外诊断仪器CDMO,凯实生物的IPO可以说占据了稀缺性的“先发优势”。

凯实生物此次IPO拟募资7亿元,其中4.2亿元用于体外诊断产品生产基地项目,1.3亿元用于体外诊断仪器研发项目,1.5亿元用于补充流动资金。

凯实生物称,目前公司体外诊断仪器生产面积相对有限。随着客户数量的增加和单个客户订单的增多,公司将面临生产产能不足的问题,建设体外诊断产品生产基地项目有益于产能问题的解决。

值得注意的是,凯实生物在招股书中对该生产基地项目面积、地点、建设期、投资额进行了披露,并介绍生产基地具体用途为“年产3000套体外诊断医疗仪器及30亿件医用耗材”。《每日经济新闻》记者于2022年10月28日向凯实生物发送了采访函,对募投项目的具体产能等信息展开了提问,但截至发稿未得到凯实生物方面的有效回复。

耗材产品业绩或有下滑

纵观2022年以来生物医药企业的IPO审核问询,“新冠相关业务是否可持续”,“公司是否存在业绩大幅下滑的风险”是屡屡被提及的问题。

根据凯实生物首轮问询披露,公司仪器产品与新冠疫情相关度很低,仅有一款设备博奥赛斯“化学发光免疫分析仪Axceed360”可用于新冠相关的检测,其近两年收入占比仅为2.06%;但公司耗材产品中COVID-19反应板条、导电吸头等与新冠疫情具备一定关联性。因此,总的来看,2020年至2021年,凯实生物与新冠检测相关或可能与新冠检测相关的营收占比合计分别达到31.72%、51.72%。

基于上述分析,凯实生物也对剔除新冠检测相关产品后公司的业绩变动进行了测算,在中性情况下,凯实生物2020年及2021年的营收分别为1.96亿元、3.31亿元,将缩水24.30%、42.32%;归母净利润分别为3385.54万元、5699.27万元,将缩水38.99%、33.68%。

前述情况也引发了监管部门对公司业绩可持续性的担忧,在第二轮审核问询中,深交所也要求凯实生物说明:后疫情时代发行人业绩是否存在大幅下滑的风险。

对此,凯实生物回应称,公司仪器产品的业绩预计在疫情后将会稳中向好发展,不存在大幅下滑的情况;公司耗材产品的业绩预计在疫情后可能存在下滑的情况,但耗材业务规模预计仍将较疫情前有大幅提升。

此外,在招股说明书中,凯实生物也在风险提示中指出,随着海外新冠疫情大规模检测需求有所下降,公司境外耗材业务规模下滑,公司2022年1~6月营业收入同比下降14.69%。若未来公司非新冠相关产品增速出现下滑或新冠相关耗材产品收入进一步下降,则公司未来经营业绩存在大幅下滑,甚至在上市当年下滑超过50%的风险。

后疫情时代,如何将此前积攒下的现金流转化为可供持续增长的资本,避免出现“上市即巅峰”的现象,或许是未来凯实生物必须直面的问题。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112