每日经济新闻 2022-11-16 15:19:15

◎“从巴菲特的建仓成本来看,台积电似乎是超跌的。但至于半导体行业的投资价值,要等到行业的库存修正,估计要到明年二季度。”中国台湾知名半导体行业分析师尤天弘在接受《每日经济新闻》记者采访时表示。

每经记者|蔡鼎 每经编辑|谭玉涵

图片来源:视觉中国

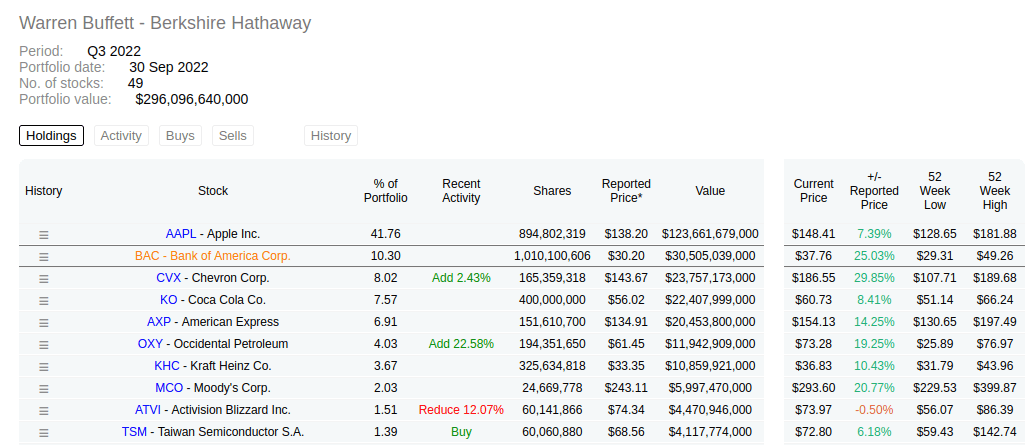

美东时间11月14日周一盘后,伯克希尔向美国证券交易委员会提交13F季度报告。报告显示,三季度巴菲特新买入3只股票,其中最大动作是斥资41亿美元(约合人民币近290亿元)建仓台积电(TSM,股价80.46美元,市值4173亿美元),台积电一举进入伯克希尔的前十大重仓股。

受巴菲特旗下伯克希尔哈撒韦公司抄底台积电等消息刺激,11月15日,A股半导体精选指数大涨超7%,个股掀起涨停潮。其中聚辰股份、创耀科技涨停,卓胜微、芯朋微、圣邦股份、和林微纳、韦尔股份、兆易创新等近20股涨停或涨超10%。

《每日经济新闻》记者注意到,今年以来,受下游消费疲软态势影响,半导体产业整体景气欠佳,半导体板块持续陷入调整。截至15日收盘,半导体精选指数年内累计仍下跌23.15%,近40只概念股跌幅仍超20%。那么,为何巴菲特三季度会大幅建仓台积电?半导体行业的春天真的要来了吗?

金融博客SeekingAlpha认为,台积电凭借其强大的“护城河”,以及近年来强劲的业绩增长,加上市盈率(PE)远低于过去十年平均水平等原因,成为了巴菲特青睐的标的。

尽管伯克希尔哈撒韦在对科技行业的投资时已经越来越行云流水,但考虑到此次建仓台积电的规模,以及标的并非一家美国公司,这仍让许多投资者感到意外。

图片来源:伯克希尔13-F持仓报告

为何台积电得到了巴菲特的钟爱?SeekingAlpha认为,主要有以下几大因素:

首先是股价与基本面的脱节。从台积电近期股价走势来看,公司已在11月3日触及近两年多以来的股价低点,当时股价较今年1月初的历史高点已跌去近60%;但本月以来,台积电录得大幅反弹——11月3日~14日,台积电区间涨幅已超过20%。中信证券数据显示,台积电近期PE(NTM)为10倍,而2018年/2019年周期低点分别为12倍。

图片来源:雅虎财经

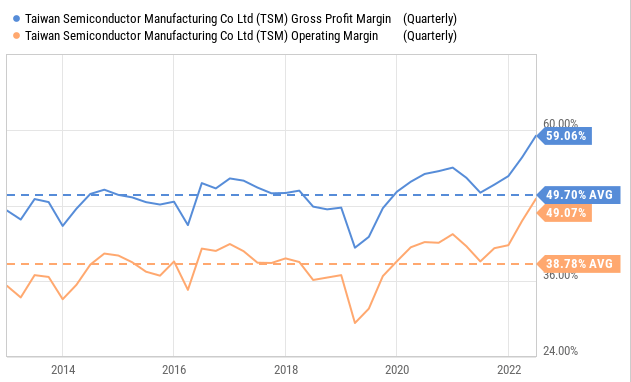

一方面,台积电的股价“跌跌不休”,但另一方面,公司却取得惊人的业绩增长。从基本面来看,台积电10月销售额达2102.7亿元新台币,同比增长56%。今年以来的销售总额为1.85万亿元台币,同比增长44%。另外,Q3单季度,公司毛利率为60.4%,环比增长1.3个百分点,高于此前57.5%-59.5%的毛利率指引。

此外,据中国台湾电子时报近日报道,大部分车企仍在与台积电、联电等晶圆厂进行价格谈判,一小部分接近尾声,预计2023年制造价格将以个位数的百分比增长。此外,放眼整个半导体板块,中信证券认为,本轮美股半导体周期库存基本筑顶,股价亦有望从底部开始回升。

从巴菲特以往的投资来看,他喜欢投资拥有强大“护城河”的公司,台积电的利润率似乎反映出了这一点,而且台积电的“护城河”似乎越来越强大——不仅台积电过去十年的平均利润率达到了38%,而且近期还逼近50%的利润率。

图片来源:Seekingalpha

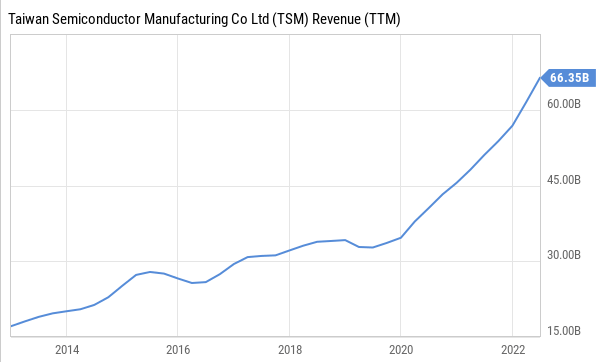

此外,台积电近年也实现了惊人的增长。过去十年间,台积电的营收从150亿美元增加到超过600亿美元。这也在很大程度上得益于台积电市场份额的增长,以及其所服务的终端市场的增长,其中许多细分市场领域都有长期的利好因素,例如智能手机、高性能计算机和数据中心、物联网设备、汽车等。

台积电过去10年营收(图片来源:Seekingalpha)

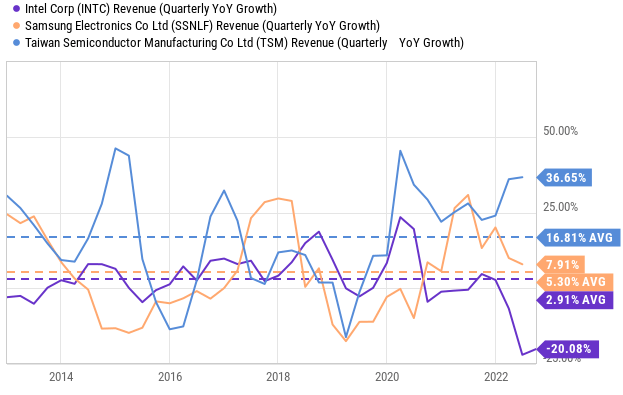

另外,台积电过去十年的平均单季业绩增长率约为16.8%,但近期这个数字直接翻番,达36.65%。而36.65%的单季增长率也远远高于英特尔和三星电子等竞争对手——英特尔的平均单季增长率仅为2.9%,而三星电子则为5.3%。

“台积电由于在制程上领先,确实也不把三星电子当对手了,后者也早被台积电甩开,”中国台湾知名半导体行业分析师尤天弘在接受《每日经济新闻》记者微信采访时表示。

台积电、英特尔、三星电子单季业绩增速对比(图片来源:Seekingalpha)

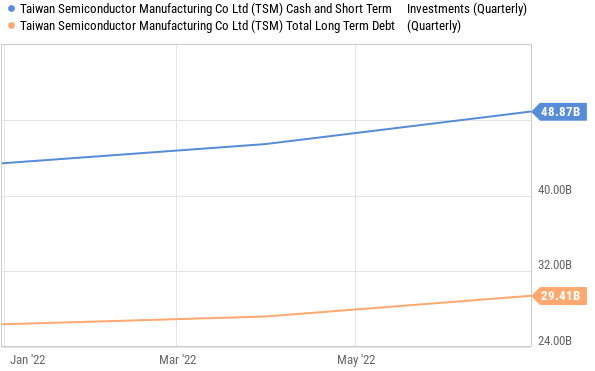

除了将“护城河”当做重要“选股指标”外,巴菲特也欣赏具有稳健资产负债表的公司,而台积电的资产负债表可以用坚如磐石来形容。相比于长期债务,台积电拥有更多的现金和短期投资,这也使得公司处于一个良好的发展地位,可以继续为未来的增长进行投资,并抵御任何潜在的经济低迷。

今年以来,台积电现金及短期投资、长期债务趋势(图片来源:Seekingalpha)

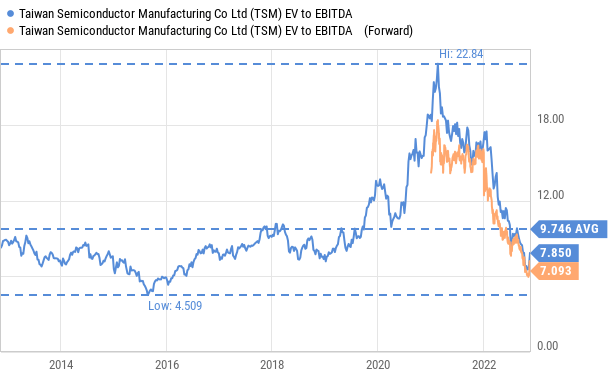

最后,巴菲特大笔建仓台积电或许是因为他认为台积电的估值相对较低。尽管台积电的基本面非常强劲,但股价的交易价值相对较低。就目前来看,台积电的EV/EBITDA仅为7.8倍,远期市盈率甚至更低,约为7倍,远低于公司过去10年的平均水平。

“以巴菲特建仓的成本来看,他建仓时台积电的PE约是13倍,而过去台积电的PE都在18~20倍之间,这样看来台积电似乎是超跌的,”尤天弘对《每日经济新闻》记者表示。

(图片来源:Seekingalpha)

伯克希尔哈撒韦三季度13F持仓文件一经披露,便在市场掀起轩然大波。一时间,市场也开始对半导体行业的投资机会进行重新审视。

《每日经济新闻》记者注意到,今年以来,受下游消费疲软态势影响,半导体产业整体景气欠佳,半导体板块持续陷入调整。截至11月15日收盘,A股半导体精选指数年内累计仍下跌23.15%,近40只概念股跌幅仍超20%,韦尔股份、汇顶科技、芯海科技等多只概念股股价腰斩。

不仅是A股,全球半导体行业都陷入寒冬,股价大幅回调,如费城半导体指数年初至今一度下跌近50%,英伟达、台积电、超威半导体(AMD)等半导体巨头年内股价均曾一度腰斩。

费城半导体指数走势(图片来源:雅虎)

不过,放眼整个半导体板块,中信证券指出,本轮美股半导体周期库存基本筑顶,股价亦有望从底部开始回升。市场的预期也反映在股价上——半导体公司股价在一个月前迎来转机。美股半导体公司股价率先迎来反弹,费城半导体指数近一个月涨幅23.35%,进入技术性牛市,主要成分股纷纷筑底反弹,近半数成分股近一月涨幅超20%。

以宏观经济首席分析师程强为首的中信证券分析师团队在11月16日的晨会中指出,目前半导体产业正处于探底阶段,涉及公司及下游客户正积极推动去库存,展望明年,随着下游需求逐步回暖(预计2023年手机需求修复,智能汽车&风光储&AIoT信创需求持续强劲),看好半导体产业于2023第二季度前后触底重回上行阶段。

“近几年由于新冠肺炎疫情的影响,半导体产业担心供应链终端,大家都在拉高库存,不过随着供应链的缓和,业内都不再建立库存,加上疫情让终端的需求疲弱,以及年底将至,近期各大半导体企业必须调整库存。至于半导体行业的投资价值,要等到行业的库存修正,估计要到明年二季度。”尤天弘对记者补充道。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112