每日经济新闻 2022-11-14 15:58:16

时光荏苒,转眼间距离北交所开市已经满一年时间了。在过去的一年里,北交所有哪些变化呢?今天,每经投研院就为大家做个简单的梳理。

图片来源:摄图网-401716545

作者:每经投研院研究员章光日 编辑:何建川

2021年,中国资本市场上最值得关注的事情是什么?毫无疑问,当然是北京证券交易所(下文简称北交所)的成立。一个有趣的佐证便是,北交所入选了“2021年度中国媒体十大流行语”。

2021年11月15日,北交所正式开市。时光荏苒,转眼间距离北交所开市已经满一年时间了。在过去的一年里,北交所有哪些变化呢?下面,每经投资研究院(以下简称每经投研院)就为大家做个简单的梳理。

对于一个交易所而言,上市公司的数量和质量就是最好的名片。

先来看一下北交所上市公司的数量变化。北交所开市的首个交易日,有81只股票挂牌交易;截至11月9日,北交所共有122只股票挂牌交易。1年时间里,北交所上市公司数量增长超过50%。

再来看一下北交所上市公司的市值变化。同花顺iFinD显示,北交所开市首日81家上市公司市值合计为3279.19亿元;截至11月9日,北交所122家上市公司总市值为1961.23亿元。

北交所上市公司总市值缩水的主要原因是,开市之后北交所个股整体一直处于杀估值的行情中。北交所开市时的首批81只股票中,有71只为原新三板精选层个股,在平移至北交所之前,市场已经热炒过一波,因此相关个股在上市之后估值持续回落。

最后来看一下北交所上市公司的行业分布及业绩情况。北交所上市公司集中于生物医药、化工新材料、TMT、高端装备制造、大消费等五大行业产业集群。据每经投研院统计,截至11月9日,北交所共有47家企业被评为国家级专精特新“小巨人”,占比高达38.52%。不难发现,北交所正在坚定地践行它的使命:打造服务创新型中小企业主阵地。

业绩的持续增长,就是企业最好的代言。同花顺iFinD显示,2022年前三季度,以整体法计算,北交所所有上市公司的营业收入同比增长33.24%,净利润同比增长45.49%。北交所上市公司整体的业绩增速明显快于沪深主板上市公司。

看完北交所上市公司相关的数据之后,再来看看和投资密切相关的一些数据:估值、换手率和成交量。

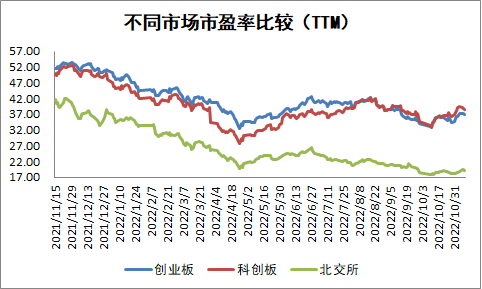

同花顺iFinD显示,开市之后,北交所的动态估值持续回落,以整体法计算的市盈率(TTM)从最高的40倍左右回落至目前的不到20倍。相较于创业板和科创板,北交所的估值优势越来越明显。

北交所整体估值持续下行的主要因素有三:首先是沪深A股市场整体表现不佳,北交所市场被动跟随;其次是北交所上市公司整体的盈利水平有所提升,带动估值回落;最后,北交所市场的流动性不足,缺乏增量资金带动估值提升。

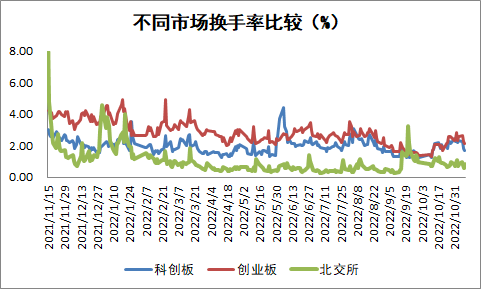

通过换手率和成交量这两个数据,可以更清楚地说明北交所流动性不足的问题。同花顺iFinD显示,在过去的一年里,北交所市场的日均换手率低于1%。相较于创业板和科创板,北交所市场的换手率明显是偏低的。

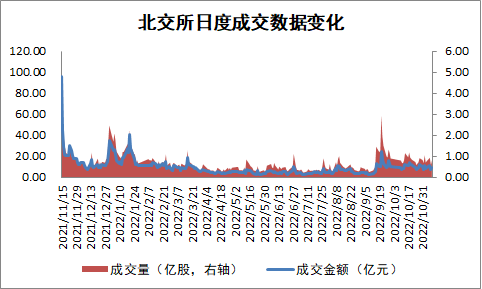

在过去一年的大部分时间里,北交所的日均成交金额小于10亿元。不过,如果大家仔细看下图的话,就可以发现一个可喜的现象:从今年9月份开始,北交所市场的成交活跃度明显回升。

2022年9月至今,北交所成交活跃度改善的主要原因是,北交所新股质量大幅提高,同时这些新股的定价相对合理,进而引发了市场的炒新热情。

以处于人造钻石赛道的惠丰钻石(BJ839725,股价41.31元,市值19.06亿元)为例,根据每经投研院的统计,惠丰钻石上市前的动态市盈率仅为20.86倍,而当时其可比公司的平均动态市盈率超过100倍。热门赛道加上极大的估值优势,惠丰钻石上市不到一个月,便走出了翻倍行情。

尽管流动性不足制约了北交所市场整体的表现,但只要是定价合理的好公司,仍然会受到市场的认可与追捧。随着优质新股的不断加入,叠加市场相关制度改革的推进,以及新增投资者的逐步入场,北交所的流动性有望持续改善。

那么,北交所市场的未来会怎么样?估值能否回到开市时的水平呢?在回答这个问题之前,不妨先来复盘一下科创板的走势。

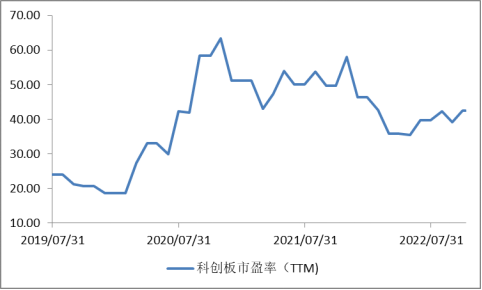

2019年6月13日,科创板正式开板。很巧的是,和北交所一样,科创板开板时的估值水平也是一个阶段性的高点。同花顺iFinD显示,科创板开板半年后,以整体法计算的市盈率(TTM)就回落至20倍以下,但是3个月之后,科创板的估值便开始一路向上,市盈率(TTM)最高时超过60倍。截至目前,科创板的估值水平仍远高于开板时的水平。

2020年3月之后,科创板的估值之所以能够持续拉升,主要原因有二:一是沪深A股的市场情绪持续好转,以上证指数为例,从2020年3月的不足2700点,一路上涨至2021年2月时的3731.69点;二是科创板上市公司业绩亮眼,同花顺iFinD显示,以整体法计算,2020年科创板上市公司的营业收入同比增长21.74%,净利润同比增长88.48%。

老股民应该都知道,股价=市盈率×每股盈利。每股盈利(业绩)由上市公司的战略选择和执行情况所决定,市盈率(估值)则更多是由市场情绪所决定。如果一家公司的估值和业绩同时提升,那么股价就会出现戴维斯双击的行情。不难看出,科创板在2020年3月至2021年2月期间的优异表现,就是典型的戴维斯双击。

回到开始的问题,北交所是否有望复制科创板的表现呢?从戴维斯双击的视角来看,目前业绩这个维度已经满足要求,而估值提升则有赖于市场情绪的反转。所以只要沪深A股市场情绪持续好转,北交所市场就有望迎来科创板式的戴维斯双击。

(本文内容仅供参考,不作为投资建议,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112