每日经济新闻 2022-10-25 16:39:53

◎从收入构成来看,目前华鸿科技产品结构较为单一,抗风险能力相对较弱,与国际知名穿刺类医疗耗材企业及同行业可比上市公司存在一定差距,因此公司需扩大经营规模,提高盈利能力和抗风险能力。

◎报告期内,华鸿科技的毛利率分别为37.60%、29.42%和25.13%,核心产品末梢采血器械产品毛利率分别为37.95%、29.81%和26.41%,出现持续下降。2022年1~8月,公司综合毛利率已恢复至26.99%(未经审计),但相比2021年1~8月,仍略有下滑。

每经记者|张明双 每经编辑|张海妮

自2020年3月从新三板摘牌后,天津华鸿科技股份有限公司(以下简称华鸿科技)迅速启动了创业板IPO的计划,并于当年12月提交了申请文件,但2022年初就宣告终止IPO。目前华鸿科技正在申报二次挂牌新三板。

华鸿科技终止创业板IPO,与其IPO审核期间利润规模下滑或有一定关系。报告期内(2020年、2021年、2022年1~4月),公司分别实现营业收入2.61亿元、2.93亿元和9519.10万元,分别实现归属于挂牌公司股东的净利润5080.25万元、3383.14万元和468.71万元,2021年收入增长但利润规模下降明显。

公开转让说明书(申报稿)提示风险称,如果原材料价格上涨等不利因素持续,而公司未能有效持续开拓客户和市场,未来业绩可能出现进一步下滑的风险。不过华鸿科技表示,目前导致公司净利润下降的因素已有所缓解或减弱,公司持续经营能力增强。

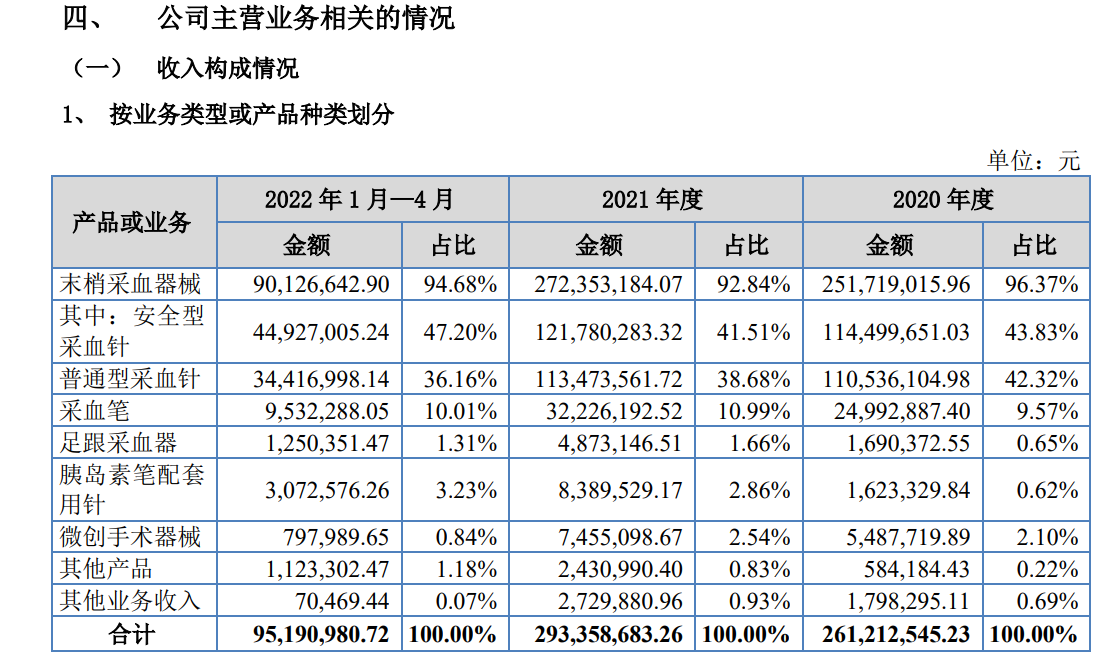

华鸿科技主要产品包括末梢采血器械、胰岛素笔配套用针、微创手术器械等,其中末梢采血器械为最主要收入来源,报告期内收入占比分别为96.37%、92.84%和4.68%。

图片来源:公开转让说明书(申报稿)截图

从收入构成来看,目前华鸿科技产品结构较为单一,抗风险能力相对较弱,与国际知名穿刺类医疗耗材企业及同行业可比上市公司存在一定差距,因此公司需扩大经营规模,提高盈利能力和抗风险能力。

此前,华鸿科技计划通过创业板IPO募集资金3.95亿元,主要投向医疗器械生产基地建设等3个项目,以扩大生产规模、优化产品结构、实现技术升级。但随着IPO终止,项目短期内无法使用IPO募集资金,华鸿科技终止了前述建设项目,由此造成的损失也是公司2022年1~4月净利润规模较小的原因。

事实上,华鸿科技2019年及2020年收入、净利润均呈现正向增长。到了2021年,下游客户采购增加促使收入继续增长,而归属于挂牌公司股东的净利润却下降33.33%,主要是汇率波动、原材料价格上涨及前次IPO申报撤回后相关费用一次性计提、销售人员及薪酬总额增加所引起的期间费用增长。

相比华鸿科技,三家同行业可比公司2021年均保持着扣非净利润同比增长的态势。华鸿科技表示,同行业可比上市公司的规模更大,产品线更为丰富,包括注射器、输液器等,新冠疫苗注射需求增加导致其注射器相关业务规模有所增长;而公司的主要产品为末梢采血器械,与同行业可比公司在产品结构与下游市场存在一定差异。

华鸿科技表示,公司发生的上市费用、终止建设项目均为一次性损益,属于偶发性特殊事项,后续不会继续对公司业绩产生影响;截至目前,汇率在改善、原材料价格已有所回落,目前公司业绩已趋于稳定,未来预期将有所改善。

期后经营数据显示,2022年1~8月,华鸿科技营业收入为1.90亿元(未经审计),同比增长3.10%;净利润为1722.58万元(未经审计),同比下滑23.91%;扣非净利润2249.40万元,同比增长3.91%。华鸿科技称,报告期后的业绩已有所恢复,扣非净利润基本与上年同期持平。

报告期内,华鸿科技的毛利率分别为37.60%、29.42%和25.13%,核心产品末梢采血器械产品毛利率分别为37.95%、29.81%和26.41%,出现持续下降。2022年1~8月,公司综合毛利率已恢复至26.99%(未经审计),但相比2021年1~8月,仍略有下滑。

公开转让说明书(申报稿)显示,相比华鸿科技2021年毛利率大幅下滑,三家同行业可比公司的毛利率基本不变或小幅上涨,这与其具体细分产品构成、产业链条与生产环节、下游客户及市场需求等方面有关。

对此,全国股转系统挂牌审查部二次反馈意见要求公司补充分析,公司与同行业可比公司毛利率水平及变动趋势差异的原因及合理性;结合外部、内部因素等进一步分析对公司主要产品的单位售价、销售数量、单位成本的影响,量化分析毛利率波动的原因及合理性。

值得注意的是,在原材料上涨的同时,华鸿科技却对主要客户降价销售。由于公司主要客户为血糖监测系统厂商或相关经销商,随着血糖监测产品的市场普及和患者接受度的提高,市场竞争较为激烈,公司产品定价存在降价压力;在境外市场,巴西、印度为政府招标市场,政府招标价格持续走低,公司下游客户产品持续降价。此外,汇率波动及成本上升均亦导致公司产品的毛利率水平有所下降。

2021年,华鸿科技销售的普通型采血针主要型号逐渐由IC型转换为成本较低的IK型,给予重要厂商客户更低的销售价格;安全型采血针毛利率下降主要系境外销售,受人民币持续升值、给予主要客户价格优惠影响。2022年1~4月,上述降价情况仍然存在,是导致末梢采血器械毛利率进一步下滑的重要因素。

但华鸿科技认为,末梢采血器械生产厂商的规模化生产和供货能力、产品质量及服务响应能力等是取得下游客户认可的关键因素,价格并非客户关注的唯一因素。

那么未来降价销售是否仍会持续?华鸿科技表示,对国内战略客户的降价,是公司综合考虑生产成本、客户战略意义而给予的回应,公司仍会保留一定的盈利空间,该降价模式在未来是否具有可持续性主要取决于战略客户未来的经营情况和公司自身盈利空间、对产品的持续改进能力等。

至于海外市场的降价,华鸿科技表示,其仅为公司在特定情形下选择的一种市场竞争策略,该降价方式在未来不具有可持续性,公司已与部分重要客户进行磋商,与客户协商、提升产品销售价格。

对于挂牌新三板相关事宜,10月24日,《每日经济新闻》记者致电华鸿科技并发送了采访邮件,但截至发稿未获回复。

封面图片来源:摄图网-500674266

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112