每日经济新闻 2022-10-20 14:12:52

每经记者|王海慜 每经编辑|彭水萍

自今年9月底,硅烷科技登陆北交所以来就一直颇为受到市场关注。昨日大盘虽然出现调整,但是硅烷科技依然强势上涨。

特别是盘后的龙虎榜显示,昨日该公司龙虎榜买入前5名的青一色为机构席位。在最近一个月的时间这还是首次,自去年11月北交所正式开市以来,这也是比较罕见的现象。

在一些业内人士看来,硅烷科技昨天出现的这种情况,可以说明市场上有机构已开始加码北交所的一些优质标的。今日早盘,该股跳空高开8%,并一度大涨18%,本周最高涨幅一度超50%。

不过,最近几天,一则关于硅烷科技的研究短报曾在机构间传播。该短报称,预计公司2024年的业绩将是2022年的三倍,目标市值还有三倍空间。这一观点在业内也引发较大的争议。

自今年9月底,硅烷科技登陆北交所以来就一直是北交所的“明星股”。从新股申购开始,硅烷科技就颇受关注,其新股网上中签率仅为0.34%。

今年9月28日,该公司上市首日涨幅达到了近150%,排名北交所年内第二。公开信息显示,硅烷科技主营氢气(工业/高纯氢)与电子级硅烷气。近年公司氢气及硅烷气业务双轮驱动,整体收入水平逐年升高,2021年实现营收7.21亿元(同比增长41.23%),实现归母净利润7579.99万元(同比增长61.87%)。截至2021年末,公司营收及利润最近3年CAGR分别达73.16%、125.53%。

昨日,大盘虽然出现调整,但是硅烷科技依然强势上涨,并再度创下新高。特别是盘后的龙虎榜数据显示,昨日该公司买入前5名青一色为机构专用席位,5个机构专用席位合计买入3711.3万元,卖出金额为0。而卖出前5名的席位中均为营业部游资席位。

10月19日硅烷科技龙虎榜数据

单只北交所个股在一个交易日内获得机构扎堆买入在最近一个月的时间内还是首次,自去年11月北交所正式开市以来,这也是比较罕见的现象。

另外,10月18日硅烷科技的龙虎榜显示,买3席位同样是机构专用席位,净买入超1000万元。

近期北交所行情有所回暖,多家北交所公司上榜龙虎榜。但从龙虎榜来看,其他北交所公司背后的热钱多数为营业部游资。例如,9月以来北交所另一只热门股昆工科技曾12次登上龙虎榜,但是从未有机构席位现身。

据了解,自北交所正式设立以来,机构投资者的数量持续增大。据统计,在北交所设立一周年之际,已有500余只公募基金布局。

董秘一家人创始人崔彦军昨日接受记者采访时指出,硅烷科技当日出现机构扎堆买入,可以说明市场上已经有主力资金开始重点关注北交所的一些优质标的。

自北交所开市以来,其中一些热门公司也收到不少机构的关注。记者注意到,近期,有多家券商发布了关于硅烷科技的研报。

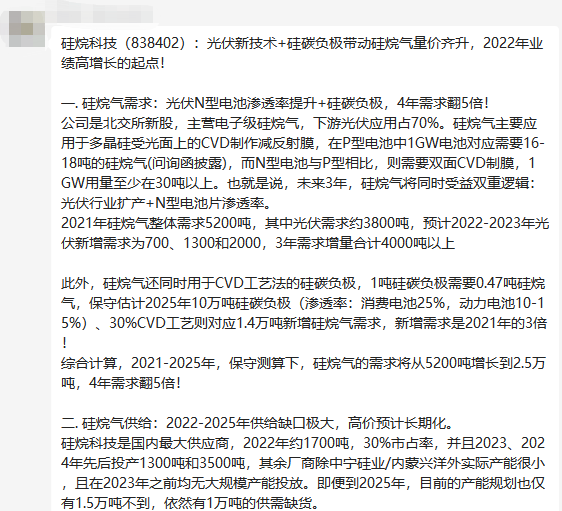

有业内人士向记者指出,最近几天,一则关于硅烷科技的研究短报曾在机构间传播,该短报对于硅烷科技盈利预测和市值空间的描述为:“以目前25万元/吨的价格,硅氧烷单吨盈利至少12万元/吨,预计2022年~2024年业绩分别为2.4亿、4.5亿、7.4亿元,三年复合增速75%+,给予2023年30倍估值,目标市值135亿,还有三倍空间。”

网传的硅烷科技研究短报(图片来源:网络)

上周五硅烷科技收盘市值为47亿元,距离上述目标价确实还有三倍空间。截至昨日收盘,硅烷科技的市值已升至62.6亿元。不过就上述研究观点来看,硅烷科技俨然还有一倍的上涨空间。

此外,在这则短报中,将硅烷科技的推荐逻辑归纳为这样几点:“综合计算,2021年-2025年,保守测算下,硅烷气的需求将从5200吨增长到2.5万吨,4年需求翻5倍”“供给不足导致硅烷气价格暴涨,2021年上半年约11万元/吨,2021年四季度上涨到17万元/吨,2022年上半年上涨到20万元/吨,目前价格已经上涨到25万元/吨。而硅烷气占下游成本较低,历史上最高曾经到过160万元/吨,因此目前的价格预计可长期持续。”“公司基于电子级硅烷气和高纯氢气,往下游延伸到电子级(区熔级)多晶硅。电子级(区熔级)多晶硅目前以进口为主,价格在50万-80万元/吨,预计500吨产能2023年投放。”

据了解,这则短报对硅烷科技的盈利和市值空间预测在业内引发不小的争议。上述业内人士看过之后向记者表示,虽然自己对硅烷科技大方向同样看好,但这些预测整体不太不严谨,有点线性外推。

在他看来,这份短报里对于去年来电子级硅烷气的价格走势写得很清晰,但实际上,电子级硅烷气价格并不这么透明,“(电子级硅烷气价格)特别小众,无法查到。我问过公司董秘。”

某熟悉硅烷科技的新三板资深投资人士则认为,上述业绩预测有夸大之嫌。在他看来,硅烷科技有可能到2024年达到100亿市值,而不是在2023年就能实现。

相比之下,其他券商对于硅烷科技的盈利预测就要显得要保守很多。例如今年10月11日,山西证券发布的研报指出,预计硅烷科技2022年到2024年归母净利润为1.64亿、2.06亿和2.06亿元,同比增长116.2%、25.7%和0.1%。

图片来源:山西证券硅烷科技研报截图

有未经核实的消息称,上述关于硅烷科技的短报系由中信建投的分析师发布。不过据了解,今年9月23日中信建投化工团队曾发布有关硅烷科技的推荐报告《国内电子级硅烷气龙头企业向半导体领域进军》指出,预计公司2022年、2023年和2024年归母净利润分别为2.11亿、2.64亿、2.89亿元。与上述短报的盈利预测出入较大。

今日记者与知情人士取得了联系,该人士告诉记者,“(上述短报)不能说是我们研究的,当时我们和其他机构朋友一起研究了这公司明年的盈利,也调研了光伏产业链下游的情况,觉得明年4个亿的盈利是可能做到的,但后面被人传出去了。简单说,这只是个讨论出来的预期。”

他向记者表示,上述网传观点不是自己正式的研报,有人未经同意,就把讨论的东西发出去了,“目前我们对硅烷科技的业绩预测还是以9月23日的研报为准,等公司三季报出来后会重新再测算下。”

值得一提的是,从10月19日硅烷科技的龙虎榜来看,当天的卖一席位和10月18日龙虎榜的买二席位是同一家券商营业部,卖四席位和10月18日龙虎榜的买五席位是同一家券商营业部,这表明游资存在快速获利了结的行为。

另外,昨日,硅烷科技还出现了1笔折价20%的大宗交易,合计成交320万元。上述新三板资深投资人士认为,这笔交易不像是市场行为。

封面图片来源:摄图网-501545330

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112