每日经济新闻 2022-09-20 20:50:05

◎碧之江环保的危险废物业务分为产品销售、处置服务、运营服务三大类,报告期内危险废物运营服务收入分别为148.13万元、95.38万元、26.29万元,收入占比并不高,但全部来自高要华锋。

◎受到原材料价格上涨影响的不仅仅是生活饮用水,还有危险废物业务。2021年,在高毛利率业务收入比重上涨、规模效应带来期间费用率下降的情况下,公司净利润增幅仍低于收入增幅。

每经记者|张明双 每经编辑|梁枭

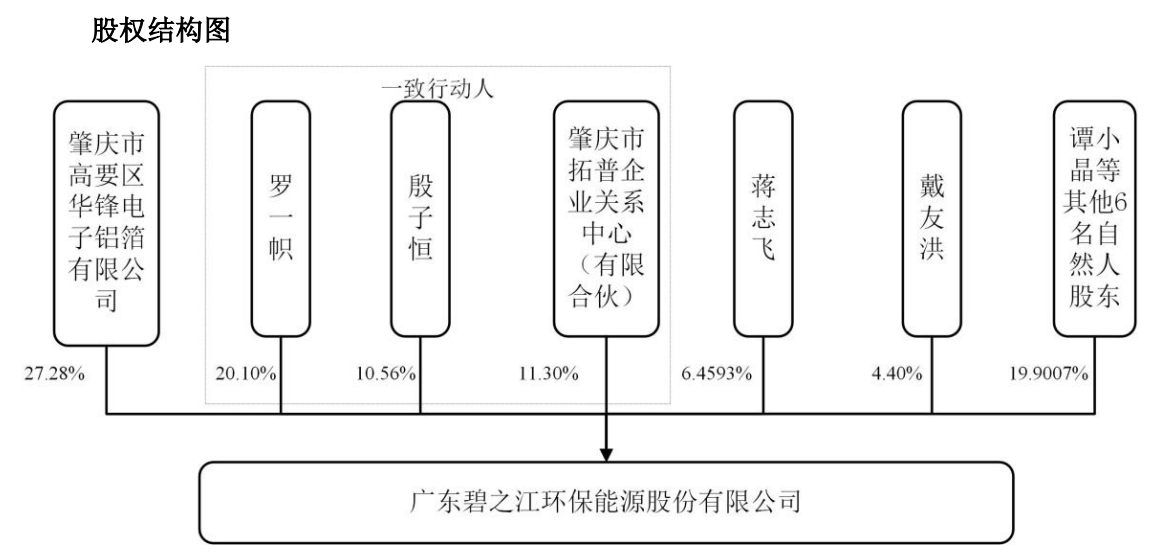

专注于危险废物资源化综合利用领域的广东碧之江环保能源股份有限公司(以下简称碧之江环保)正在申报挂牌新三板。公司股权结构较为分散且无控股股东,目前第一大股东为华锋股份(SZ002806,股价11.98元,市值22.67亿元)全资子公司,持股比例27.28%。

华锋股份曾经是碧之江环保前身广东华锋碧江环保科技有限公司(以下简称碧江有限)的间接控股股东,目前虽然已不再拥有控股权,但与碧之江环保之间仍存在土地及房屋租赁、废酸处理服务等关联交易,并且是碧之江环保危险废物运营服务业务的唯一客户。对此,全国股转系统挂牌审查部在二次反馈意见中要求公司进一步量化说明关联交易的公允性。

碧江有限的设立与华锋股份的需求有关。按照碧之江环保所述,华锋股份全资子公司肇庆市高要区华锋电子铝箔有限公司(以下简称高要华锋)产生的废酸数量逐渐增加,需要设立一家子公司为其提供废酸处理服务。

2017年1月,碧江有限设立,高要华锋持股83%;2019年7月碧江有限增资引入新投资者,高要华锋持股下降至51%。2020年1月,华锋股份为聚焦主业,转让高要华锋所持碧江有限部分股份,持股比例降至31%,此后碧之江环保无控股股东,2021年12月前无实际控制人。

作为创始股东之一的罗一帜则持续通过增资提高持股比例,目前直接持股比例为20.10%,通过员工持股平台间接控制公司11.30%。2021年12月,罗一帜通过一致行动协议取得股东殷子恒持有公司10.56%的表决权,合计控制碧之江环保41.96%的股份对应的表决权,成为公司实际控制人。

图片来源:碧之江环保公开转让说明书截图

虽然已退出控股股东地位,但高要华锋及华锋股份与碧之江环保之间的关系依然紧密。

在治理机制方面,高要华锋派出陈宇峰、何嘉雯分别担任碧之江环保董事、监事,实际参与公司经营决策活动。《每日经济新闻》记者注意到,碧之江环保10名董监高人员中,除上述2人外,另有5名董监高人员曾在华锋股份任职,其中罗一帜曾任华锋股份董事、总经理。不过碧之江环保表示,公司高级管理人员及财务人员不存在在高要华锋及其股东华锋股份交叉任职的情形。

在关联交易方面,碧之江环保成立时就开始负责高要华锋净水剂车间的运营,为其提供废酸处理服务。碧之江环保的危险废物业务分为产品销售、处置服务、运营服务三大类,报告期内(2020年、2021年、2022年1-3月)危险废物运营服务收入分别为148.13万元、95.38万元、26.29万元,收入占比并不高,但全部来自高要华锋,因此公司没有非关联方客户运营价格作为量化论证关联交易公允性的可比对象,公众公司亦无同模式、同业务的公开数据可比。

对此,二次反馈意见要求公司结合危险废物处置主要客户的基本情况,进一步说明高要华锋是公司危险废物运营服务业务唯一客户的合理性;结合公司服务半径内主要竞争对手的危险废物处置价格及与公司比较情况,进一步量化说明公司关联交易的公允性。

碧之江环保的主营业务分为危险废物、生活饮用水用水处理剂两大类。报告期内,碧之江环保实现营业收入分别为9169.65万元、1.29亿元、2987.52万元,实现净利润分别为1335.94万元、1514.97万元、249.92万元。

2021年营业收入增长,主要系危险废物业务收入增长,第二大主营业务生活饮用水用水处理剂收入金额及占比则有所下降,该产品的主要原材料价格出现持续且大幅上涨导致盈利水平下降,所以碧之江环保减少了该类产品的生产和销售。

记者注意到,受到原材料价格上涨影响的不仅仅是生活饮用水,还有危险废物业务。2021年,在高毛利率业务收入比重上涨、规模效应带来期间费用率下降的情况下,公司净利润增幅仍低于收入增幅,原因就是主要原料价格大幅上涨导致主要产品毛利下降。

报告期内,公司综合毛利率分别为28.26%、24.26%、23.90%,出现持续下降;而三家在新三板挂牌的同行业可比公司,2020年、2021年平均毛利率分别为39.86%、34.91%,高于碧之江环保,主要系业务模式和产品结构等方面的差异。

以收入占比最高的危险废物综合利用产品为例,受销量及销售单价上升双重影响,2021年产品销售收入由2020年的5221.98万元增至7549.92万元,收入增幅44.58%;不过其2021年毛利率却由2020年的26.89%下降至15.48%,下降11.41个百分点,毛利率大幅下降的主要原因包括原材料价格大幅上涨,而压力尚未能完全、及时传导给下游客户,产品单位材料成本涨幅为20.71%而销售单价涨幅仅4.37%。2022年1月~3月,碧之江环保通过调整产品生产工艺、调高产品销售价格,使得该产品毛利率略回升至18.42%。

值得注意的是,受市场竞争等因素影响,多数同行业可比上市公司综合毛利率总体呈下降趋势,碧之江环保的毛利率变化趋势与同行业情况基本一致。2020年、2021年,上述三家可比公司的危险废物综合利用产品平均毛利率分别为22.03%、17.20%。

按照公开转让说明书(申报稿)所述,目前我国危险废物治理行业参与者众多,以中小企业为主,行业集中度较低,市场份额较为分散,竞争格局较为激烈。因此,市场竞争加剧可能导致无法取得足够订单、销售定价降低等风险。

以毛利率较高的危险废物处置服务为例,报告期内碧之江环保平均单价为811.12元/吨、671.42元/吨和540.87元/吨,除了销售结构变化影响外,还因为同细分市场的直接竞争对手增加,压低了市场价格,公司相应调低了处置单价。

对于挂牌新三板相关事宜,9月19日,《每日经济新闻》记者致电碧之江环保并发送了采访邮件,截至发稿未获回复。

封面图片来源:摄图网-500566942

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112