每日经济新闻 2022-09-07 22:05:05

◎自Keep创立至去年提交招股书,这轮“长跑”中,Keep最为市场关注的便是其盈利能力。尽管自有品牌产品在营收中的占比从最初的近60%占比有所下降,但仍稳在50%以上,占了Keep营收的半壁江山。

每经记者|王紫薇 每经编辑|刘雪梅

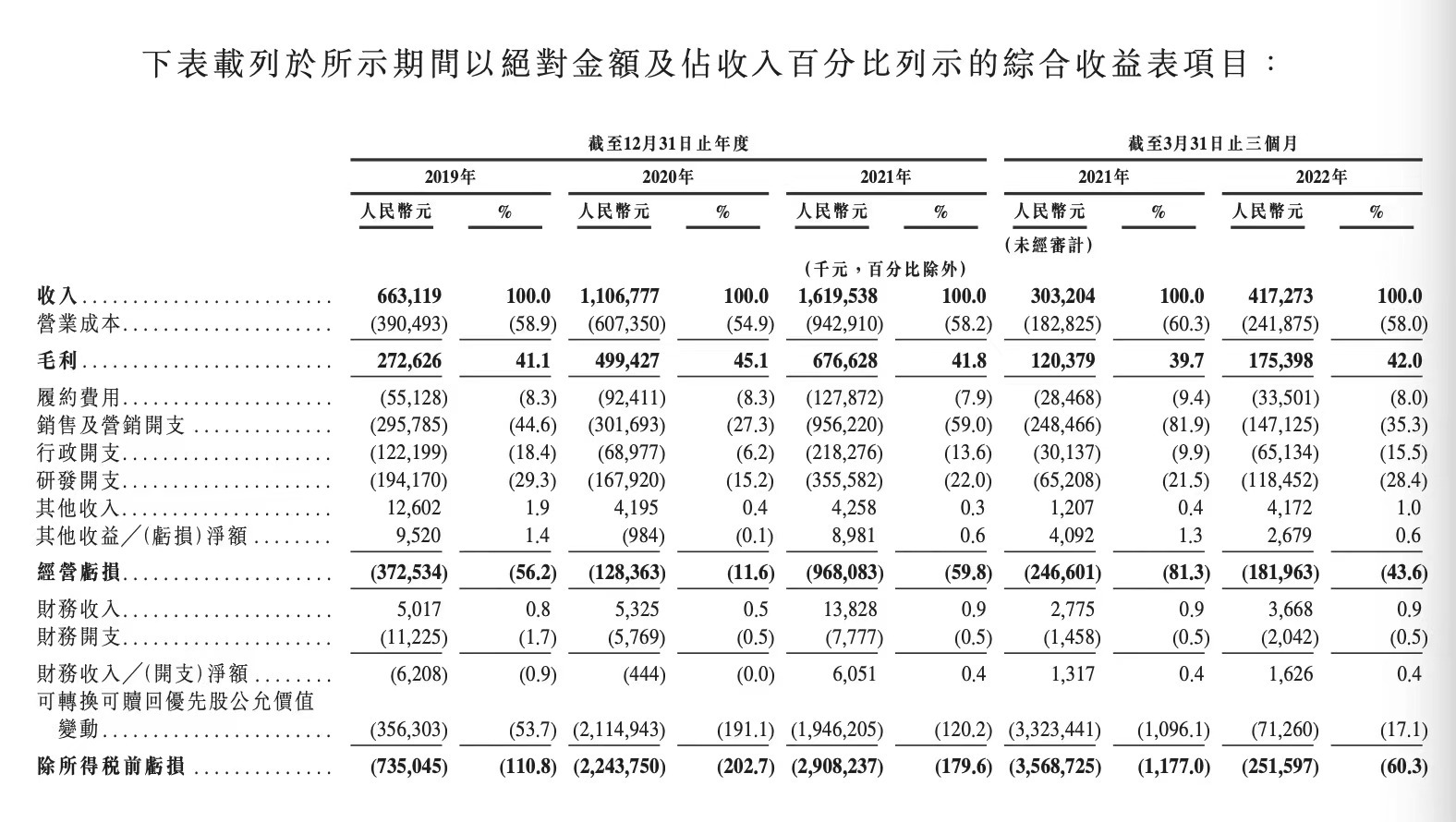

在IPO申请状态转为“失效”之后的第11天,互联网健康平台Keep更新了招股书。新的招股书中,Keep在2022第一季度的营收数据令人玩味。

2022年第一季度,Keep实现收入4.17亿元,同比增长37.6%,2022年第一季度,非国际财务报告准则计量下经调整净亏损1.55亿元,去年同期其亏损2.37亿元,亏损幅度大幅缩窄。

海豚社创始人李成东告诉《每日经济新闻》记者,Keep招股书中的目标和现实仍有一些差距,“亏损收窄,但会员增长同步也在放缓”。

自2018年Keep升级为运动科技生态公司之后,Keep的产品线拓宽,其中智能佩戴类产品,以及面向居家健身场景中的智能硬件产品,在这几年逐步扛起了其营收的“大旗”。

在招股书中,Keep将营收增长的原因归结为自有品牌运动产品以及会员订阅及线上付费内容的收入增长。但记者注意到,Keep于今年初再次发力的线下场馆Keepland没有被过多提及。

2014年创立至今已8岁的Keep,漫长的上市之路或许将画上结点。至于如何盈利,Keep的答案总结来说就是:目前仍以继续扩大用户群体、深耕用户价值为主。

值得注意的是,出海这一项也出现在了招股书中。但Keep表示,自己最终会寻求在全球范围内扩大业务,并通过国际营销努力和本地化的产品和内容开发战略成为一个全球品牌,但就目前而言,没有具体的海外扩张计划。

在Keep第一次提交的招股书时,消费品的主力地位已经确立。

招股书显示,Keep于2019年实现营收6.63亿元人民币,2020年实现营收11.07亿元人民币,截至2021年9月30日的前9个月,营收11.59亿元人民币。这其中,自有品牌健身产品(消费品)于2019年、2020年及2021年前三季度分别实现营收3.96亿元,6.37亿元,6.39亿元。

此次招股书显示,截至2022年3月30日的3个月内,Keep的收入结构中,自有品牌产品(消费品)业务占比最大,营收为2.13亿元,占比51%。2021年全年,Keep自有品牌产品的营收达到了8.72亿元,占比53.9%。

自有品牌产品收入,即Keep智能单车、手环、体重秤、跑步机等以及相关配套运动产品的收入。根据招股书,截至2022年6月30日,Keep累计卖出大约10.8万台Keep智能单车、150万条Keep手环、100万台Keep智能秤和19.7万台跑步机。

尽管自有品牌产品在营收中的占比从最初的近60%占比有所下降,但仍稳在50%以上,占了Keep营收的半壁江山。

Keep的第二大业务板块是会员订阅及线上付费内容,2022年前三个月营收为1.61亿元,占比38.6%,2019年-2021年,这一数据分别为1.51亿元(占比22.8%)、3.38亿元(30.5%)、以及5.58亿元(占比34.4%)。

截止到2022年6月30日的六个月内,Keep平台的平均月活跃用户为3770万,会员渗透率为9.7%。可以看到,Keep庞大的会员盘被搅动之后,其在营收中的贡献度在不断提升。

在招股书中,Keep将自己的全面健身解決方案分为三条业务线:线上健身内容、智能健身设备以及配套运动产品。

图片来源:Keep招股说明书

线上健身内容主要为录播课和直播课,两者均由内部开发或由第三方(如达人和其他健身内容提供者)创建。

智能健身设备包括智能单车、手环、体重秤及跑步机,Keep认为这些设备可以与线上健身内容协同配合,增加平台对用户的价值。

配套运动产品则是运动商品“周边”。比如瑜伽垫、运动小器械以及运动健康食品等。根据灼识谘询报告,按商品交易总量计算,keep是2021年中国最大的瑜伽垫品牌,市场份额为14.9%。

从线上部分来看,Keep多元化的商业模式已经形成闭环。

在招股书中,Keepland的营收表现没有被过多提及。

关于线下门店,Keep经历了一点小波折。

2018年,Keep开始在一线城市布局线下门店Keepland,但一直未见水花。2020年疫情到来之前,Keep关闭了北京、上海部分店。虽然当时这一决策被外界解读为线下成本过高,无法盈利,但如今看来,关店之举也算成功躲过疫情影响。

然而一位知情人士告诉记者,当时Keepland运营效果并不差,没有出现亏本的现象。门店关停或许是Keep整体战略层面的考量,即更聚焦线上。

到了2022年2月,Keep重新捡起线下场景,宣布将加大对Keepland的投入力度,推出“Keep优选健身馆”计划,全部门店的团操课程均降为每节49元。当时的Keep相关负责人回复《每日经济新闻》称,希望未来一年,Keep优选健身馆计划门店数量将达到100家,教练数量超过300位。

除了自营门店,Keep更多采取了合作门店的方式,使用某一时段传统健身房的场地,由Keep提供教练、课程及团课运营。

今年初,Keep重新开始认真做Keepland,一度被市场解读为“为冲刺IPO做准备”。

但目前来看,线下受到疫情影响等不确定性风险较之线上而言可能性更大。

当下,线下健身房的竞争已经相当激烈。乐刻旗下团课品牌LOVEFITT以及超级猩猩等品牌,在性价比、用户体验等方面开始深耕,Keepland面对的竞争与投入或都比想象中要大。

自Keep创立至去年提交招股书,这轮“长跑”中,Keep最为市场关注的便是其盈利能力。

Keep自2014年9月创立,2015年2月推出Keep线上健身平台,2016年,平台的月活跃用户达到1000万,2019年平台订阅会员达到100万。根据Keep公布数据,2021年其注册用户数量达3亿。

此次招股书显示,于2020年、2021年及截止到2022年6月30日的六个月内,Keep平台的平均月活跃用户分别为2970万、3440万及3770万。2022年第二季度,平均月活用户达到4108万。

一方面用户月活用户速度在放缓,一方面,keep仍处于亏损状态。

此次招股书显示,按照非国际财务报告准则计量,2019年、2020年、2021年Keep公司调整后净亏损额分别为3.66亿元人民币、1.06亿元人民币、8.27亿元人民币。2022年第一季度,非国际财务报告准则计量下Keep公司经调整净亏损1.55亿元,

Keep对此的解释为“投资于品牌、创新、优质的健身内容及产品供应以扩大用户群及为长期盈利能力做准备而产生亏损”。

而扩大用户市场,可以同时解决以上两个问题。keep自2021年开始,已有意关注平台用户的构成,并按不同价格水平推出更多种类的内容及产品,以迎合大众人群的多元化需求。

比如,为了吸引不同年龄、兴趣领域和地点的用户来进一步扩大市场,Keep于2021年开始提供广泛的武术和舞蹈内容,于2022年开始提供球类运动内容。

招股书显示,2019年、2020年及2021年以及截至2022年6月30日止六个月,Keep月均会员留存率分别为70.8%、73.3%、71.7%及69.4%。对应年份每名月活跃用户的月均锻炼次数分别为4.3次、5.0次、4.1次及5.0次,而每名订阅会员的月均锻炼次数分别为13.5次、10.9次、7.2次及8.2次。

图片来源:Keep招股说明书

Keep表示将继续完善内容和用户界面,以吸引目标用户群体。但对于此轮估值,李成东认为,keep月活用户数据增长放缓或许对估值将造成一定压力。

封面图片来源:每经记者 王紫薇 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112