每日经济新闻 2022-08-31 07:11:27

◎面向消费者的同城配送、非餐场景和下沉市县持续爆发为主要驱动力,多元化的收入结构加强了顺风同城的抗风险能力。

每经记者|王郁彪 每经编辑|刘雪梅

8月30日,顺丰同城(HK09699,股价6.89港元,市值64.32亿港元)公布了2022年上半年业绩报告。财报显示,上半年,顺丰同城营收同比增长20.8%至44.81亿元。

净利润方面,虽未实现盈利,但净亏损有所收窄。上半年,顺丰同城净亏1.44亿元,而上年同期净亏4.07亿元,亏损同比收窄64.62%。

《每日经济新闻》记者注意到,针对上半年营收增长,顺丰同城称,面向消费者的同城配送、非餐场景和下沉市县持续爆发为主要驱动力,多元化的收入结构加强了抗风险能力。

上半年,受疫情多地频发等因素影响,线下消费市场受到一定程度的冲击,无论是商家端线上运营,还是消费端即时性消费需求的井喷,都为同城即时配送赛道按下“加速键”。

达达此前披露的二季报也显示,达达快送Q2营收为8.16亿元,同比增长37.4%,这一增长主要得益于连锁商户同城配送订单量增长带动。

另一方面,今年以来,作为互联网下一阶段征程相对最具确定性的赛道,即时零售迎来多点爆发,同城即配作为重要基础设施存在,市场价值也正被放大和显现。

从主要业务单元来看,顺丰同城业务划分为“同城即时配送服务”、“其他业务”。其中,同城即时配送服务又包含“同城配送服务”和“最后一公里配送服务”。

记者注意到,同城配送服务主要面向商家及消费者,最后一公里配送服务主要面向物流公司。

今年上半年,其同城即时配送服务收入同比增长20.51%至44.64亿元;其中,同城配送服务、最后一公里配送分别收入29.29亿元、15.35亿元。

顺丰在财报中表示,因受疫情影响,个别地区快递停摆,顺丰同城的最后一公里业务承压,短期内增速放缓,在今年上半年录得6.8%的增速。

而相较于最后一公里配送业务,顺丰同城配送服务在今年上半年录得近三成的增速。对于高增速,顺丰同城解释称,由于商家与消费者群体不断扩大带来订单量提升,同城配送服务收入得以增长;而疫情及新消费时代推动下,消费者“万物到家”也产生了更多即时配送需求。

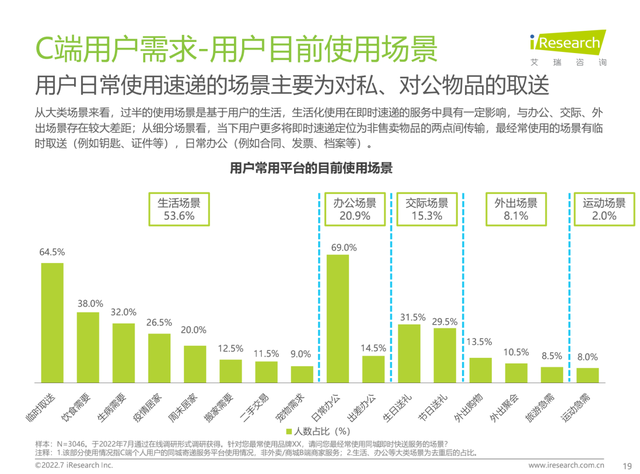

即时配送的“边界感”正越来越淡,市场更加广阔 图片来源:艾瑞咨询

而包含线上团餐平台及配送服务的其他业务,上半年收入同比增长257.65%至1712.8万元。

各业务板块营收增速稳定,新业务场景也保持一定的成长性,但顺丰同城仍未摆脱业绩亏损的局面。

今年上半年,顺丰同城净亏损为1.44亿元,而上年同期净亏4.07亿元,亏损同比收窄64.62%。其同城即时配送和其他业务两大板块,分别亏损1.20亿元和2970.1万元。

财报还显示,2022年上半年,顺丰同城实现毛利1.8亿元,去年同期则为毛亏损1660万元;今年上半年毛利率为4.0%,而去年同期的毛损率为0.4%。

顺丰同城也在财报中指出,其净亏损率不断改善,主要由于规模经济及网络效应的强化、差异化服务牵引高价值订单、以及持续精细化管理运营提升资源利用效率和产出等原因。

成本侧,上半年,顺丰同城营业成本录得43亿元,同比增长15.4%,顺丰同城解释称,主要是由于业务扩张及订单量增加导致骑手群体扩大。

记者同时注意到,顺丰同城即时配送服务中的非餐场景(包括同城零售、近场电商及近场服务)也表现强劲。今年上半年,顺丰同城的非餐场景营收为10.51亿元,同比增长32.4%;此外,下沉市县收入也同比增长41.0%达10.35亿元。

财报中提及,作为即时履约服务基础设施的重要一环,为把握流量多极化的机遇,顺丰同城积极与各大本地生活服务平台共建生态,上半年重点布局了直播电商业务。

记者了解到,顺丰同城此前面向抖音、快手等平台商户,发布了直播电商综合物流解决方案“丰红计划”,包括推出全新的一站式同城急送系统发单方式等。而在品牌覆盖上,医药、服装以及数码3C等非餐品类占比也逐步提升。

在餐饮品牌方面,此前顺丰同城相应地承接了具有较大私域流量的B端KA客户,如麦当劳、肯德基、老娘舅、喜茶等。今年以来,则相应扩充了Vivo、茅台冰激凌等头部客户。

财报显示,截至2022年6月30日的过去12个月,顺丰同城年活跃商家规模为29.9万个,同比增长31.2%,今年上半年,顺丰同城面向商家的同城配送收入为21.56亿元,同比增长23.1%。

同时,其还披露,上半年,近场电商和近场服务等高附加值场景需求提升,收入同比增长分别为104.3%、47.8%。

事实上,随着即时零售的业务场景与商品品类愈加丰富,作为基础设施中最重要一环的即时配送也迎来业务边界扩张、服务业务场景丰富度提高的状况。

与顺丰同城相反,早前更多将商超作为主要服务对象的达达快送,如今也在向餐饮领域做业务倾斜。

达达快送大客户业务总经理朱明洋曾透露,包括线上化、餐饮门店向社区延展、需求集中化和餐饮零售化等趋势明显,这也为即时配送服务提出挑战。此外,餐饮种类、门店类型的丰富度在提升,商家需要多元灵活的配送服务。因此,基于餐饮与外卖配送新需求,达达正在做更精细的定制化服务。

换句话说,即时配送的“边界感”正越来越淡,市场更加广阔,目前已然集齐了美团、阿里、京东、顺丰等巨头。在越来越细的需求面前,业务只有做“纵深感”的锤炼,才能抢到更多品牌商家客户。

另外,普遍亏损的即时配送赛道现状,全场景模式以及而后形成的网络规模效应,才能为业务增长提供动能。因此,打造更专业和开放的即时新消费基础设施,或才是各个玩家的下一个征途。

截至8月30日港股收盘,顺丰同城股价为6.89港元/股,较前一交易日微涨0.44%,总市值为64.32亿港元。

封面图片来源:每经记者 黄鑫磊 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112