每日经济新闻 2022-08-30 13:36:22

◎从巨头们的2022年Q2财报来看,本地生活这条赛道无疑成为了眼下的兵家必争之地。美团一家独大,但阿里、京东等巨头在本地生活领域发起的猛烈进攻,美团能否守住自己的城池?这场本地生活之战的最终赢家会是谁?

每经记者|杨昕怡 王郁彪 陈婷 每经编辑|刘雪梅

美团的腹地,变得诱人了起来。

从巨头们的2022年Q2财报来看,本地生活这条赛道无疑成为了眼下的兵家必争之地:

即时零售被京东(HK09618,股价244.4港元,市值7634亿港元;JD,股价62.32美元,市值973.28亿美元)当作业务端的新增长寄托,饿了么在此次阿里(HK09988,股价94.1港元,市值1.99万亿港元;BABA,股价96.9美元,市值2558亿美元)的财报电话会中被数次提及,抖音也在近日牵手饿了么,强势进军本地生活和外卖业务。

而作为本地生活领域里的王者,美团Q2继续实现了在本地生活业务上的增长,且在原有业务上进行了优化重组,寻得了新路径。

美团(HK03690,股价183.1港元,市值1.13万亿港元)财报显示,今年二季度,美团实现营收509亿元,同比增长16.4%;净亏损11.2亿元,同比收窄66.7%。其中,美团核心业务本地商业分部的收入为368亿元,较去年同期增长了9.2%。

上述数据让美团降本增效成果显著。不过,现在还没到美团能喘息放松的时刻。

面对阿里、京东等巨头在本地生活领域发起的猛烈进攻,美团能否守住自己的城池?这场本地生活之战的最终赢家会是谁?

当京东、阿里、抖音等巨头都表现出对本地生活这块蛋糕的觊觎时,美团用此次的二季报展现出了令人不敢小觑的承压能力。

财报显示,今年第二季度,美团实现营收509亿元,同比增长16.4%;净亏损11.2亿元,同比收窄66.7%,好于市场预期的32.4亿元亏损;调整后净利润20.6亿元,好于市场预期的亏损21.7亿元,且实现了扭亏为盈。

值得关注的是,在本季度财报中,美团调整了业务披露口径,将原有的“餐饮外卖、到店酒旅和新业务”这三大板块重组划分为核心本地商业及新业务两大板块。

其中,核心本地商业囊括了此前的餐饮外卖、到店酒旅以及美团闪购、民宿以及交通票务;而美团优选、买菜、共享单车等业务纳入新业务板块之下。

对于美团在业务上的重新划分梳理,零售电商行业专家、百联咨询创始人庄帅在微信上接受《每日经济新闻》记者采访时表示,(这样做)一则符合美团现在的“零售+科技”的战略,二是可以看出,美团闪购经过几年的发展已经成为主营业务。

从财报中可以看出,被提拔的新秀业务闪购和原有的王牌业务外卖共同组成的“配送服务”有效拉动了美团的收入增长。Q2美团核心本地商业板块收入同比增长9.2%至368亿元,经营净利润同比增长39.7%至83亿元。

在财报后的电话发布会上,美团CEO王兴也屡屡提及美团闪购。他表示,美团闪购作为外卖服务的延伸,充分利用了公司外卖业务的用户规模和即时配送网络,与外卖业务拥有相同的单位经济效益,有相同的成长路径。

实际上,所谓的美团闪购的业务逻辑和外卖业务具有一致性,只是在外卖业务的基础上进行场景和品类的拓展,实现“万物到家”的即时零售目标。

美团闪购利用外卖业务的用户规模和即时配送网络 图片来源:每日经济新闻 资料图

据悉,诞生于2018年的闪购业务每年增速均在50%以上。财报显示,疫情加速了消费者对即时零售需求的爆发。二季度,美团闪购订单数量3.9亿单,同比增长42%,日均单量达430万,美团即时配送订单数增长至41亿笔。

在相关业务的带动下,美团平台用户人均交易频次同比增长16.2%至38.1笔。同时,美团平台年活跃商户数本季度增长至920万,创下历史新高。

大幅增长甚至于破纪录的数字足以证明,以闪购业务为代表的即时零售为美团提供了强劲的新动能。

“我们相信闪购业务有非常大的增长空间,因为该业务目前还处于发展的初期,所以主要还是专注于增长,而非盈利能力。”美团CFO陈少晖在电话会议中同样表达了对闪购业务的期许。

本地生活赛道纵然土壤肥沃,但似乎除了美团,短期内享受到更大“果实”的互联网巨头几乎没有。

传统电商增长见顶,新业务经不住周期性考验,各家早已有相对成熟布局的即时零售,注定成为下一轮战争的焦点。

在京东Q2财报电话会议上,面对分析师关于同城零售、即时配送对京东战术层面的意义提问,京东集团CEO徐雷表示,“我们会把同城零售作为一个非常重要的新业务和新服务去设计,但目前还在设计整合的过程当中。”

他同时分析了京东同城零售业务的最新战果:继续实现三位数的同比增长。“在此业务上的高增长,验证了我们早期进军全渠道业务的决定,也是围绕这个业务,京东形成了差异化的视角和策略。”

《每日经济新闻》记者也注意到,在京东Q2财报内,多处提及今年京东618“小时购”及京东到家业务的表现。如,“京东的全渠道超市(京东超市)携手‘小时购’覆盖了超2.7万个品牌,超3.4万家实体门店,为全国近400个城市的消费者提供即时消费服务,助力超3万家合作门店的成交额实现同比增长超500%。”

徐雷称,目前京东更多地会关注同城零售业务的用户渗透、频次、服务履约的质量等,通过这些最终实现业务的快速增长。

从京东整个集团战略看,下沉市场战略按下“暂停键”,即时零售在业务端成为新的增长依托。从业务上看,同城、即时零售也将成为未来很长一段时间内,京东变革期优势品类间的“平衡器”。

特别是在Q2,京东最大的增长品类——超市,订单量同比增长超过25%,随时随地的即时性消费正在覆盖京东全站用户的日常需求。

即时性消费正在覆盖京东全站用户的日常需求。图片来源:每经记者 张建 摄

此外,京东财报电话会议上还指出,二季度,家电、运动户外、化妆品等多个品类继续跑赢行业,相关品类收入录得两位数增长。

在整个零售电商生态上,京东也有意打造包括顶级品牌和中小企业在内的商家生态系统,多渠道战略的输出在商家侧而言的重要性同样不言而喻。

京东和美团,一向被外界视为履约能力最强的两家公司。不止于物流配送能力的搭建,京东也在去年小时购业务发布之时,就表示自身本地供应链的布局已趋于完善。

有战略需求、有业务需求,还有多年相对成熟的布局,即时零售必是京东不容失败的关键一战。

8月4日晚,阿里巴巴集团(以下简称“阿里”)公布2023财年第一季度(自然年2022年二季度)业绩,本地生活板块的表现,受到了外界关注。

阿里表示,截至2022年6月30日止季度,本地生活服务整体订单同比减少5%,主要由于新冠肺炎疫情反复及防疫措施的影响,令饿了么餐饮配送订单减少所致,部分抵销饿了么非餐配送订单的稳健增长,以及高德订单的强劲增长。

今年以来,饿了么正在尽可能找回声量,提高自身在本地生活之战中的“存在感”。

饿了么希望建立“从送外卖到送万物”的用户心智 图片来源:每经记者 张建 摄

据饿了么同步披露,今夏开启的“猜答案免单”活动正在成为夏季消费激发、商家行业加速反弹的重要推动力之一。数据显示,该活动至8月3日,已累计为消费者免单超350万笔、订单覆盖了超60万家餐饮商家。

阿里财报同时显示,本季度饿了么继续专注于重点城市用户运营及经营效率提升,平均订单金额同比提升,单位经济效益在季度内实现转正。结合近期财报来看,饿了么已连续三季度在保持增长的同时,做到了经营效率改善。

在这一季度的财报电话会议中,饿了么也被阿里高管数次提及。

阿里巴巴董事会主席兼首席执行官张勇在财报电话会议上表示:“当淘宝天猫的服饰、消费电子等品类受疫情影响等表现不景气时,我们的盒马、饿了么等业务由于可以满足疫情期间城市居民的食品、日用品等家庭基本所需,获得了加快发展的机会。”

另一方面,随着即时零售进入高速增长期,有着相对成熟的商家运营体系和完整的物流配送能力的饿了么,被阿里报以了较高的期望。

张勇表示:“展望未来,我们将继续围绕重点城市的策略,建立饿了么‘从送外卖到送万物’的用户心智,并且继续改善经营质量。我们对整个财年饿了么的亏损收敛也抱有信心。”

8月19日,饿了么的新动作又搅动了本地生活的“一池春水”。饿了么宣布和抖音达成合作,旨在为用户带来“即看、即点、即送”的本地生活新体验。

其实,抖音对于本地生活的探索不止于此。去年7月,抖音内测了名为“心动外卖”的外卖业务。不过5个月后,心动外卖业务暂停内测,相关小程序也一并下架。今年4月底,有消息称,抖音生活服务在多个城市组建当地团队,北京、上海、成都、杭州等地为首批业务拓展重点城市。3个月后,抖音又开始在北京、上海等城市试水“团购配送”,再探外卖业务。

而此次与饿了么的联手,势必又让抖音多了几分坐在本地生活这张牌桌上的底气。

一时之间,美团的大本营被团团包围。为什么巨头都想攻入本地生活领域呢?

电商天使投资人、海豚社创始人李成东告诉《每日经济新闻》记者,零售业遇到了增长瓶颈,如何突破这个瓶颈,答案在生活服务行业里,“新的增长空间在于本地零售和本地生活服务这两部分。”

据达达集团联合中国连锁经营协会及京东消费及产业发展研究院发布的《即时零售开放平台模式研究白皮书》也指出,即时零售风口已至,其中平台模式2016~2021年的年复合增长率为81%,预计到2025年规模将达到1.2万亿元。

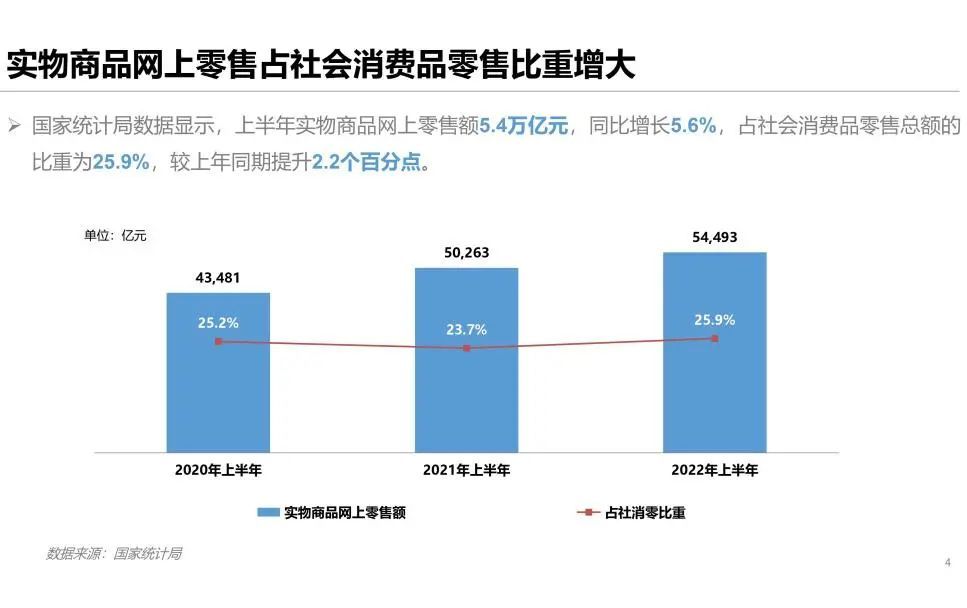

图片来源:商务部发布《2022年上半年中国网络零售市场发展报告》

艾瑞咨询数据也显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年这一数字将会增长为35.3万亿元。不过,庞大的市场下,本地生活的整体线上渗透率仅为12.7%。

巨大的市场空间,很难不让巨头们心动。

不过对于巨头混战格局,庄帅认为,如果加上即时零售业务,目前本地生活的玩家们主要是美团、抖音联手饿了么、淘鲜达、“京东到家+京东小时购”、盒马鲜生等店仓一体的零售商、叮咚买菜的前置仓,以及多多买菜的社区团购,“目前来看,京东和饿了么具备一定的差异化能力。但未来五年,美团的领先地位还可以保持”。

“外卖的高频消费用户规模、同城配送的履约能力是美团两大核心竞争力。从财报数据来看,美团外卖增长有限,酒旅业务波动大,不过即时零售增长很快,发展空间极大。”庄帅指出,同城配送的履约能力、同城商家的平台运营能力是本地生活的核心壁垒。

财报显示,截至2022年6月30日,美团用户达6.8亿;截至2021年年末,美团平台上获得收入的骑手约为527万人。

由此可见,巨鲸般的用户体量、长期形成的本地供给和即时配送能力让美团在本地生活领域拥有了可以捍卫“常胜将军”名号的信心。

李成东同样认为,短期来看,在本地生活赛道内,美团一家独大。就目前美团腹背受敌的情况而言,他认为,从即时零售业务层面出发,最大的威胁来自京东,“京东一直在布局到家业务,积累了较强的实力,不过目前超越美团还有困难。”

他特别指出,在本地生活服务业务上,原本美团几乎占据了垄断性的优势地位,但抖音的入局可能会改写这一局面,“虽然抖音应该做不到完全改变格局,毕竟抖音电商以播短视频、直播带货为主,不太会有精力长期持续地做本地生活服务。”

这样看来,本地生活似乎是一座有着致命吸引力却难以彻底攻下的城池,美团坐镇主场,有着他人短期内难以超越的优势。不过在波谲云诡的商业战场,变化才是常态。本地生活的混战还有很长,在硝烟散去之前,难定终极赢家。

封面图片来源:每日经济新闻 资料图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112