每日经济新闻 2022-08-29 08:37:35

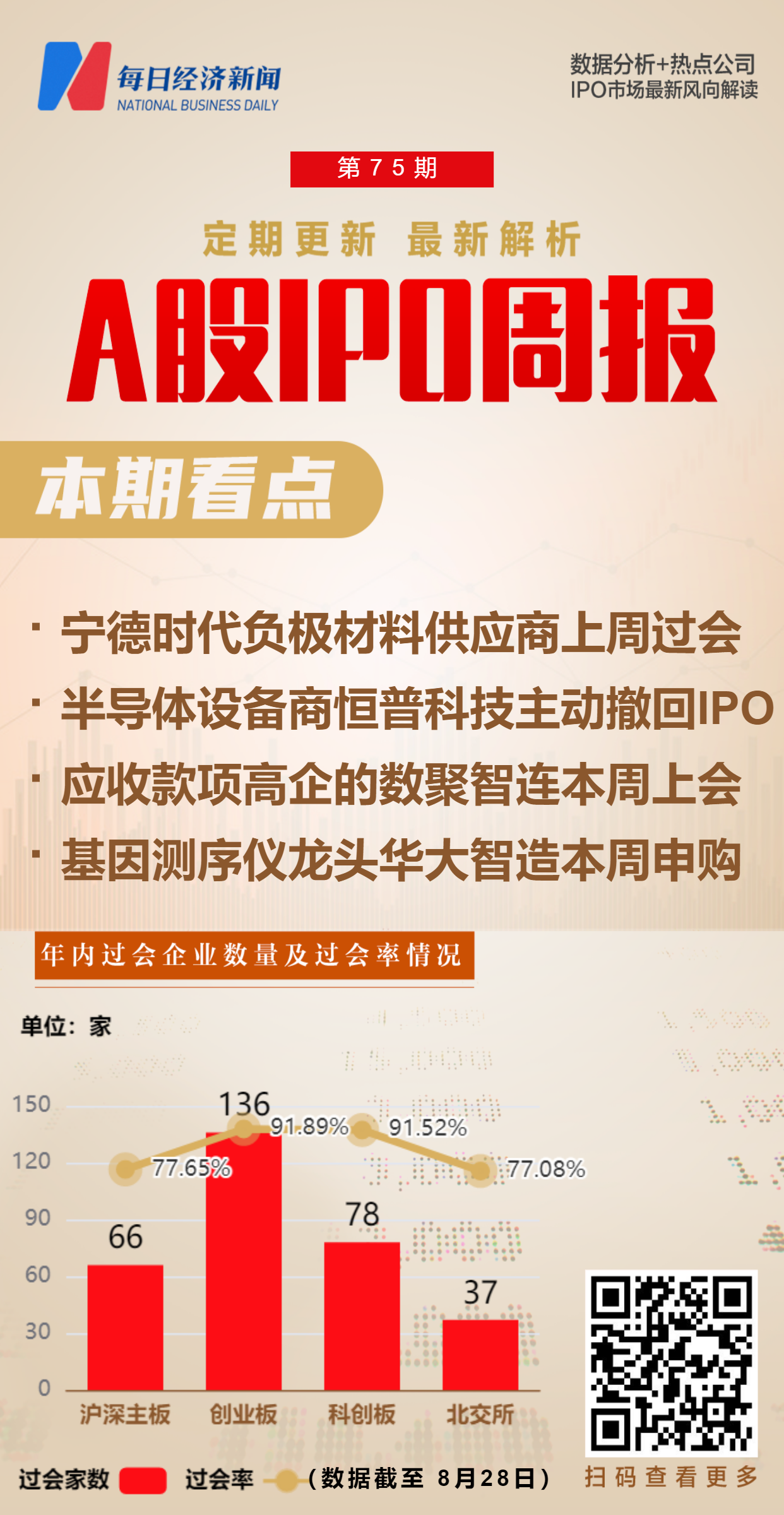

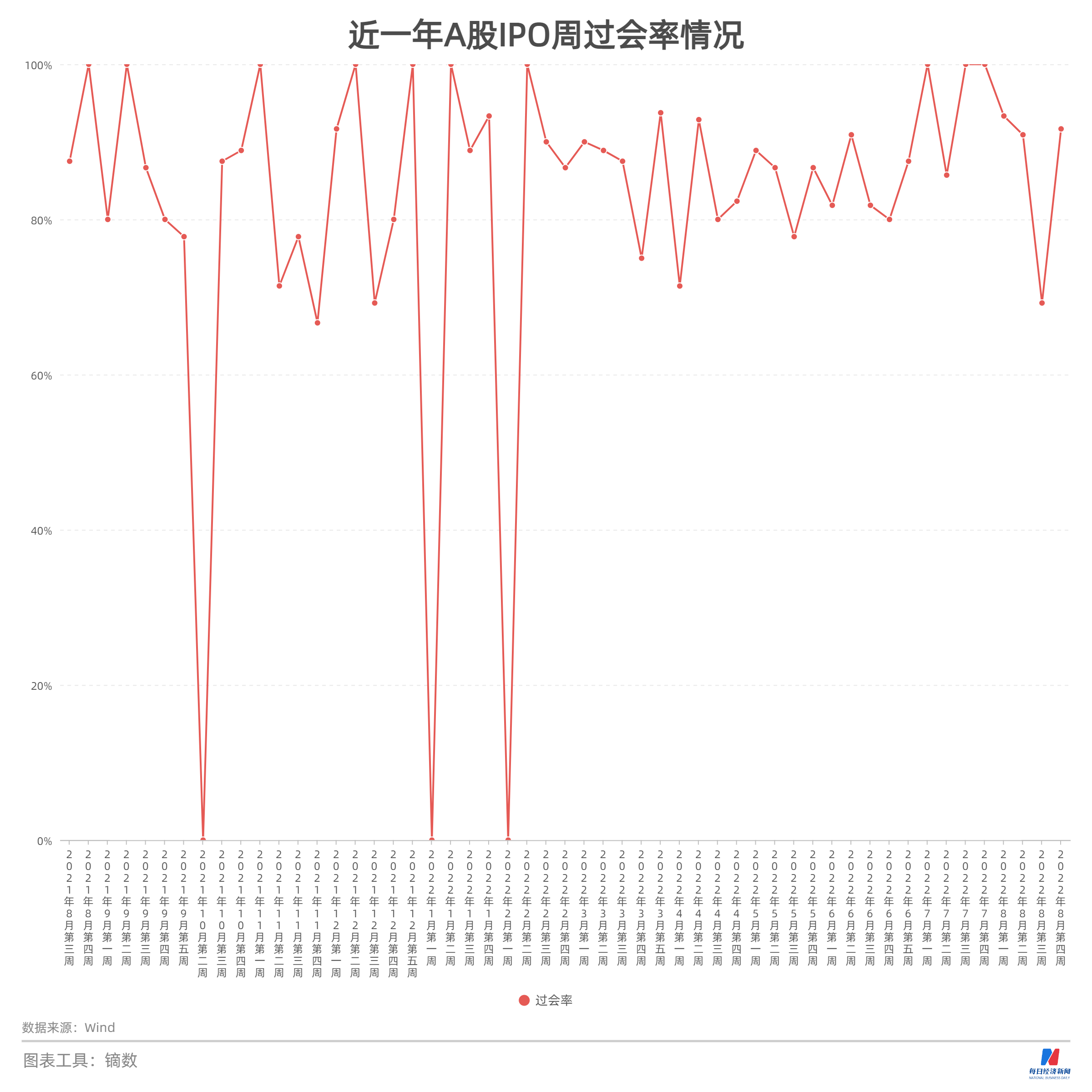

◎上周,A股市场总共有12家公司被安排首发上会,其中11家成功过会,伟康医疗被否,上周周过会率也因此上升至91.67%。

◎本周,作为华大基因重要供应商以及关联方的华大智造将迎来首发上市申购,华大智造早已成为国内基因测序设备的龙头企业,值得投资者关注。

每经记者|王琳 每经编辑|陈俊杰

注册制大势之下,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

上周(8月22日至8月28日,下同),A股市场总共有12家公司被安排首发上会,其中11家成功过会,伟康医疗被否,上周周过会率也因此上升至91.67%。

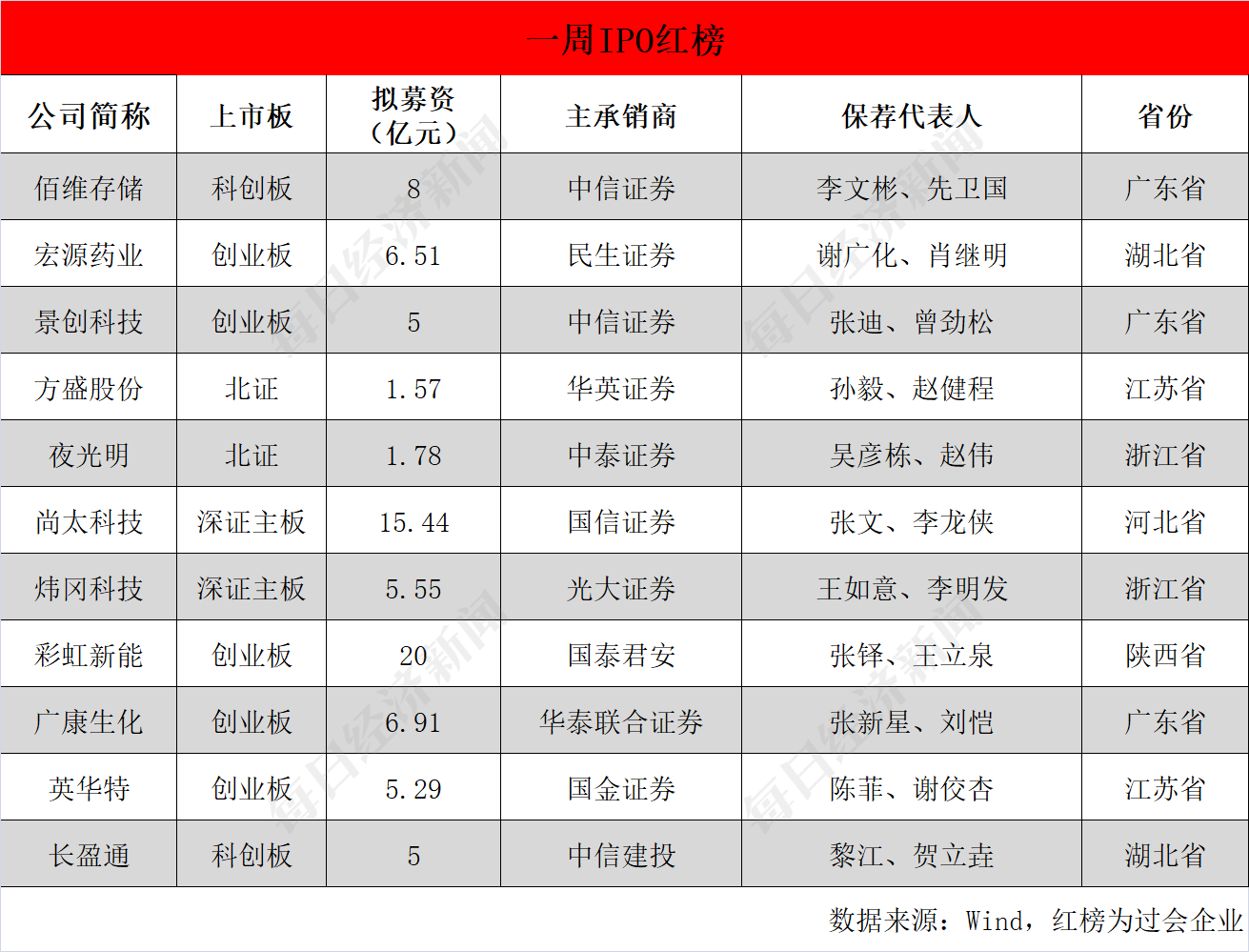

11家过会企业中,作为宁德时代(SZ300750,股价506.78元,市值1.237万亿元)电池负极材料主要供应商之一的尚太科技值得关注,其在国内负极材料领域的市占率已提升至2021年上半年的6.72%,并有望进一步得到提升。

与此同时,上周有7家公司IPO项目被中止审查,其保荐机构均为招商证券,招商证券在8月12日曾披露收到中国证监会的《立案告知书》。

本周(8月29日至9月4日,下同),作为华大基因(SZ300676,股价59.92元,市值248亿元)重要供应商以及关联方的华大智造将迎来首发上市申购,华大智造早已成为国内基因测序设备的龙头企业,值得投资者关注。

此外,上周中美监管机构签署审计监管合作协议,是中美双方监管机构在解决审计监管合作这一共同关切问题上迈出的重要一步,为下一阶段双方积极、专业、务实推进合作奠定了基础。

上周,A股有12家公司迎来上会,其中6家拟上市创业板,2家拟上市科创板,2家拟上市深证主板,2家拟上市北交所。12家公司中,11家公司过会,拟上市创业板的伟康医疗则被否。

上述11家企业过会后,要做的也就是提交注册,一旦完成注册生效,接下来就能择日招股上市。随着上会企业“12过11”,上周的过会率也上升至91.67%。

过会企业中,成立于2008年的尚太科技主要从事锂离子电池负极材料以及碳素制品的研发、生产加工和销售。在2021年上半年,尚太科技的负极材料和碳素制品业务营收占比分别为80%和20%左右。

在负极材料方面,尚太科技在国内的市占率已从2019年的4.23%逐步上升至2021年上半年的6.72%,已打入宁德时代、宁德新能源、国轩高科、蜂巢能源、雄韬股份、万向一二三等锂电池厂商的供应链,同时还向中航锂电、南都电源、欣旺达、LG化学、瑞浦能源等开展了送样检测,有望未来实现批量供货。

值得一提的是,作为宁德时代的负极材料主要供应商之一,在2020年和2021年上半年,尚太科技对宁德时代的销售金额均占据了公司整体营收约57%的比例。

乘着新能源的东风,尚太科技近年来业绩持续提升。2019年至2021年上半年各期间,尚太科技营业收入分别为5.47亿元、6.82亿元和7.37亿元,扣非后归母净利润分别为1.18亿元、1.52亿元和1.74亿元。

不过,尚太科技的经营性现金流表现较差,2019年至2021年上半年各期间,其经营活动产生的现金流量净额分别为-7087.37万元、-14818.33万元和-2502.55万元。尚太科技解释称,这主要是由公司自身发展阶段、行业市场竞争状况和结算方式及自身经营特点所决定。

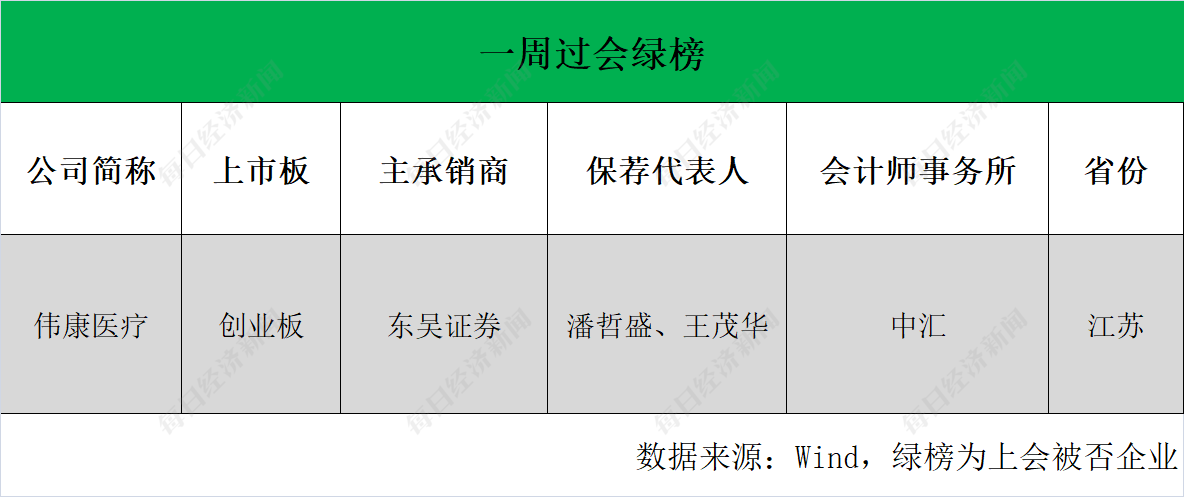

在上周12家上会企业中,主要从事一次性使用医用耗材研发、生产和销售的伟康医疗被否。

在上会时,发审委主要关注伟康医疗两方面的问题,第一是在报告期内主营业务收入和净利润复合增长率为负的情况下,公司经营业务是否具有成长性;第二是在报告期内研发投入年均复合增长率为-1.97%,累计研发投入规模仅为2233.13万元的情况下,公司是否符合创业板定位。

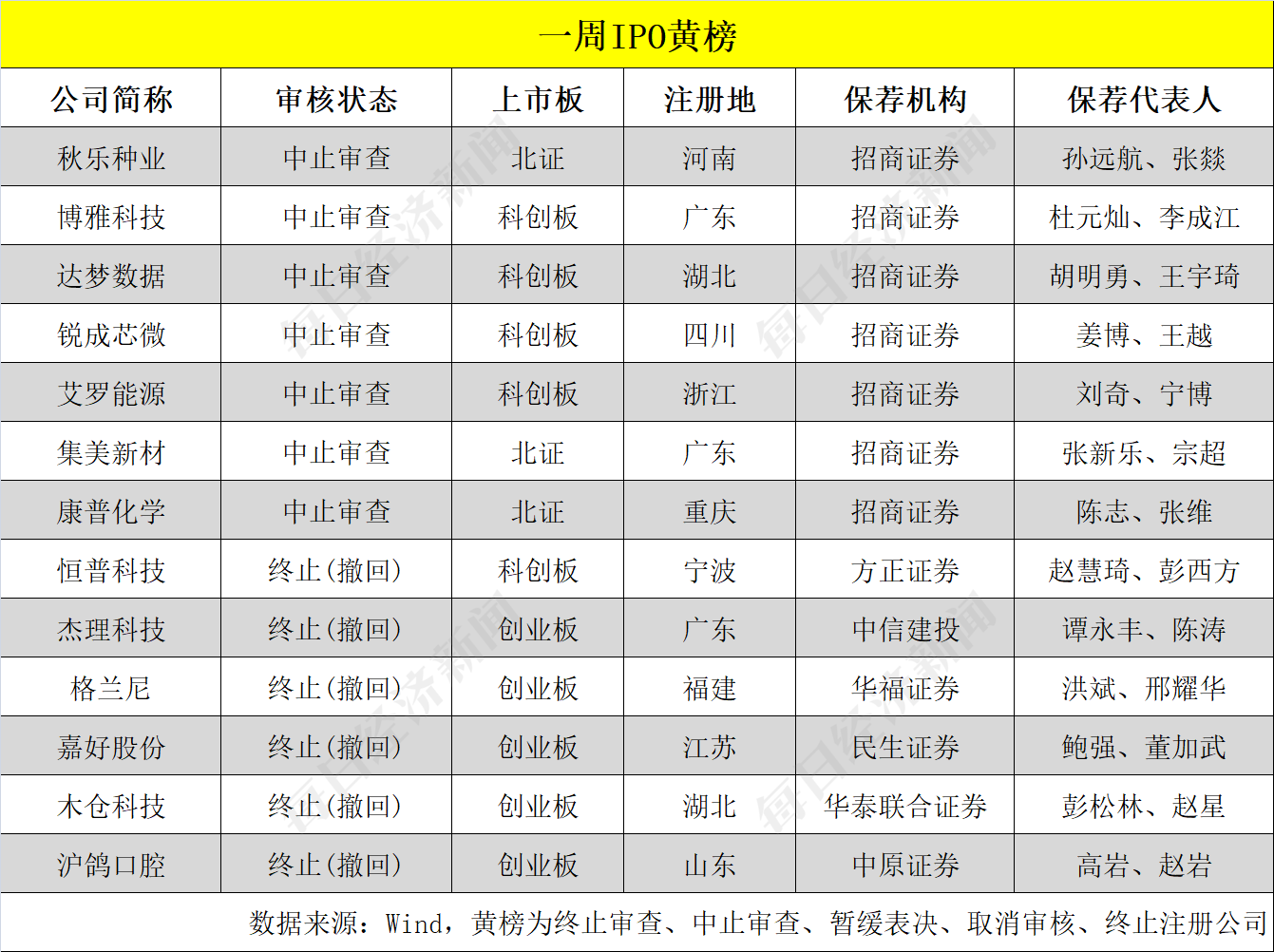

上周,总共有13家公司入列“黄榜”,其中包括中止审查的秋乐种业等7家公司,以及主动撤回IPO项目的恒普科技等6家公司。

上述7家中止审查的公司,保荐机构均为招商证券。《每日经济新闻》记者注意到,本月中旬,招商证券发布公告表示,因公司2014年在开展上海飞乐股份有限公司(现中安科)独立财务顾问业务工作期间未勤勉尽责,涉嫌违法违规,公司于8月12日收到中国证监会《立案告知书》。

对此,据彼时《华夏时报》报道,一位投行人士介绍“如果他们被立案调查的事情,不构成重大违法违规,在审项目可以不中止,如果构成重大违法违规,需要中止。” 该人士进一步表示:“中止的话,需要券商内部出具复核报告,复核报告提交后,恢复审核。”

而上述13家“黄榜”企业中,恒普科技主要从事金属注射成形(MIM)脱脂烧结炉、碳化硅晶体生长炉、碳化硅同质外延设备等热工装备的研发、生产和销售。

招股书显示,恒普科技存在对2018年至2020年各年度财报会计差错更正的情况,其中数据差异较大的科目包括应收票据、应收账款、存货、应付账款、预收账款等。

此外,2021年前三季度,合盛硅业成为恒普科技第一大客户,恒普科技对其的销售收入为2930.97万元,而合盛硅业的实控人之一罗立国与恒普科技的实控人刘鹏的岳父系兄弟关系。

2021年前三季度,恒普科技还对两家关联方致知机械和伟基碳的采购金额总达2802.64万元,占到当期恒普科技总共采购金额的13.56%。

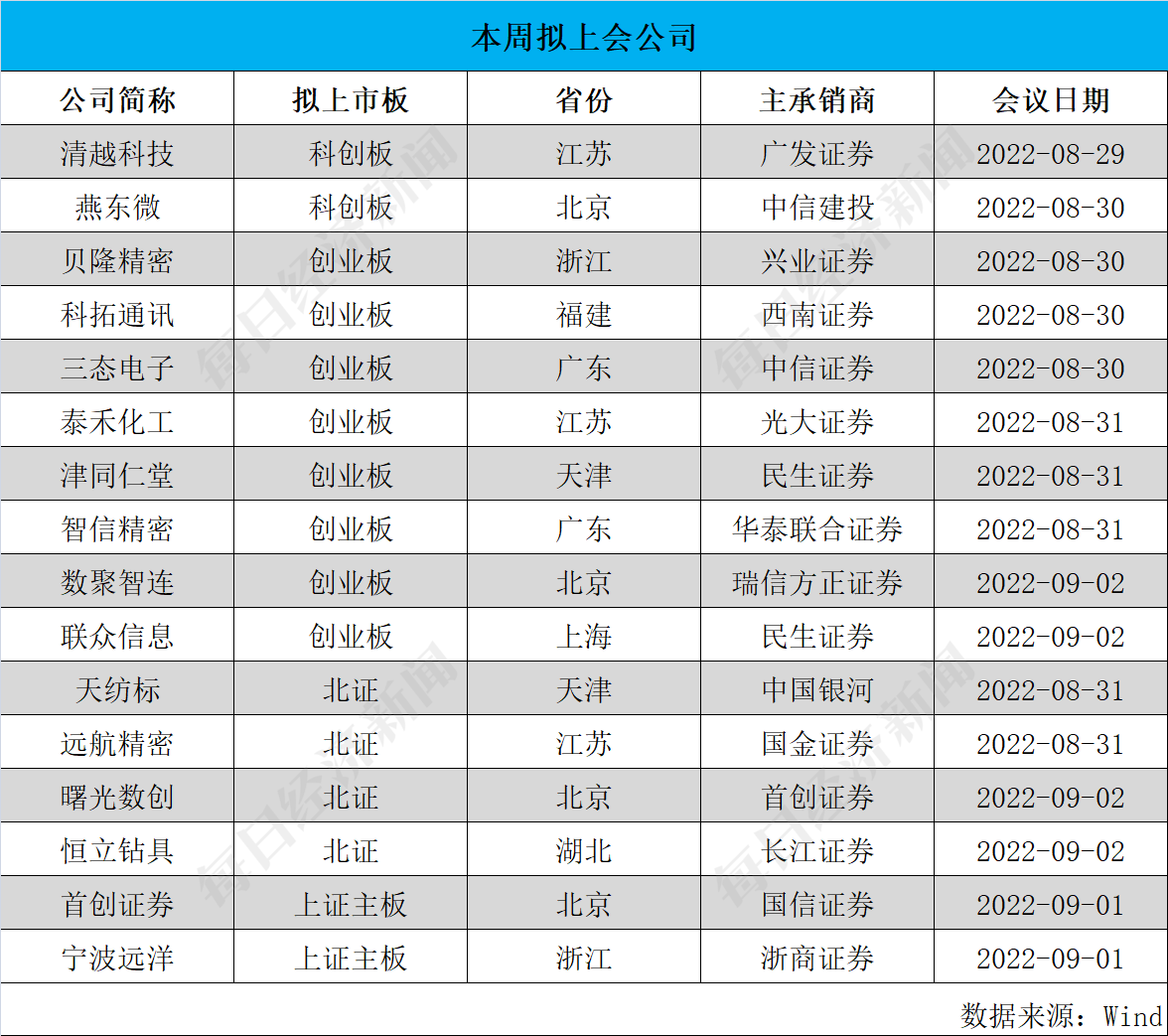

本周,沪深两市及北交所将迎来16只个股上会,其中,拟上市创业板公司8家,拟上市北交所公司4家,拟上市深市主板公司2家,拟上市科创板公司2家。

在上述16家公司中,拟上市创业板的数聚智连主要为国内外品牌方提供包括品牌电商运营、渠道分销、品效营销等电商运营及营销服务。

2019年至2021年各年度,数聚智连的营业收入分别为10.80亿元、14.73亿元和17.71亿元,逐年增长。但是,数聚智连在对应期间的毛利率分别为29.49%、25.35%和22.13%,逐年下滑。

与此同时,2019年至2021年各年度,数聚智连的期间费用总额分别为2.51亿元、2.46亿元及2.61亿元,占同期营业收入比例分别为23.21%、16.66%及14.72%,同样逐年下降。

与同行业公司比较来看,2019年至2021年各年度,数聚智连的销售费用率分别为16.80%、11.40%和10.41%,不仅逐年下降,而且低于同行业可比公司平均水平的16.86%、12.83%和15.18%;数聚智连的管理费用率分别为5.73%、4.85%和3.52%,而同行业可比公司的平均水平分别为6.97%、4.17%和6.13%。

此外,数聚智连的应收款项金额较高,其中,2019年末、2020年末及2021年末,公司应收账款账面价值分别为1.13亿元、1.20亿元及1.84亿元,其他应收款账面价值分别为1.66亿元、2.29亿元及2.68亿元,两者合计占总资产的比例分别为45.03%、44.62%及49.64%,占比较大。

上周中裕科技、飞宇科技2家公司IPO被受理,分别拟上市北交所和创业板。其中,飞宇科技为新三板公司,从科创板IPO企业审核状态来看,截至2022年8月28日,科创板审核信息披露,全部818家公司中,处于“注册结果”的有499家,紧随其后的是“终止”165家,“已问询”的有100家。

创业板方面,截至2022年8月28日,全部1018家处于审核状态的公司中,有396家公司处于“注册结果”阶段,238家处于“终止”状态,234家处于“已问询”状态。

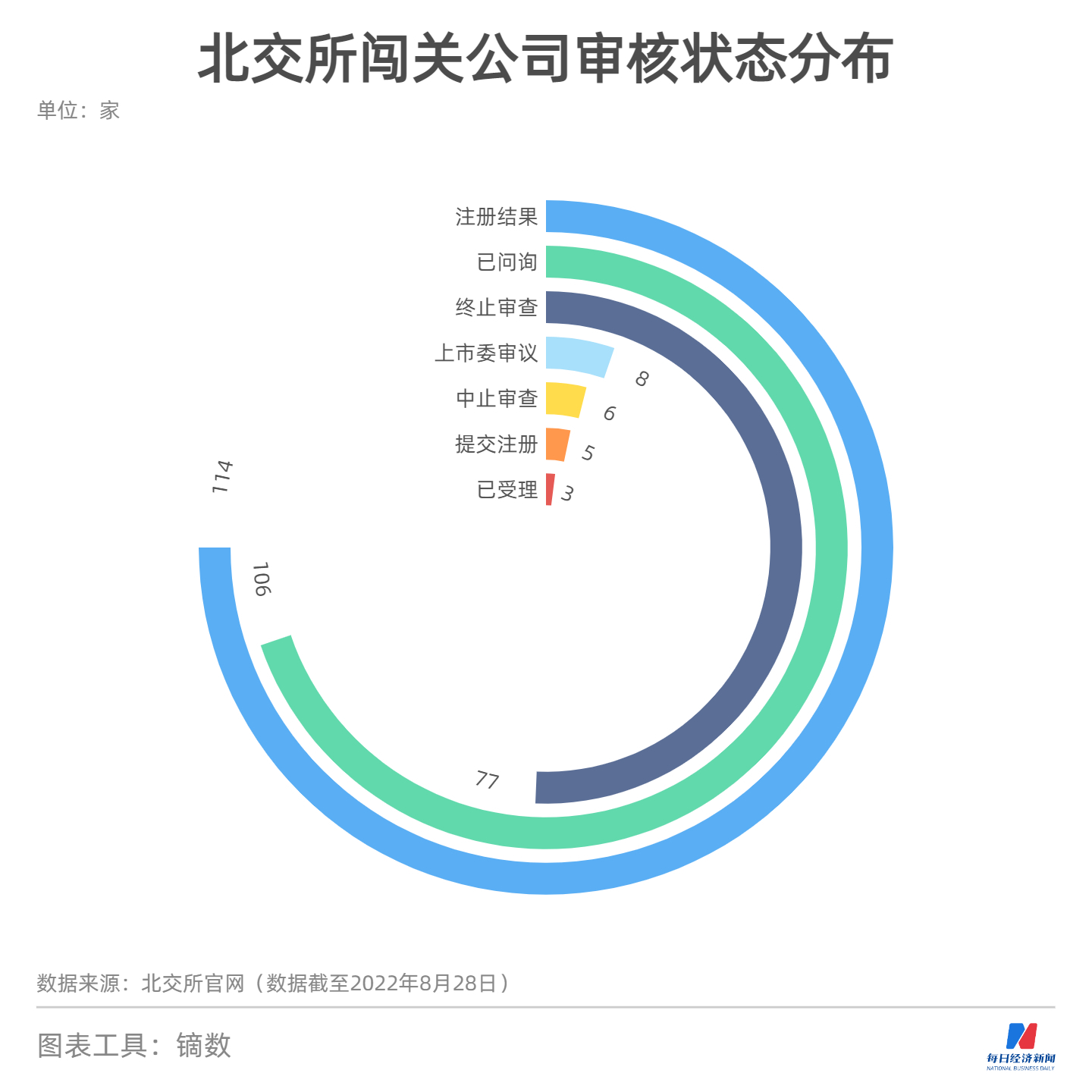

从北交所来看,截至2022年8月28日,全部319家处于审核状态的公司中,有114家公司处于“注册结果”阶段,106家处于“已问询”状态,77家处于“终止审查”状态。

从“注册结果”阶段的公司数量来看,注册制板块下总共有1009家公司,其中来自科创板的占据49.45%。

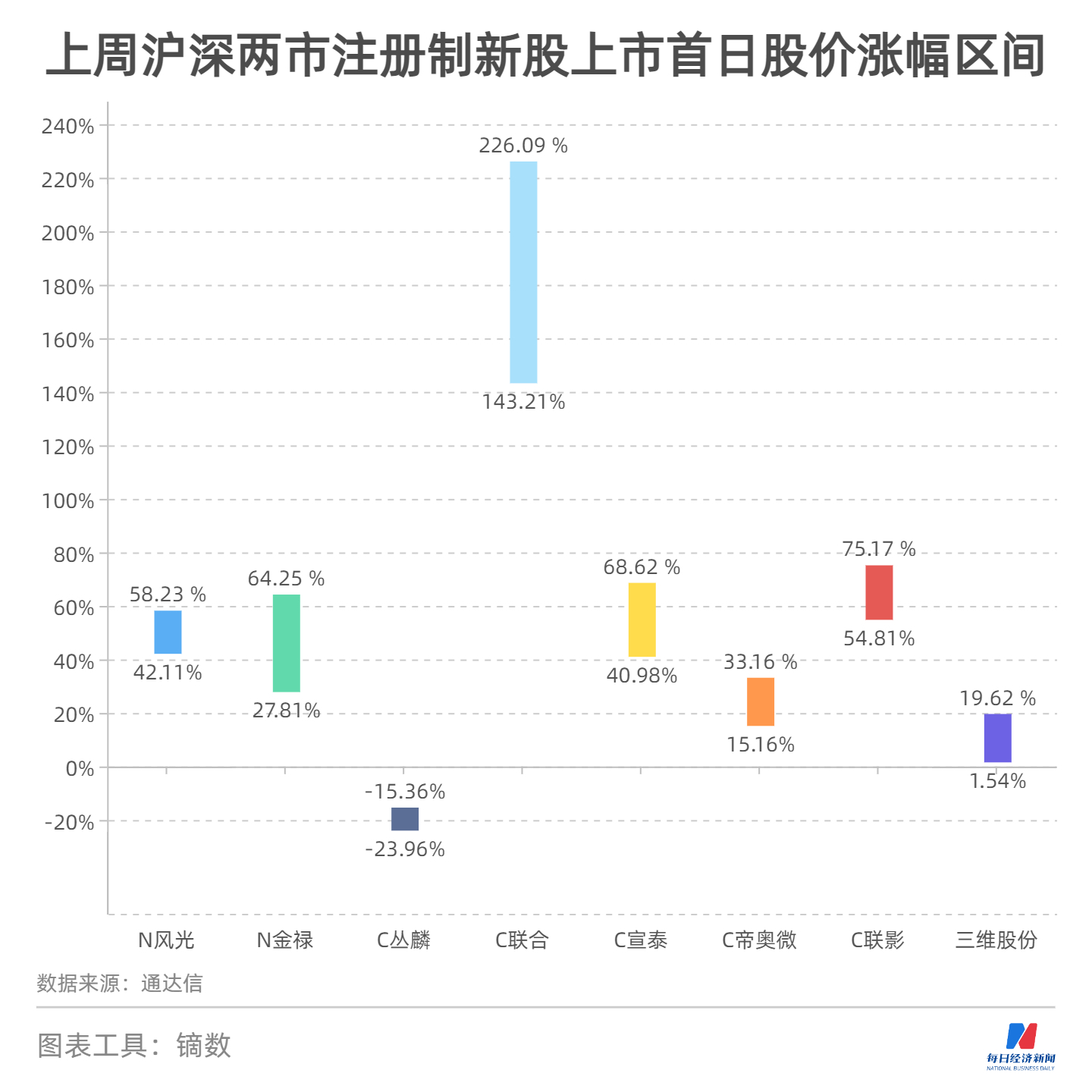

上周,总共有8家公司上市,其中5家来自科创板,2家来自创业板,1家来自北交所。8家注册制公司中,上市首日涨幅最高的是C联合(SZ301209,股价31.60元,市值25.28亿元),股价涨幅区间为143.22%~226.09%。

与此同时,上周也有一家新股上市首日破发,即C丛麟(SH688370,股价42.64元,市值45.37亿元)在上市首日下跌23.90%。

而在本周,则有荣信文化、华大智造等9家公司迎来申购。

成立于2016年的华大智造,主要从事精准医疗相关的仪器设备、试剂耗材等相关产品的研发、生产和销售,包括基因测序仪和实验室自动化两大业务板块。华大智造与华大基因为关联关系,两家公司的实控人均为汪建。

作为全球少数几家成功研发出基因测序仪的公司之一,华大智造自然拥有较强的技术和产品竞争实力。例如,华大智造在基因测序领域形成的多项源头性核心技术已达到国际先进水准。

2018年至2020年各年度,华大智造的研发费用率分别达到23.11%、31.46%和25.19%。

从业绩情况来看,2018年至2020年,华大智造的营业收入分别为10.97亿元、10.91亿元和27.80亿元,扣非后归母净利润分别为1.05亿元、-1.31亿元和2.40亿元。2021年前三季度,预计华大智造实现营业收入同比增长61.31%至65.51%,实现扣非后归母净利润同比增长327.60%至374.49%。

不过,华大智造之前很大一块业绩来源于关联交易。2018年和2019年,华大智造主要的销售客户为华大控股(华大智造的控股股东)及其他汪建所控制的企业或组织,华大智造对其销售金额占公司整体营收的比例分别为92.3%和69.96%,到了2020年,这一比例进一步下降至18.37%。

与此同时,在2018年至2019年,基因测序仪业务都是营收占比超90%以上的绝对核心业务。但到了2020年,由于受到疫情影响,全球对实验室自动化产品需求大幅增加,而基因测序服务行业下游需求减少,基因测序仪业务和实验室自动化业务的营收占比分别变为了22.34%和74.87%,尤其是基因测序仪业务的营业收入下滑至了2018年的水平之下。

值得一提的是,相关研究报告显示,预计到2030年,全球基因测序仪及耗材市场将达到245.8亿美元的市场规模,中国基因测序仪及耗材市场也将达到303.9亿元的市场规模,均将保持年均双位数的增速。

上周中美监管机构签署审计监管合作协议,是中美双方监管机构在解决审计监管合作这一共同关切问题上迈出的重要一步,为下一阶段双方积极、专业、务实推进合作奠定了基础。

从协议的主要内容来看,合作协议主要就双方对相关会计师事务所合作开展日常检查与执法调查作出了具体安排,约定了合作目的、合作范围、合作形式、信息使用、特定数据保护等重要事项。

例如,在合作范围方面,包括协助对方开展对相关事务所的检查和调查。其中,中方提供协助的范围也涉及部分为中概股提供审计服务、且审计底稿存放在内地的香港事务所。而合作的方式则是双方将提前就检查和调查活动计划进行沟通协调,美方须通过中方监管部门获取审计底稿等文件,在中方参与和协助下对会计师事务所相关人员开展访谈和问询。

而针对审计工作底稿中一些敏感信息的保护问题,证监会相关负责人作出了解答,即美方须查看的审计工作底稿等文件通过中方监管机构协助调取并提供,同时对于审计监管合作中可能涉及敏感信息的处理和使用作出了明确约定,针对个人信息等特定数据设置了专门的处理程序。

证监会相关负责人还表示,下一步中美双方将根据合作协议对相关会计师事务所合作开展日常检查与调查活动,并对合作效果作出客观评估。如果后续合作可以满足各自监管需求,则有望解决中概股审计监管问题,从而避免中概股自美被动退市。

“这次合作协议的签署可以算是一次峰回路转,虽然外界也有认为实际操作的过程中可能仍会存在一些障碍,但我个人认为,两个大国间签署的协议,对于中概股预期的稳定来说应该算是大利好吧。” 联储证券投行业务负责人尹中余向《每日经济新闻》记者表示。而对于上周五中概股的高开低走,尹中余认为这应该只是跟随美股大盘情绪性的短期表现。

封面图片来源:摄图网-401896216

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112