每日经济新闻 2022-08-13 17:04:38

申万宏源证券认为,上海疫情对需求端的抑制远高于供给端,而义乌作为“产粮区”,本次疫情更多是供给端受限,参照美国码头拥堵集装箱提价逻辑,快递迎来提前涨价的契机。此外,电商平台竞争激烈,快递在产业链议价权也会有所提升。

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好,我是钱研君。

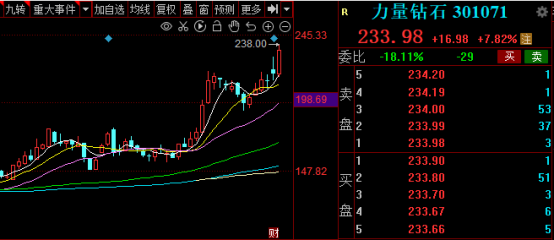

上周六,钱研君分享了人造钻石行业的投资逻辑,本周龙头股力量钻石就又创历史新高了!当时考虑到人造钻石板块的整体估值已经不低,因此钱研君也就没有推出白金版研报。

市场先生很多时候是非理性的,热门板块的热门股往往会涨到脱离其内在价值。对于普通投资者来说,参与这种博弈,风险还是比较大的。钱研君一直强调“好行业、好公司、好价格”的投资理念,对于好行业里的好公司,也需要耐心等待估值合理的时候再进行布局。

举个例子,三、四月份的时候,钱研君分享了一体化压铸的投资逻辑,当时整体板块的估值都处于低位,并且行业前景和相关公司的质地都不错。到了现在,白金版中重点关注的上市公司的股价都翻倍了。对于普通投资者来说,这样的投资机会更容易把握。

近期市场整体还是震荡走势,钱研君无奈发现,值得写的板块基本上都写过了,已经购买过白金版的老铁们,不妨去回顾一下,比如汽车PCB板块。不过工作还是要继续的,本周六钱研君写个特别版,和老铁们分享一下快递行业的投资逻辑。

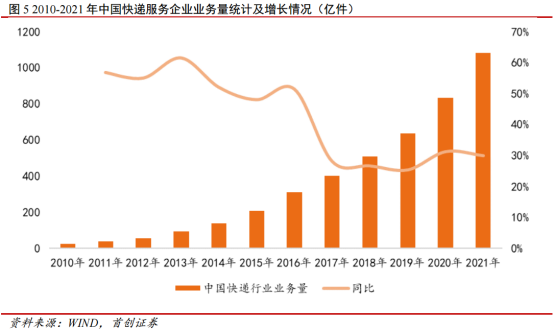

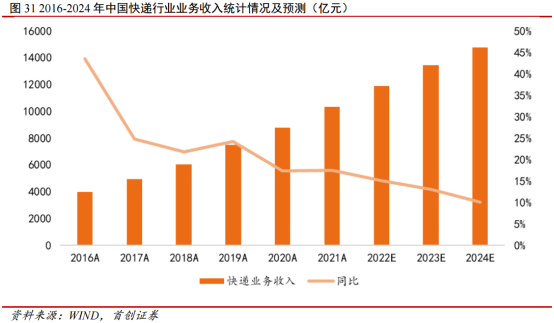

2010-2021年,我国快递行业业务总量保持逐年增长的趋势。2020年全年全国快递服务企业业务量累计完成833.58亿件,同比增长31.2%;收入累计完成8795.4亿元,同比增长17.3%,增速较往年有较大提升,主要是疫情爆发导致线上消费需求旺盛。

2021年,全国快递服务企业业务量累计完成1083.0亿件,同比增长29.9%;收入累计完成10332.3亿元,同比增长17.5%,延续了2020年的高增速,主要是居民线上消费习惯的养成。

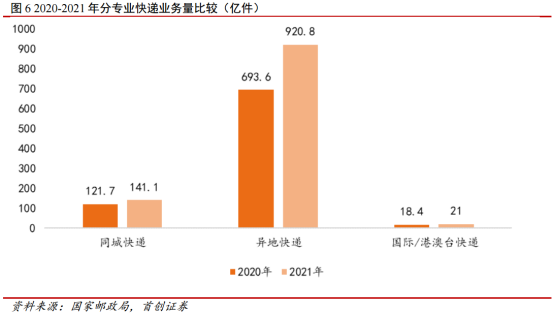

快递行业的产品结构仍以异地为主。2021年,同城业务量累计完成141.1亿件,同比增长16.0%;异地业务量累计完成920.8亿件,同比增长32.8%;国际/港澳台业务量累计完成21.0亿件,同比增长14.6%。同城、异地、国际/港澳台快递业务量分别占全部快递业务量的13%、85%和2%。

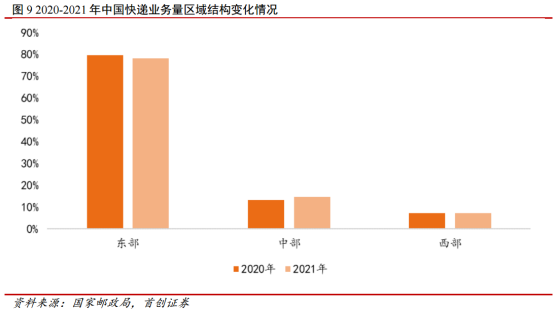

快递行业的区域结构仍以东部地区为主。2021年,东、中、西部地区快递业务量比重分别为78.1%、14.6%和7.3%,业务收入比重分别为78.2%、12.9%和8.9%。

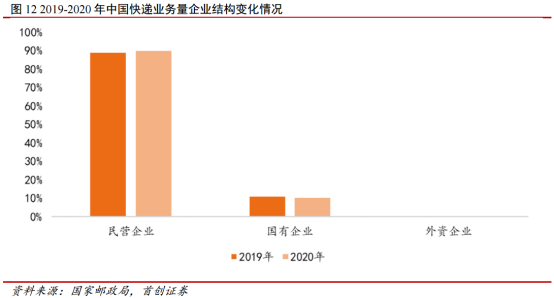

快递行业的企业结构仍以民营企业为主,民营快递企业市场份额进一步提升。2020年,国有、民营、外资企业业务量占全部快递与包裹市场比重分别为10%、89.8%、0.2%,国有、民营、外资企业业务收入占全部快递与包裹市场的比重分别为8.7%、86%、5.3%。

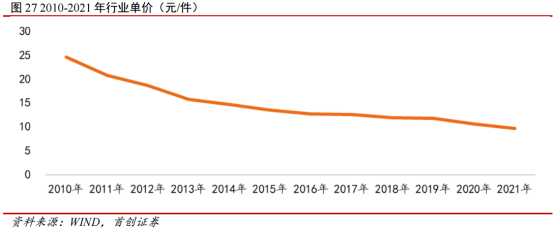

快递行业平均单价逐年下降。2010-2021年我国快递行业平均单价呈现逐年下降的趋势,从2010年的24.57元/件下降至2021年的9.7元/件。2020年初,全国快递业务量受到国内疫情的影响较大,快递龙头公司均希望抢更多的量来弥补年初的亏损。2020年3月,极兔速递加入中国快递市场,采取了激进的低价抢量策略,加速市场低价竞争。

低价恶性竞争导致的快递末端网点生存困难,快递员合法权益受到影响,服务品质下降等问题日益突出,引发政策层面的高度关注。2021年4月6日,义乌邮政管理局下发针对快递企业的警示函,明确指出部分企业“低价倾销”并要求整改。

持续多年的“价格战”,在监管机构不断出台监管政策的影响下有所消退,未来快递行业再次出现无序竞争、低价抢量的发生概率较低,行业的竞争重点将逐渐由价格转向服务体验,并购整合、融资上市的大戏不断上演,行业竞争格局将深度重构。

中国快递行业仍将保持较高速增长。2021年,在疫情期间的居家倡议及无接触经济的催化下,线上购物方式在消费者之间的渗透率仍在不断攀升,对快递产业的发展形成了持续的推动力。与此同时,快递市场也在不断发展中趋于成熟。

在规模效应明显的物流行业里,业务规模与单票成本成反比,头部企业的低成本有利于进一步扩大市场份额,形成良性循环。在二线企业基本出清后,一线快递公司未来主要依靠成本和服务质量的优势扩大规模效应,或者通过重组、并购实现行业集中度的提升,最终向寡头垄断迈进。

后疫情时代下,业务整体逐步向头部集中,行业集中度还有进一步的提升空间,未来市场上的存活企业可能仅会有3-4家,瓜分被淘汰企业所释放的市场份额。

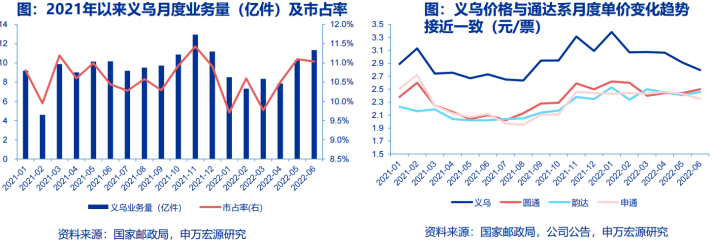

8月3日义乌爆发疫情,部分区域进入临时封控状态,对封控区域内电商商家以及快递业务量造成一定影响。但据邮政局下属《快递》杂志报道,义乌各家快递公司转运中心均正常运转,且从全国业务量来看总体稳定。

为什么重视义乌疫情以及当地价格?义乌虽是县级市,但是全国小商品聚集地,是快递主要“产粮区”(快递两大“产粮区”浙江和广东的业务量占比超50%),市占率在10%左右。义乌物流极其成熟,是发展形成的价格洼地,牵一发而动全身,承载周边多地甚至长三角的快递转运重任。义乌曾是价格战主战场,自去年提价以来一直作为全国快递价格风向标之一。

申万宏源证券认为,上海疫情对需求端的抑制远高于供给端,而义乌作为“产粮区”,本次疫情更多是供给端受限,参照美国码头拥堵集装箱提价逻辑,快递迎来提前涨价的契机。此外,电商平台竞争激烈,快递在产业链议价权也会有所提升。

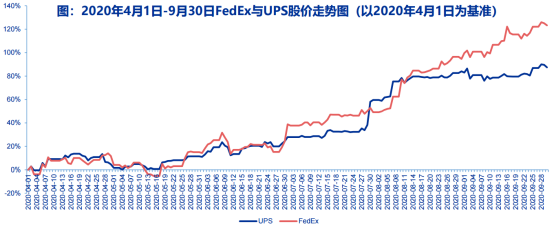

2020年4月美国疫情初期采取封控政策,线下消费受阻,线上化率大幅提升,同时在快递物流不通畅的情况下,快递企业向电商平台及商家索要利润,UPS与FedEx在2020年二季度及三季度走出波澜壮阔的行情。

根据申万宏源的测算,若提前提价,快递行业的单票利润提升0.03-0.05元/票的可能性较大;以增长0.03元为例,中通、圆通、韵达、申通分别增厚全年利润7.7亿元/5.7亿元/6.3亿元/3.8亿元,对应PE19倍/16倍/17倍/17倍(以2022年8月5日市值为基准)。从安全边际角度,参照2023年利润水平,当前物流板块估值在15-18倍左右,处于相对低位。

风险提示:1、行业监管法规及产业政策变化;2、市场竞争加剧;3、疫情影响情况超预期;4、快递企业提价不及预期;5、快递需求下降。

好了,今天就跟老铁们聊到这里,祝各位老铁假期愉快!

本期钱瞻研报参考研报如下:

申万宏源-快递行业深度报告:快递迎来提前提价契机,看好下半年利润超预期

研究报告:首创证券-快递行业深度剖析:看懂行业的β+α

(钱研君)

(本文内容仅作为参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112