每日经济新闻 2022-07-31 15:47:51

在“马太效应”极其明显的财险行业,大型财险公司具有规模优势,在产品同质化下成本更低,承保利润呈现头部集中效应。2021年,82家财险机构共实现净利润527.79亿元,人保财险、平安财险、太保财险为首的“三巨头”共实现净利润460.69亿元,分走了行业近九成的利润。

每经记者|袁园 涂颖浩 每经编辑|廖丹

在“马太效应”极其明显的财险行业,大型财险公司具有规模优势,在产品同质化下成本更低,承保利润呈现头部集中效应。2021年,82家财险机构共实现净利润527.79亿元,人保财险、平安财险、太保财险为首的“三巨头”共实现净利润460.69亿元,分走了行业近九成的利润。

随着疫情好转、新车销量复苏,2022年上半年财险保费延续复苏趋势。“三巨头”合计实现保费收入5152.89亿元,同比增长10.35%,持续引领行业增速。业内预计,全年车险综合成本率稳中有降,财险业利润有望进一步向头部公司集中。

与景气度确定性高的“三巨头”相比,一众中小财险公司更多地感受到的是增长难、盈利难。“现在财险业、尤其是车险仍然没有太大的差异化,中小财险公司生存艰难,而且越小越难。”一家中型财险公司人士告诉《每日经济新闻》记者,以自家公司体量的主体为例,当前正在不断撤销末端机构,不排除更小市场主体退出车险市场的可能。

穷则思变。在财险业尤其是车险领域的生存挤压下,一些中小财险机构开始求变,他们各显神通,或精简机构、减少承保成本,或依赖股东资源、聚焦特定领域业务,或依靠科技手段、降低理赔费率,试图寻找一番新出路。

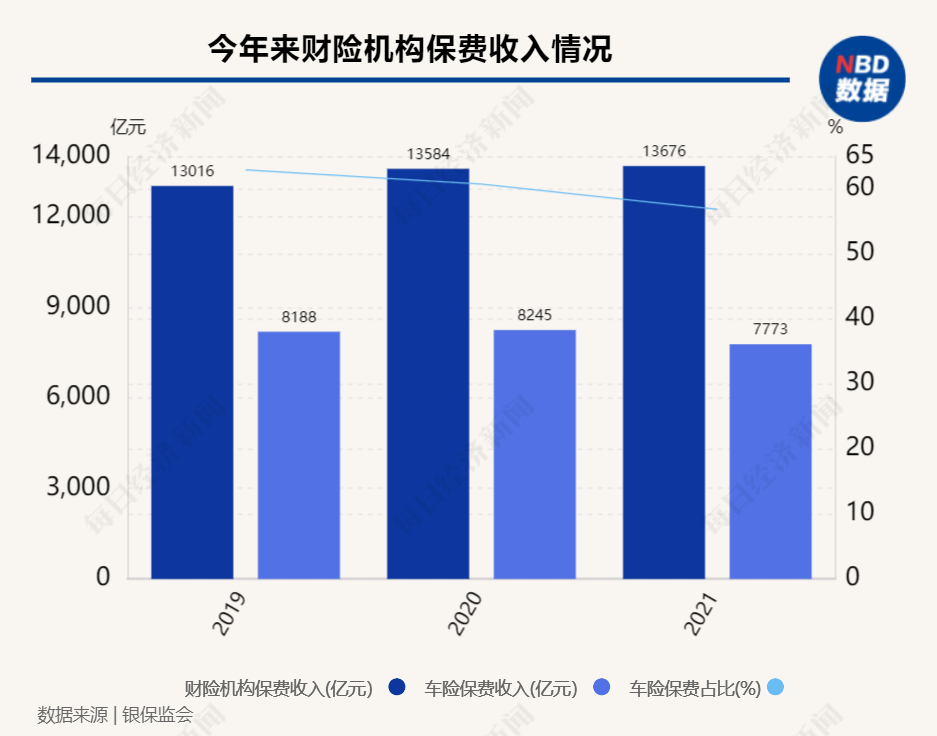

银保监会数据显示,2021年,财险机构实现原保险保费收入13676亿元,较去年增长0.68%,在疫情和宏观经济的影响下,财险行业保费实现微增已属不易。

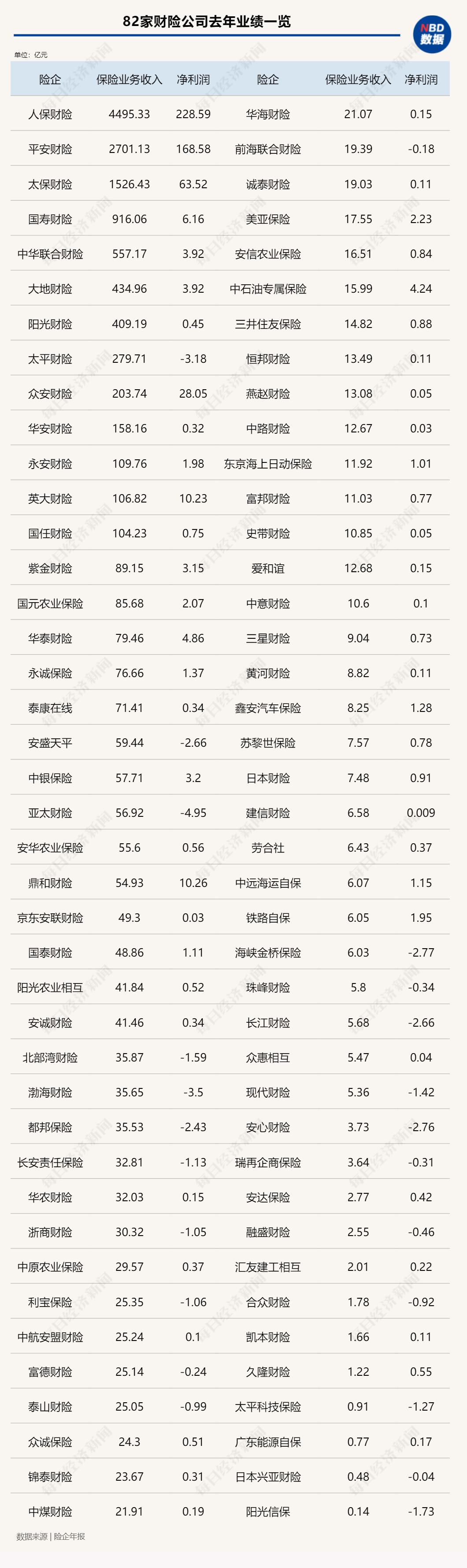

具体到机构方面,财险机构的保险业务收入却高度集中。从2021年年报数据来看,82家财险机构中,保费收入超过百亿元的机构仅有13家。

在超过百亿元的13家机构中,处于绝对头部的“老三家”保费一骑绝尘,均突破千亿大关。数据显示,2021年人保财险、平安财险和太保财险的保险业务收入分别为4495.33亿元、2701.13亿元和1526.43亿元,领跑整个财险行业。

此外,还有26家机构的保险业务收入不足10亿元,保险业务收入最少的仅为1400万元。

具体而言,不足10亿的公司有三星财险、黄河财险、鑫安汽车保险、苏黎世保险、日本财险、建信财险、劳合社、中远海运自保、铁路自保、海峡金桥保险、珠峰财险、长江财险、众惠相互、现代财险、安心财险、瑞再企商保险、安达保险、融盛财险、汇友建工相互、合众财险、凯本财险、久隆财险、太平科技保险、广东能源自保、日本兴亚财险和阳光信保。

保险业务收入分化的同时,财险机构利润悬殊。根据相关统计,82财险公司去年合计实现净利润(本公司口径 )527.79亿元。其中,59家机构实现盈利,23家机构处于亏损状态。而实现盈利的机构中,“老三家”的净利润合计达到了460亿元,占行业总利润的87.28%。这意味着,财险业利润增长的背后,主要是靠“老三家”承保盈利在拉动。

《每日经济新闻》记者注意到,处于亏损状态的机构,大多集中在中小型公司,市场份额越小,更难以摆脱亏损局面。有小型财险机构的内部人士在与《每日经济新闻》记者沟通时不住感慨中小险企生存难,直呼“去年(业绩)太惨了。”

“得车险者得天下”,谈及中小财险机构生存艰难,车险是一个绕不开的话题。作为财险业最重要的险种之一,车险一直是各家机构竞争的重点领域。

银保监会数据显示,2019年-2021年,财险机构车险保费收入分别为8188亿元、8245亿元和7773亿元,分别占财险机构保费收入的62.91%、60.70%、56.84%。占比虽然有所下降,却依然是财险机构保费收入的主要来源。

2022年,疫情好转,新车销量复苏,上半年财险公司保费收入大幅改善,不过,上海评驾科技有限公司副总裁宫明魁在接受《每日经济新闻》记者采访时表示,车险业务总体恢复的情况下,中小财险公司经营状况并没有根本性好转。

“车险市场份额进一步向头部险企集中,挤压掉的正是中小财险公司的业务空间。由于无法通过高额费用获取业务,没有存量业务给经销商和修理厂渠道送返修,中小财险公司增量业务陷入了较为尴尬的境地,不能放弃,也无法增长。”他称。

宫明魁提到,有数据显示,2021年,人保财险车险市场份额为32.84%,较2020年提升了0.62个百分点;平安财险车险市场份额为24.29%,提升了0.5个百分点;太保财险车险市场份额为11.81%,提升了0.21个百分点。整体来看,财险“三巨头”在2021年所占据的车险市场份额达到68.95%,较2020年提高了1.33个百分点。

从各家公司的财报数据可以观察到,虽然车险业务一直是财险机构的热衷业务,但是能实现承保盈利的却是少数。

《每日经济新闻》记者统计发现,已经披露2021年年报的82家财险机构中,有61家险企的前五大类经营产品中包含车险业务,且多数险企的第一大经营险种都是车险。不过,实现车险承保盈利的财险机构仅有7家,除了人保财险、平安财险、太保财险“老三家”之外,只有燕赵财险、三井住友保险、三星财险、中意财险车险实现承保盈利。

宫明魁分析称:“(中小财险公司)由于早期为了获得保费规模,对业务筛选和自身定价、风控能力问题,导致业务赔付水平并没有明显改善,经营状况处于一个较高风险状态。”

当中小机构的生存空间受到挤压,尤其是在车险领域无法分得一杯羹时,一些机构开始思考并探索发展差异化、特色化道路。

对于一些外资险企而言,通过控制业务规模,聚焦优势险种,寻求一条差异化的发展之路。《每日经济新闻》记者统计21家外资财险公司年报数据发现,去年前五大险种不包含车险业务的外资险企有11家。从业务结构来看,各家外资财险公司主力险种集中在企财险、责任险、货运险等。

值得关注的是,一些中小财险公司借助股东优势、在专业领域深耕细作,正积极探索独特的业务模式。如“押注”企财险的久隆财险,打破了财险公司5-7年盈利周期的规律,在成立第三年即实现盈利。

“舍弃”车险业务的美亚保险,专注境外旅游和其他跨境业务的增长。2016年以来,美亚保险保险业务收入仅小幅增长,不过,盈利水平却不断提升。

财务数据显示,2016年-2020年,美亚保险分别实现净利润(本公司口径)1.02亿元、1.33亿元、1.39亿元、2.32亿元、2.67亿元。2021年,美亚保险实现保险业务收入17.55亿元,同比下降2.06%,在外资财险公司中排在第六位;净利润同比下降约12%至2.44亿元,仍在外资财险公司中排名第一。

转身非车险,也并非唯一的选择。宫明魁认为,在目前的情况下,传统业务领域,中小公司很难和大中公司竞争。在创新业务方面,中小公司产品设计能力不足、管理水平较低,也很少有大的突破,不过,有些新兴或长尾市场是可以考虑的。

他提出两个方向,一是新能源车险强力捆绑新能源品牌,从新车定价开始以保险+服务方式和小体量车企合作,更容易切入,将车辆、充电桩、维修一并考虑成产品包的形式,与新能源车企共同拓展客户,将有可能获得增量业务突破。二是依托新能源车本身的智能网联能力,寻求外部科技公司一道设计诸如自动驾驶、自动泊车等险种,进行创新产品推进,有助于提升业务规模、获取更多客户,并能有效控制赔付风险。

值得一提的是,依托阿里和京东两大互联网巨头的国泰产险和京东安联财险,近年来不仅在电商互联网保险领域快速发展,在车险领域还聚集货车保险,通过差异化策略保持规模发展,借助科技手段探索这一细分领域的可持续发展路径。

封面图片来源:摄图网--500800614

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112