每日经济新闻 2022-07-15 15:11:05

◎伴随原油价格飞涨,聚碳酸酯(PC)产业链的化工商品价格在2021年开启了批量上行模式,部分产品甚至刷10年新高。但在经历高峰之后,基础能源价格的大幅上涨,正给产业链带来一系列困扰。

◎作为聚碳酸酯产业链上游原材料供应商,去年业绩增长超过100%的维远股份、鲁西化工、沧州大化等代表性企业,在今年一季度乃至上半年的业绩增幅均有不同程度回落。尽管如此,对于处于周期中的化工行业而言,这并不代表行业将走向低迷。

每经记者|彭斐 每经编辑|杨夏

自疫情低点以来,伴随原油价格飞涨,聚碳酸酯(PC)产业链的化工商品价格在2021年开启了批量上行模式,部分产品甚至刷10年新高。但在经历高峰之后,基础能源价格的大幅上涨,正给产业链带来一系列困扰。

《每日经济新闻》记者注意到,作为聚碳酸酯产业链上游原材料供应商,去年业绩增长超过100%的维远股份(SH600955,股价27.96元,市值154亿元)、鲁西化工(SZ000830,股价17.49元,市值336亿元)、沧州大化(SH600230,股价15.29元,市值64亿元)等代表性企业,在今年一季度乃至上半年的业绩增幅均有不同程度回落。

7月14日晚间,维远股份发布2022年半年度业绩预减公告,预计上半年实现归母净利润为4.1亿到4.5亿元,同比下降63.63%到66.86%,并给出主要原因为原料价格大幅上涨、部分产品售价同比下降、装置周期性检修等。

在多位业内人士看来,虽有5G、人工智能、医疗等热门应用场景的加持,但在经历去年下半年的火爆后,在行业产能释放、能源价格大幅上涨、国内疫情因素等因素交织下,PC行业并没有再现2021年产品价格高、原料价格低的局面。

不过,这并不代表行业将持续低迷。在接受《每日经济新闻》记者采访时,维远股份董事长魏玉东预计,从企业上半年表现来看,尽管赶不上去年,但对比其他年份表现还是挺好的。向上下游延伸扩张将是抵御风险重要方向。

作为山东省有史以来最大的化工企业IPO,维远股份在资本市场的首个年度所交出的成绩单,甚至超出了公司管理层的预料。

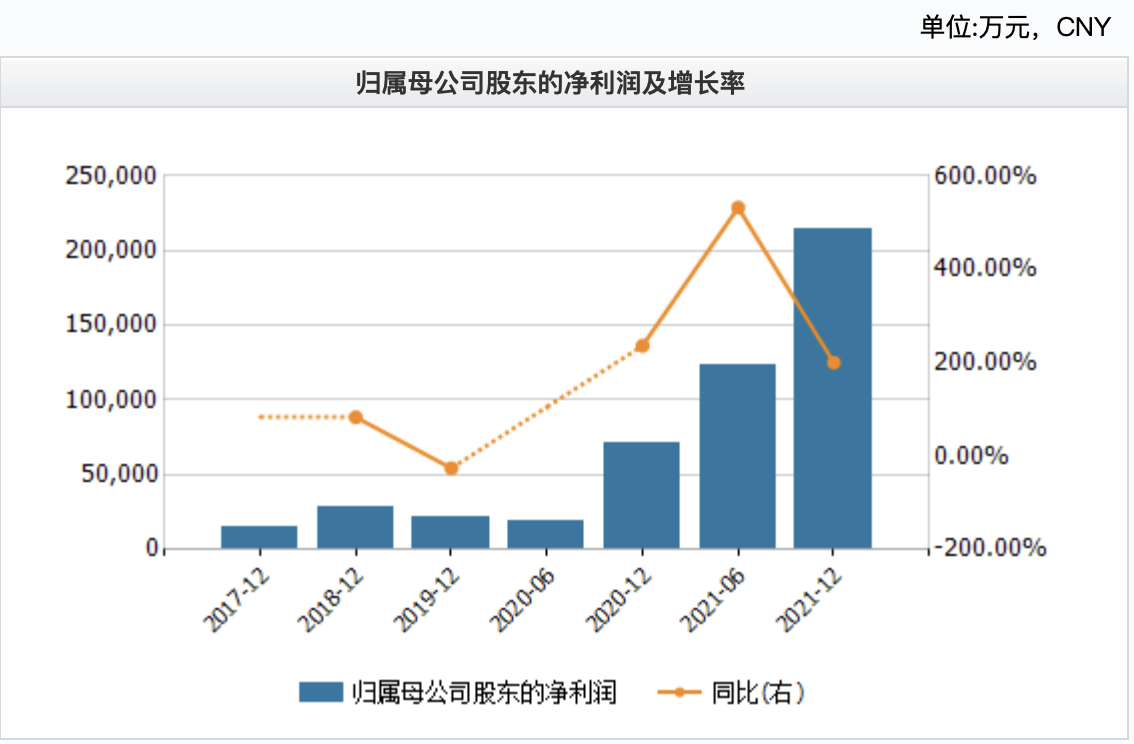

维远股份2021年财报显示,公司当期实现营业收入96.35亿元,同比2020年增长119.65%,实现归属于上市公司股东的净利润21.50亿元,同比增长200.61%。

和维远股份类似,同样涉及聚碳酸酯产业链的鲁西化工,在去年实现营业收入317.94亿元,同比增长80.73%,归母净利润46.19亿元,同比增长459.95%。

仅从数据来看,这种涨幅动辄百分之几百虽让人欣慰,但在行业发展的角度看,公司业绩去年的高增长可持续性较弱,因为确实有偶然因素存在。

以维远股份为例,公司相关人士向《每日经济新闻》记者表示:2021年公司产能的集中释放、产品的市场价格始终处于高位、原材料价格低廉,几种因素叠加共振导致了2021年公司业绩大幅增长。

不过,在经历超强爆发后,维远股份所在的化工产业,自去年4季度以来正经历V字型走势。

爆发后的低谷,即便是国内聚碳酸酯产业链上下游覆盖最齐备的企业之一的维远股份,也难逃业绩下滑的困扰,并也直接体现在2022年上半年的业绩上。

7月14日晚间,维远股份发布的半年度业绩预报显示,预计2022年半年度实现归属于上市公司股东的净利润为4.1亿元到4.5亿元,同比下降63.63%到66.86%。

对于预减原因,维远股份提到国际原油价格持续高位、疫情影响物流运输、部分装置周期性检修等因素。在维远股份人士看来,这也让成本上升、价格下降、产能减少等三种因素叠加,进而导致公司2022年上半年业绩出现下降。

对此,维远股份董事长魏玉东向《每日经济新闻》表示,“跟去年比,产品价格下降,疫情影响、原料价格上涨,今年的行业形势(和2021年比)差别比较大。”

值得注意的是,在维远股份的同行中,不乏像鲁西化工、沧州大化等“老资历”企业。但从今年一季度表现来看,在经历2021年营收与净利润的大涨后,这些企业的表现普遍乏善可陈。

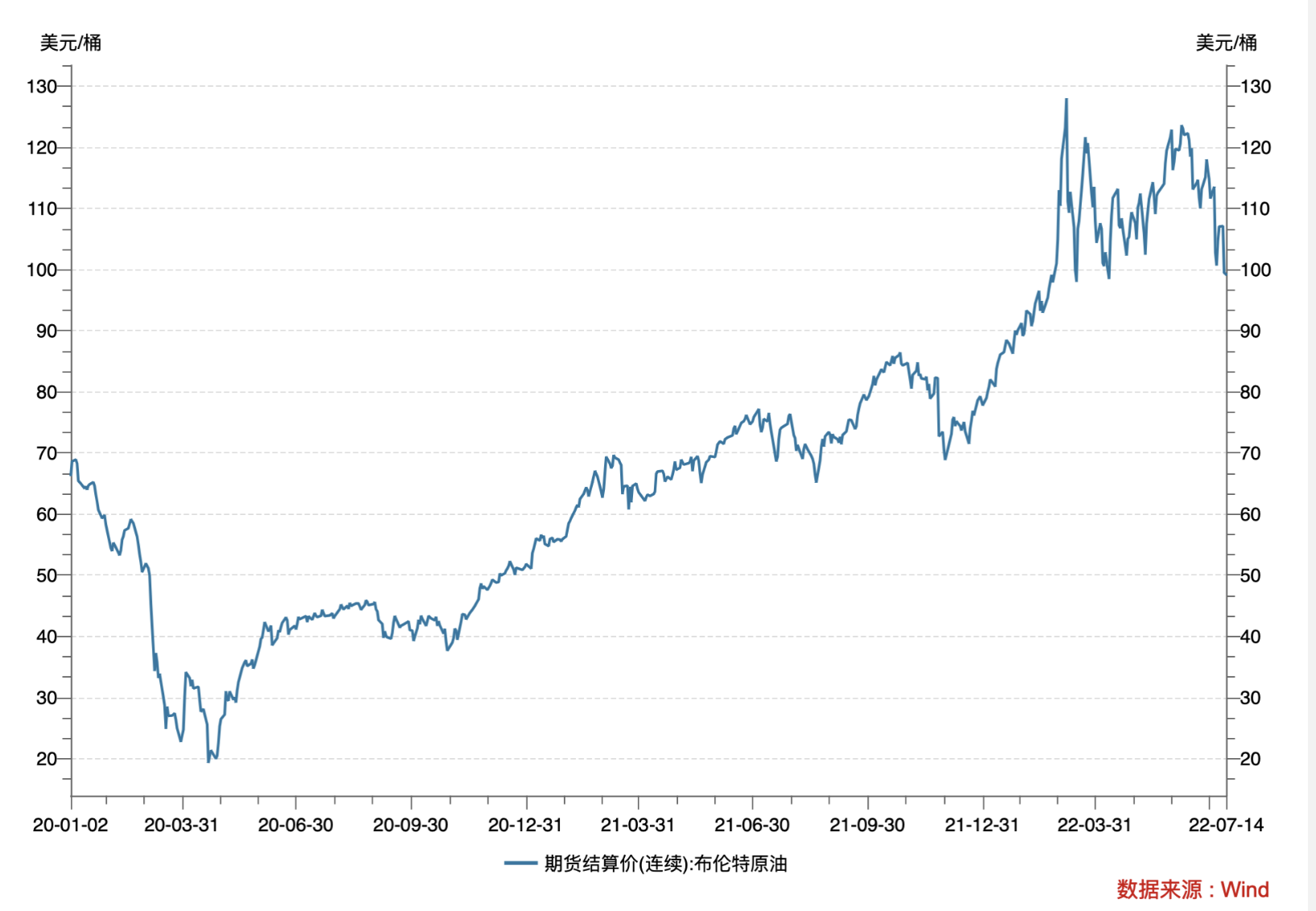

进入2022年以来,俄乌冲突导致国际油价大幅度飙升,作为化工行业最基础的原材料,原油价格的变化深刻影响着产业链公司的成本变动。

布伦特原油期货结算价格 图片来源:Wind

卓创资讯7月12日向《每日经济新闻》记者提供的信息显示,2022年上半年,高油价催生石化基础原料价格上涨,但成本的逐步传递状态各异。我国PC产业链呈现上下游产能同步增长态势,PC与主要原料双酚A相关性同比下滑。上半年尽管PC行业毛利状态有所改观,但行情二季度以来持续刷新低位,下半年市场信心修复刻不容缓。

化工行业仍属于周期性行业,产业链上下游受地缘政治和宏观经济的影响较大。国际油价在高位持续震荡、欧美经济衰退担忧不断加剧、国内疫情反复,这些因素都让企业不敢对未来的形势过于乐观。

卓创资讯信息显示,上半年国内PC行情已然跌至近5年来的低位水平,且价格持续低于近2年的平均价格水平,预期行情下半年逐步找寻触底水平后,视供需波动调整底部运行时间。

不过,虽然行业在上半年出现回落,但对于2022年的全年表现,以原油为原材料的化工行业,可能不会像上半年表现那样糟。

在维远股份相关人士看来:“公司2022年的发展仍然十分稳健。”他们的依据是:2021年对于化工全行业来说都是很好的一年,如果剔除2021年来看的话,公司2022年上半年的业绩,较2020年相比仍实现了大幅增长。

招股书数据显示,维远股份在2020年上半年实现营业收入18.53亿元,实现净利润1.96亿元。但在2021年上半年,维远股份的营业收入、净利润分别达到47.66亿元(同比增157.22%)、12.37亿元(同比增532.42%)。

图片来源:Wind

值得注意的是,出现类似的情况不止维远股份一家,同样涉及聚碳酸酯业务的其他企业在2021年上半年归母净利润增幅基本普遍较大。一家行业头部企业在2021年半年报中提到,2021年2月中旬,部分海外地区遭遇百年一遇的极寒天气,影响了多国化工生产及运输,国际油气和化工市场都受到不同程度的影响,去年上半年众多化工产品高位运行,甚至创历史新高。

“客观地看,因为去年正好赶上周期的爆发,导致今年的业绩看起来出现了大幅下降。”但在维远股份人士看来,公司今年的业绩在行业中仍然处于中上游,公司未来的发展没有问题。

除了自身的改变,聚碳酸酯产业链的发展预期,无疑也在提振行业的信息。

国金证券在6月份研报中提到,近两年来,由于海内外的疫情影响,叠加我国进行双碳治理等因素,大宗化工品经历了比较大周期变动,2022年,在开年承压运行状态下,海外又承受着明显的通胀压力,预期今年大宗化工品的侧重点将更多地由供给端向需求端进行转移,自上而下的需求释放将有利于带动相关细分产业链维持需求景气,从而支撑细分行业景气运行。

山西证券在7月7日的研报中称,2021年四季度以来化工行业景气呈V字走势,目前中国化工产品价格指数(CCPI)保持震荡上行态势。

虽然上半年遭遇同比下滑,但魏玉东预计,从企业上半年表现来看,尽管赶不上去年,但对比其他年份表现还是挺好的。在当前产业形势与国际背景下,继续向自身产业链的上下游进行延伸扩张,将是产业链企业抵御风险的一个重要方向。

“下半年国内PC市场产能进一步增长,主要原料双酚A产能增长加速,行业一体化率进一步提升。”在卓创资讯分析师周雪看来,中国PC产能增长下,结构性供应不平衡态势、市场低端价格竞争局面仍存,但企业逐步重视多元化及差异化生产,分散通用料供应集中的趋势已经显现。

封面图片来源:摄图网-500486532

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112