每日经济新闻 2022-07-10 21:56:39

每经记者|曾子建 每经编辑|彭水萍

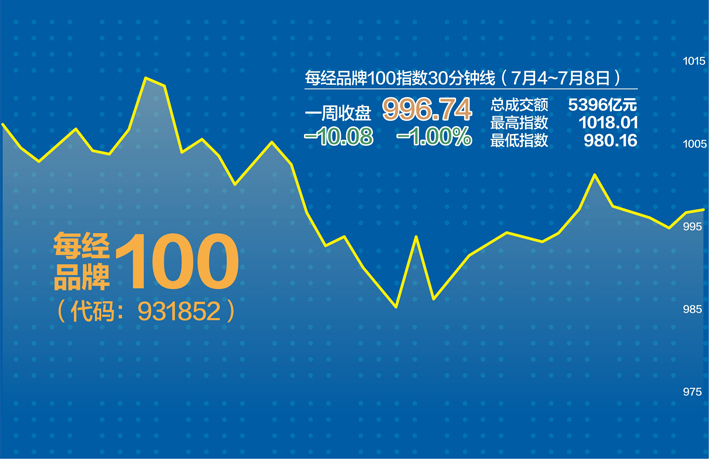

在上上周创出年内新高1034点之后,上周每经品牌100指数震荡调整,曾一度跌破千点大关,随后多空双方在1000点附近展开胶着争夺。

杨靖制图

市场调整,主要还是消费、地产等板块调整所致,对指数形成较大压力。不过,自主品牌新能源车利好不断,多只汽车股上周中大涨,对指数形成强有力的支撑。

截至7月8日收盘,每经品牌100指数报996.74点,较上上周末下跌10.08点,跌幅为1%。

每经100处于调整态势

上周,每经品牌100指数成分股跌多涨少,总体处于调整态势,这也给指数的运行形成明显压力。

具体到个股来看,消费股板块表现低迷。其中,跌幅最大的是中国中免(SH601888,股价211.97元,市值4139亿元),跌幅超过10%。

中国中免日前重启了H股上市计划,该计划原来准备在去年12月进行,但后来由于疫情影响,以及港股市场波动而被迫暂缓。中银证券认为,中国中免重启港股上市计划,体现了公司对免税业务快速复苏的信心,同时将整合国际资源提升品牌全球竞争力。

除了中国中免之外,消费领域的山西汾酒、华润啤酒、伊利股份、五粮液、青岛啤酒、泸州老窖等,上周都有比较明显的跌幅。

每经品牌100指数的权重股贵州茅台(SH600519,股价1999元,市值25111亿元)上周跌幅不大,只下跌约1%,不过也没守住2000元整数关。

地产股上周也表现不佳。前不久万科郁亮公开表示:“从短期来看,市场已经筑底,但是恢复是一个缓慢和温和的过程。”地产股的表现也如郁亮所说,要想彻底复苏,同样是一个缓慢和温和的过程。上周,华侨城A、新城控股、碧桂园、万科A、招商蛇口等出现了较大跌幅。

万科A日前公布了上半年的销售数据,今年前6个月,万科累计实现合同销售金额2152.9亿元,按年同比下跌39.26%。这个销售数据实际上也能体现今年百强房企的总体表现。不过,从6月单月来看,多数房企的销售业绩出现了边际改善,平安证券数据显示,6月百强房企销售额虽然同比下降43%,但环比增长了60.1%。换句话说,就是单月“止跌”了。

新能源车利好消息不断

尽管消费和地产表现不佳,但汽车板块表现出了足够的支撑力。上周,每经品牌100指数成分股中的汽车股走势坚挺,广汽集团、长安汽车、比亚迪、上汽集团都有较大涨幅。此外,港股上市的吉利汽车在后半周也有较大涨幅。

新能源车近期确实利好不断。7月8日消息,全国新能源车保有量已突破1000万辆。截至6月底,全国新能源车保有量达1001万辆,占汽车总量的3.23%,其中,纯电动车保有量819.4万辆,占新能源汽车总量的80.93%。

招商证券估算,2021~2025年,我国新能源汽车销量复合年均增长率在36%左右,未来3年,中国自主品牌新能源汽车将迎来快速发展期。

近日,商务部等17部门联合印发《关于搞活汽车流通扩大汽车消费若干措施的通知》。文件聚焦支持新能源汽车购买使用、加快活跃二手车市场等6个方面,提出要破除新能源汽车市场地方保护,降低新能源汽车使用成本,支持二手车流通规模化发展等政策措施。

近期,支持汽车消费的政策密集出台。5月23日召开的国务院常务会议提出阶段性减征部分乘用车购置税600亿元。6月22日召开的国务院常务会议提出,加大汽车消费系列支持政策,预计全年增加汽车及相关消费大约2000亿元。

我国现行汽车购置税法的基本规范依据的是2001年1月1日起实施的《中华人民共和国车辆购置税暂行条例》。自2014年9月我国首次实施免征新能源汽车购置税政策,相关部门先后于2017年和2020年对该政策实施时间进行延长。最近一次政策延期将于2022年底到期。

新能源车高增长或延续

湘财证券认为,近年全球新能源车销量高增长,两大因素促成新能源车市场欣欣向荣,一是政策驱动,二是产品驱动。

中国市场已经实现从政策驱动向产品驱动切换,中国市场上电动汽车可选车型丰富,新款车型层出不穷,消费者选择余地大,诸多产品颇具吸引力,相对来说,政策作用弱化。

欧洲市场主要是政策驱动,“全球最严苛汽车排放标准”迫使车企转型新能源车,此外,从2020年下半年开始,疫情下欧洲把发展电动汽车作为经济刺激手段,欧洲多国加大电动汽车购置补贴力度,对于欧洲市场促进作用大;美国市场新能源汽车渗透率低,发展滞后,拜登当选总统后政策正在加码,处在爆发前夜。

当前欧洲市场、美国市场上电动汽车可选车型缺乏,产品尚且难以满足消费者丰富多样的需求。湘财证券认为,随着新款车型陆续推出,欧洲市场、美国市场会从政策驱动转向政策、产品双轮驱动,潜力巨大。

每经品牌100指数成分股中,多家车企表现突出。其中,广汽集团公布了6月产销快报。广汽集团6月产量23.25万辆,同比增加42.1%,环比增加20.8%,预计本年累计产量为115.17万辆,同比增加15%;6月销量23.44万辆,同比增加41.16%,环比增加28.0%,预计本年累计销量为115万辆,同比增加12.02%。

天风证券指出,6月以来,需求端由于国家减税、地方政府补贴、厂家补贴和经销商促销等促消费政策实施而出现增长趋势,汽车市场加快恢复。

广汽集团旗下自主板块中,广汽埃安6月产销量分别为23786辆、24109辆,同比分别增长194.93%、182.4%,1~6月累计销量100251辆,同比增长133.9%。与新能源其他品牌相比,6月份理想交付13024辆,哪吒13157辆,小鹏15295辆,零跑11259辆,蔚来12961辆,广汽埃安交付24109辆表现突出。广汽传祺6月产销量分别为33543辆、32665辆,同比分别增加46.81%、30.94%,全系车型1~6月份累计销量达172581辆,同比增加14.31%,比上月稳步向好。

此外,作为今年A股汽车板块最大黑马,长安汽车经过一周调整后,上周再度走强。

7月10日公布的最新消息显示,据乘联会公布数据,比亚迪(SZ002594,股价338元,市值9840亿元)超过特斯拉(TSLA,股价752.29美元,市值7797亿美元)成为全球新能源汽车销量冠军,上半年销量为638157辆,比亚迪也是唯一一家超过50万辆的车企。不过,特斯拉下半年已经开始加速扩产,比亚迪能否实现全年新能源汽车销冠,还存在一定的悬念。

封面图片来源:杨靖制图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112