每日经济新闻 2022-07-06 00:18:21

每经记者|王海慜 每经编辑|赵云

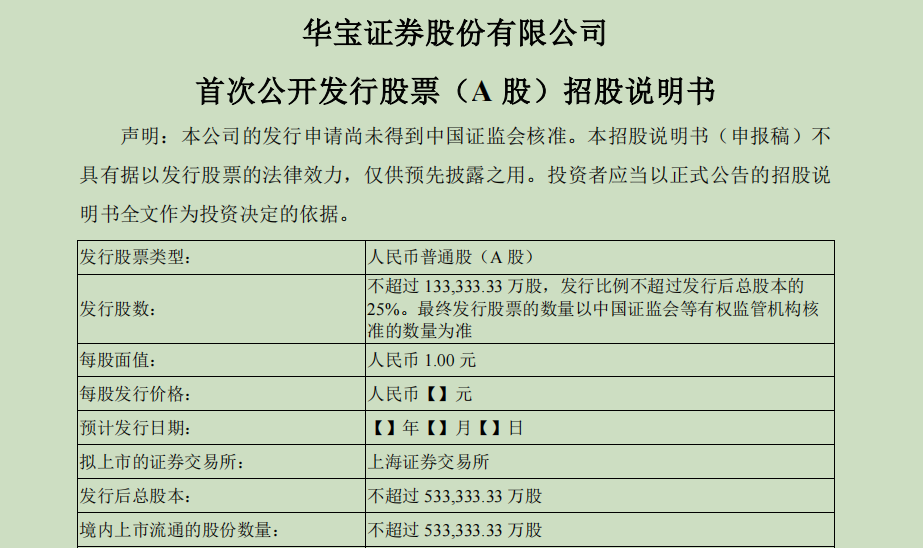

7月5日,作为国内钢铁巨头中国宝武旗下证券公司的华宝证券,发布了《华宝证券股份有限公司首次公开发行股票招股说明书(申报稿)》。

据招股书披露,华宝证券计划发行不超过13.33亿股,发行比例不超过发行后总股本的25%。此次IPO的保荐机构(主承销商)为中金公司。

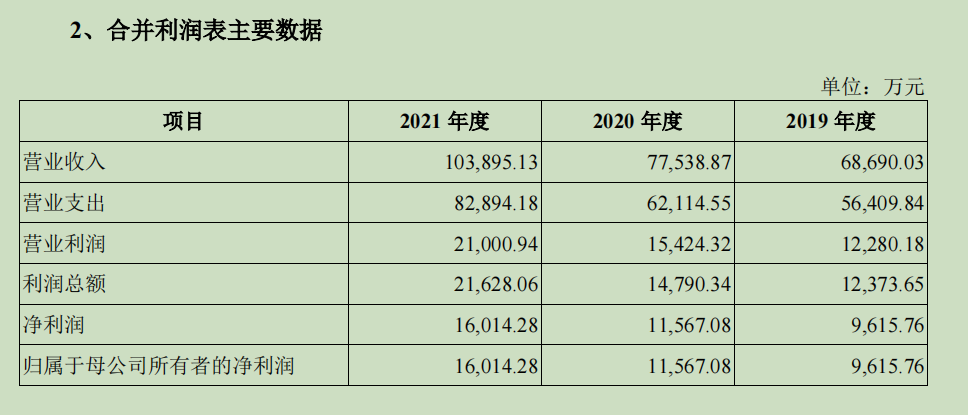

或许对于华宝证券而言,目前冲刺IPO的最大硬伤为业绩规模。2021年公司的净利润仅为1.6亿元,在行业内排名78位,较2020年下滑了7位。

目前,处于IPO排队审核阶段的券商,分别是渤海证券、首创证券、华宝证券、开源证券、财信证券。华宝证券2021年的业绩在这5家券商中垫底,而已经终止审查的万联证券的业绩也优于华宝证券。

净利润等核心指标行业排名靠后

今日华宝证券发布了IPO招股书。此次IPO,华宝证券计划发现不超过13.33亿股,发行比例不超过发行后总股本的25%。值得一提的是,公司表示,根据业务合作和融资规模的需要,可能在A股发行时实施战略配售,将部分股票配售给符合公司发展战略要求的投资者。

图片来源:截自华宝证券招股说明书,下同

据招股书披露,华宝证券的前身为富成证券经纪有限公司。富成证券成立于2002年3月4日,经中国证监会《关于同意富成证券经纪有限公司开业的批复》批准,由华宝信托、华力公司、海南鑫力实业、新桥毛纺厂、河南中原汽车以及河南东风汽车6家单位共同出资成立,设立时注册资本为1.63亿元。

2007年4月,经中国证监会批准,富成证券进行减资,注册资本减少1.61亿元,同时华宝信托以现金增资4.98亿元,变更后公司注册资本为5亿元。2009年8月,公司名称变更为“华宝证券有限责任公司”。

2010年12月、2015年4月,华宝投资曾两度对华宝有限增资。

2021年2月,华宝有限通过股东会决议,同意以2020年7月31日为基准日,按照有限公司经审计的净资产值进行折股,整体变更为股份有限公司。

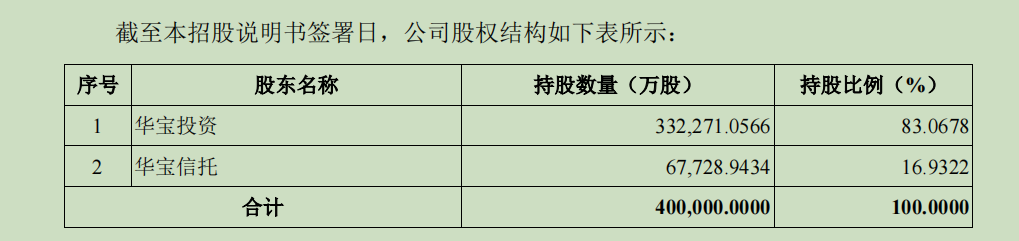

截至本招股说明书签署日,华宝投资对公司的持股比例为83.07%,华宝信托对公司的持股比例为16.93%。

而中国宝武持有华宝投资100%股权,持有华宝信托98%股权,通过华宝投资、华宝信托间接持有华宝证券99.6614%的股份,为公司的间接控股股东;国务院国资委持有中国宝武90%股权,为公司实际控制人。

在A股各行业中,券商是利润平均水平相对较高的行业,而华宝证券的表现则相形见绌。2021年公司的净利润仅为1.6亿元,对行业内排名78位,较2020年下滑了7位。

据Choice数据统计,目前,处于IPO排队审核阶段的券商,分别是渤海证券(2021年净利润为18亿元)、首创证券(2021年净利润为8.59亿元)、开源证券(2021年净利润为5.17亿元)、财信证券(2021年净利润为8.26亿元)、华宝证券。

华宝证券2021年的业绩在这5家券商中垫底,而已经终止审查的万联证券的业绩(2021年净利润为6.78亿元)也要远大于华宝证券。

据了解,在IPO审核过程中,业绩通常是一大关键因素。某券商统计,2021年IPO被否企业被问询的问题排名前两类的都与业绩有关,分别为持续经营/盈利能力问题、业绩真实性问题。

某券商投放部门相关负责人此前曾表示,在审核的时候业绩最重要,如果业绩很好,内控有点小瑕疵,问题可能也不大;而如果企业规模本身就比较小,那么内控等其他方面存在的问题就会被放大。

据招股书披露,在2021年证券公司经营业绩排名中,华宝证券在总资产、净资产、净资本、核心净资本、营业收入、净利润等核心指标的排名总体在70位到80位之间,排名较为靠后。

对于此次IPO,公司表示将把募集资金主要投向以下的几个领域:

1、促进证券经纪业务的发展和转型升级;2、推动投资银行业务做大做强和人才队伍建设;3、进一步开展创新业务,扩大融资融券等信用交易业务规模;4、快速做大资产管理业务规模;5、加强科技投入,提升后台综合服务能力。

经营依赖两大传统业务

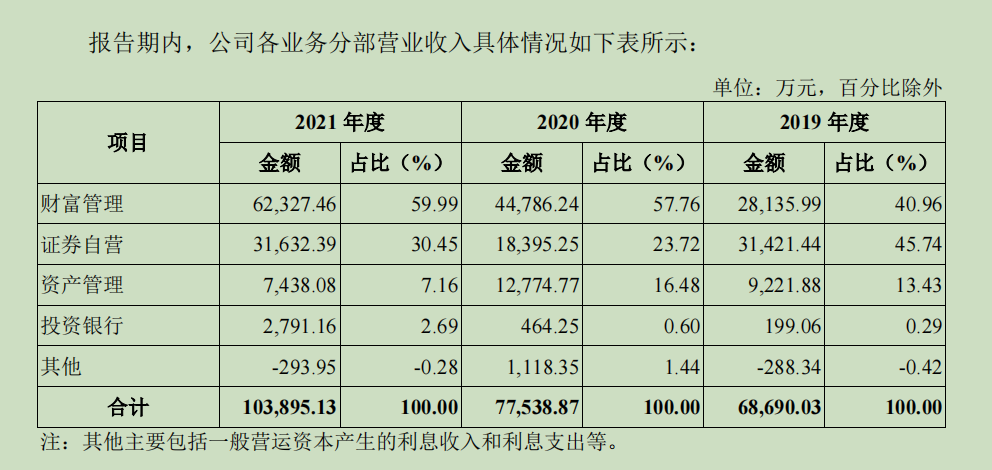

和大多数小券商类似的是,华宝证券目前主要的收入来源分别为经纪业务和自营业务。

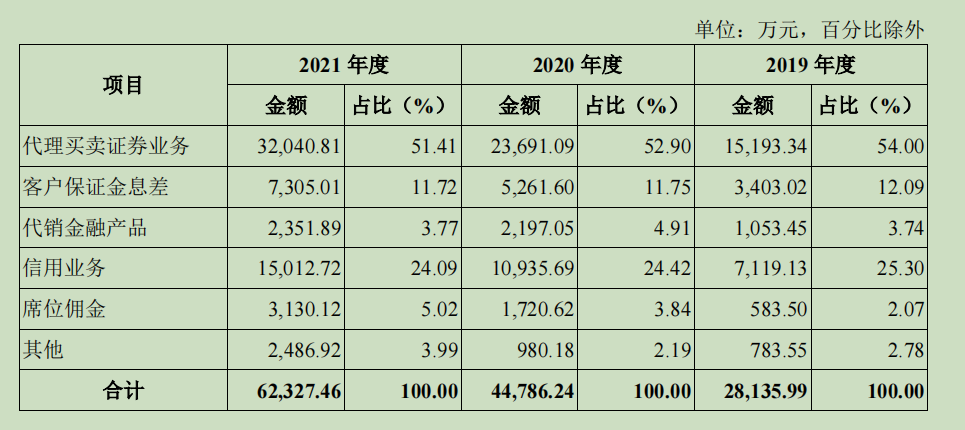

据招股书披露,2019年、2020年和2021年,华宝证券的财富管理业务收入分别为28135.99万元、44786.24万元和62327.46万元,占同期公司营业收入比例分别为40.96%、57.76%和59.99%。

从对财富管理业务收入的拆分来看,传统经纪业务、信用业务占到了大头。

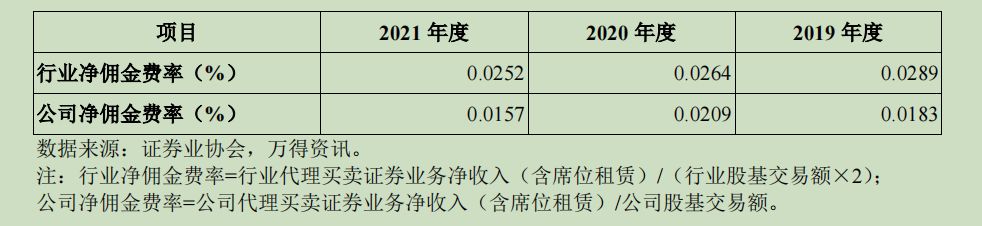

另据招股书披露,2019年至2021年,公司证券经纪业务平均净佣金费率(公司代理买卖证券业务净收入(含席位租赁)/公司股基交易额)分别为0.0183%、0.0209%、0.0157%,整体呈下降趋势。值得注意的是,近年来公司经纪业务的佣金率甚至要低于行业整体水平。

此外,公司线下营业部的数量也较少。截至招股说明书签署日,华宝证券在上海、北京、重庆、浙江、广东、江苏、福建、四川、湖南、湖北、安徽等地设有23家营业部。

对此,公司坦言,公司的证券营业部在地域分布上呈现较强的集中性,主要分布在经济较发达地区,该等地区经纪业务竞争较为激烈,可能会对公司经纪业务经营业绩产生不利影响;此外,相较于头部证券公司,公司证券营业部数量较少,若未来公司新设营业部效率不高或运营不佳,可能会对公司经纪业务发展造成不利影响。

此外,自营业务是公司的另一大支柱。2019年、2020年和2021年,华宝证券证券自营业务收入分别为31,421.44万元、18,395.25万元和31,632.39万元,占同期公司营业收入的比例分别为45.74%、23.72%和30.45%。

由此可见,近年来公司自营业务的波动性较大。对此,公司表示自营业务投资收益与市场走势高度相关,面临证券市场风险、投资产品的内含风险及投资决策不当等诸多风险。

2019年以来,随着注册制的落地,投行业务成为各大券商激烈争夺的增量业务,不过华宝证券并没有把握住这些年投行业务的机会。2019年、2020年和2021年,华宝证券的投行业务收入仅分别为199.06万元、464.25万元和2791.16万元,分别仅占公司营业收入的0.29%、0.60%和2.69%。

值得一提的是,公司投行业务的占比远低于行业整体水平。2019年、2020年和2021年,证券行业营业收入中,投行业务净收入占比分别为13.39%、14.99%及13.93%。

目前,华宝证券投资银行业务收入主要来源于财务顾问业务以及证券承销业务,其中报告期内,公司证券承销业务以债券承销业务为主。

究其原因,华宝证券投行业务的收入不高,与保荐业务起步较晚有关。据招股书披露,公司于2020年12月才获得保荐业务资格。

公司在招股书中坦言,“公司投资银行业务起步较晚,客户储备相对有限,若本公司股权、债权及财务顾问类等项目储备不足,在执行项目未能如期完成,或者项目收入不及预期,可能会导致本公司投资银行业务收入产生较大波动。”

虽然华宝证券投行业务目前营收规模还很小,但却与关联方有着较大比例的往来。据招股书披露,2019年至2021年,公司从关联方获得的投行业务收入占比分别高达95.26%、90.48%、23.45%。

封面图片来源:摄图网_500850476

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112