每日经济新闻 2022-06-26 15:27:39

◎虽然业绩处于持续增长中,但宏鑫科技的毛利率却在逐年下降,2019年~2021年毛利率分别为22.10%、20.26%和14.57%。

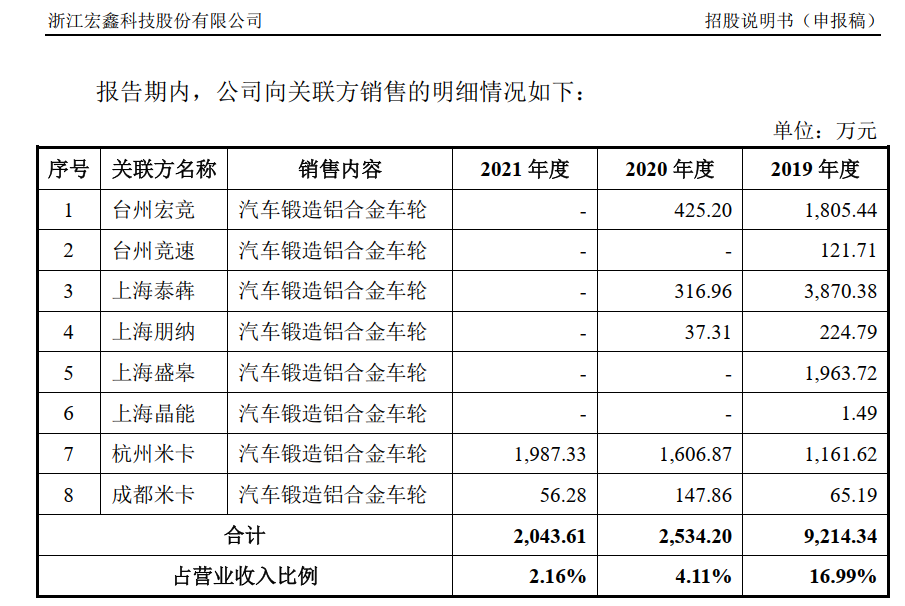

◎2019年~2021年,宏鑫科技与多家关联方频繁进行关联交易,包括关联销售和关联采购等,其中2019年出现了金额相对较大的关联销售。

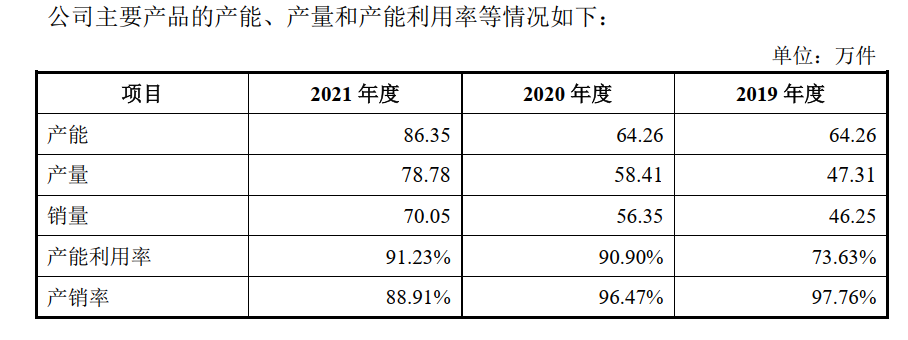

◎未来几年新增产能超过2021年产能的2倍,这么大的产能能否顺利消化呢?

每经记者|张明双 每经编辑|张海妮

汽车锻造铝合金车轮企业浙江宏鑫科技股份有限公司(以下简称宏鑫科技)正在申报创业板IPO,目前深交所已向其发出第1轮审核问询函。按照计划,宏鑫科技拟通过首发上市募集资金7.48亿元,全部用于“年产100万件高端锻造汽车铝合金车轮智造工厂及研发中心升级项目”,以扩充现有产能。

《每日经济新闻》记者注意到,在募投项目之外,宏鑫科技还存在两个已批复项目,批复规模分别为年产60万件、年产30万件,目前报批项目产能合计为190万件(包含上述已获批复项目的产能)。2021年,宏鑫科技的产能、产量、销量分别为86.35万件、78.78万件和70.05万件,报批产能超过现有产能2倍。

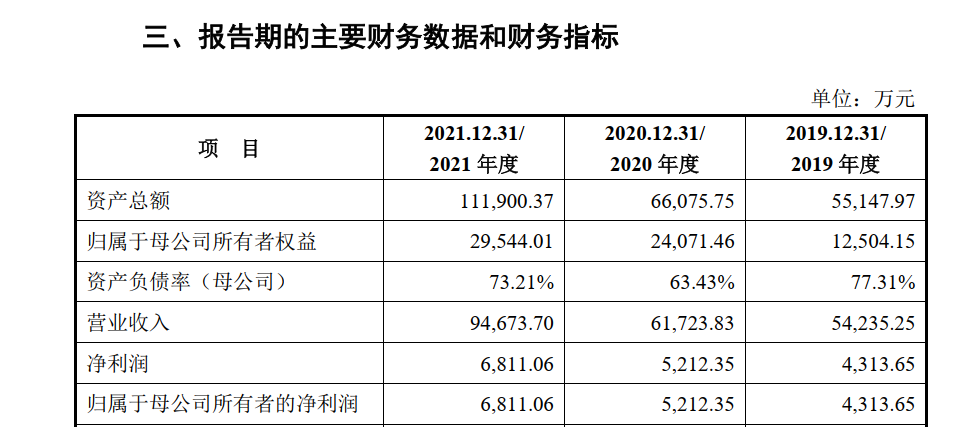

2019年~2021年,宏鑫科技的营业收入分别为5.42亿元、6.17亿元和9.47亿元,净利润分别为4313.65万元、5212.35万元和6811.06万元。公司主营产品为商用车车轮和乘用车车轮,其中商用车车轮收入占比分别为56.22%、54.51%和55.22%,乘用车车轮的收入占比分别为36.04%、39.55%和38.28%。

图片来源:招股书(申报稿)截图

虽然业绩处于持续增长中,但宏鑫科技的毛利率却在逐年下降,2019年~2021年毛利率分别为22.10%、20.26%和14.57%。记者注意到,毛利率下降主要是由于第一大主营产品商用车车轮的毛利率有所下滑,2019年~2021年其毛利率分别为23.62%、20.79%和12.64%,2021年降幅较大。

宏鑫科技6月20日邮件回复《每日经济新闻》记者采访时表示,2020年度、2021年度,公司商用车车轮毛利率较上年度下降,主要系整车配套市场与售后市场毛利率下降共同驱动。

2020年、2021年,宏鑫科技商用车车轮在整车配套市场的销售单价变动幅度分别为-9.65%、9.47%,单位成本变动幅度分别为-5.22%、21.26%;在售后市场,这一产品销售单价变动幅度分别为-8.03%、-4.94%,单位成本变动幅度分别为-6.07%、4.29%。

2019年~2021年,豪梅特车轮产品(苏州)有限公司(以下简称豪梅特)均为公司第一大客户,销售产品主要为商用车车轮等。按照招股书(申报稿)所述,2020年,国内锻造铝合金车轮竞争对手增加,市场竞争加剧,公司为适应市场变化,调低了对豪梅特的商用车车轮销售单价。

2021年,由于主要原材料铝材价格大幅上涨,宏鑫科技与豪梅特协商后调升定价。不过宏鑫科技表示,尽管公司已将铝价上涨的因素部分转嫁至下游客户,但产品调价具有滞后性,且无法全部覆盖铝棒采购价格上涨的幅度,致使2021年度整车配套市场中商用车车轮的毛利率较上年同期下降。

2019年~2021年,宏鑫科技与多家关联方频繁进行关联交易,包括关联销售和关联采购等,其中2019年出现了金额相对较大的关联销售。

图片来源:招股书(申报稿)截图

招股说明书(申报稿)显示,出于保护客户信息、保守公司商业秘密等因素考虑,宏鑫科技通过上海泰犇进出口有限公司(以下简称上海泰犇)等4家贸易公司进行出口报关和销售汽车锻造铝合金车轮,2019年、2020年销售金额合计为6060.38万元、354.27万元,占营业收入比例分别为11.17%、0.57%。其中上海泰犇、上海盛皋国际贸易有限公司(以下简称上海盛皋)均位列2019年前五大客户名单。

这4家贸易公司均为宏鑫科技关联方,其中3家系实际控制人王文志曾施加重大影响,1家为持股5%以上股东、董事洪崇恩配偶曾持股并担任执行董事兼总经理。4家贸易公司曾从事车轮销售业务,与公司构成同业竞争。

不过,2020年8月~9月,上海盛皋等2家贸易公司注销,上海朋纳变更公司名称和经营范围;上海泰犇也于2021年2月注销。宏鑫科技回复记者称,2020年,为彻底消除同业竞争并减少关联交易,公司停止向上海泰犇等4家公司销售产品,并陆续解决同业竞争问题。

但是,公司2019年向上海泰犇等4家公司进行关联销售是否具有必要性?如有必要性,为何会在2020年后逐步停止?对此宏鑫科技并未在邮件中明确回复,仅表示“向上述公司销售的交易价格以终端客户销售价格为依据确定,不存在关联销售的利益输送问题”。

另外,宏鑫科技还向实际控制人女儿王怡安曾持股50%的台州宏竞汽车零部件有限公司等2家企业销售汽车锻造铝合金车轮,两家企业也分别于2020年10月及11月注销。

目前,宏鑫科技仍在向关联方杭州米卡实业有限公司及其关联企业销售产品,2019年~2021年销售金额合计分别为1226.81万元、1754.73万元、2043.61万元。宏鑫科技表示,上述交易占比较低,对公司财务状况和经营成果的影响较小。

按照IPO计划,宏鑫科技将通过此次IPO募集资金7.48亿元,实施募投项目后预计新增汽车锻造铝合金车轮产能100万件/年,生产项目建设期为4年。

记者在该项目的环评文件上看到,目前宏鑫科技共有两个厂区,分别为食品园区厂区和澄江厂区,其中澄江厂区已审批项目“新增年产60万件轻量化乘用车铝轮毂技改项目”,食品园区厂区已审批项目“年产30万件高精密轻量化铝合金轮毂技改项目”,两个项目均显示为“建设中,未投产”。

如果成功上市,未来几年,宏鑫科技将通过募投项目和已审批的两个项目,合计新增190万件的产能。

2019年~2021年,宏鑫科技产能分别为64.26万件、64.26万件和86.35万件,产能利用率分别为73.63%、90.90%和91.23%,产销率分别为97.76%、96.47%和88.91%。产能利用率持续提升,但产销率则有所下滑。

图片来源:招股书(申报稿)截图

未来几年新增产能超过2021年产能的2倍,这么大的产能能否顺利消化呢?宏鑫科技回复记者称,公司现有的生产规模和生产能力已经趋于饱和,难以满足公司持续增长的业务需求,本次募投项目为公司现有核心业务的新增产能项目,能充分利用现有客户资源和销售渠道,为本次募投项目的实施、产能消化提供了坚实的保障。

此外宏鑫科技表示,年产60万件项目属于建设项目,年产30万件属于技改项目,两个项目的建设性质不同;募投项目及现有实施项目建设都需要一定周期,公司将根据项目实际情况和未来发展战略合理制定和调整产销计划。

封面图片来源:摄图网-500850476

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112