每日经济新闻 2022-06-21 22:11:44

◎据《每日经济新闻》记者不完全统计,截至今年3月底,低度酒存量品牌多达上千个。2021年全年,低度酒品牌获得融资轮次超30起,经纬中国、真格基金、红杉中国、高瓴创投等多个知名资方下场。但今年以来,低度酒赛道开始出现退潮迹象。

◎威兰特公司董事长倪伟认为,此前低度酒的火热有一定的泡沫成分,“大量的资本和互联网初创品牌参与其中,放大了低度酒的声量。但行业实质上还处于成长和导入期,经过一年的火热,不少参与者才明白低度酒并不能迅速地见到回报,还有‘大山’要翻越。”

每经记者|陈星 每经编辑|魏官红

在新消费赛道,低度酒也曾是备受资本青睐的宠儿。

据《每日经济新闻》记者不完全统计,截至今年3月底,低度酒存量品牌多达上千个。2021年全年,低度酒品牌获得融资轮次超30起,经纬中国、真格基金、红杉中国、高瓴创投等多个知名资方下场。

但今年以来,低度酒赛道开始出现退潮迹象。融资消息逐渐减少,甚至有曾“声势浩大”的低度酒品牌悄然消失。

6月20日,拥有多个低度酒品牌的威兰特公司的董事长倪伟在接受记者采访时表示,“低度酒风头最盛的时候是存在泡沫的。这个行业并不是快速能够见到回报的行业,供应链、渠道等方方面面的挑战都需要克服”。

以供应链建设为例,大量的低度酒品牌选择贴牌生产模式,这一轻资产的模式如今却带来许多负担。倪伟举例称,其公司的一款产品终端零售价格是15元,但另一品牌的同类产品,通过代工出来的成本就超过了这一水平。此外,早期对线下渠道的“忽视”让低度酒品牌在流量越来越“贵”的背景下,陷入了被动局面。

白酒市场格局稳固,不少创业者试图从低度酒入局,进而分得酒饮市场的一杯羹。尤其是伴随着新零售品牌的崛起,“所有消费品都值得重做一遍”的概念更加助推了低度酒的火热。

据记者不完全统计,截至今年3月底,低度酒存量品牌多达上千个。2021年全年,低度酒品牌获得融资轮次超30起,经纬中国、真格基金、红杉中国、高瓴创投等多个知名资方下场。多个电商平台数据显示,低度酒的销售增速高于白酒等传统品类。

去年7月,低度酒品牌兰舟创始人郑博瀚曾对《每日经济新闻》记者表示,“国内中轻度酒民数量最大,虽然当下市场占有率并不高,但从终局上来看,低度口味酒将成为主流,至少是千亿级的市场,现在才刚开始”。

普华永道发布的报告显示,2021年中国低度酒市场规模在150亿元~200亿元,预计在2025年将达到750亿元,年复合增长率可达30%。

但今年以来,火热的低度酒市场悄然生变。威兰特实业集团旗下拥有“威兰特果小酒”等多个低度酒子品牌,公司董事长倪伟在接受《每日经济新闻》记者现场采访时坦言,“低度酒的浪潮正在退去”。

用天猫平台2021年和今年“618”数据作对比,差别显而易见。

2021年,天猫平台6月1日到6月3日的酒类战报显示,低度酒增幅超过白酒,涨幅达80%,具体到各品类,果味酒同比增长超130%,苏打酒同比增长超1000%,干白葡萄酒同比增长超150%。在低度酒领域,RIO仍是第一选择,低度酒销售前三名分别是RIO、梅见和HOROYOI,第四名是贝瑞甜心。

图片来源:每经记者 张韵 摄

而今年,魔镜市场情报显示,截至6月14日(含预售),在天猫618榜单上,酒类销售额前20位中只有一个低度酒品牌RIO,位列第12,销售额仅980多万元。而露酒/果酒的销售额约为3251万元,位列整个酒类目中第五,排在前面的是国产白酒、啤酒、洋酒、葡萄酒。

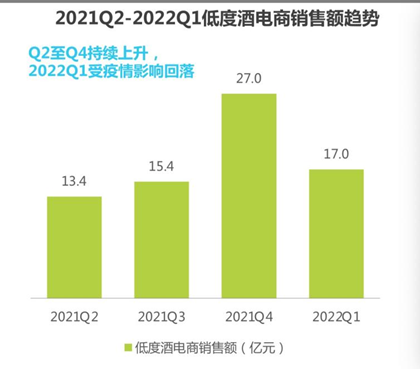

据艾瑞咨询发布的《酒精饮料用户洞察报告——低度酒、葡萄酒》,今年第一季度,低度酒实现电商销售额17亿元。电商销售是低度酒的主要渠道,由此可见,低度酒距离预计的市场规模还有相当远的距离。

图片来源:艾瑞咨询报告截图

倪伟认为,此前低度酒的火热有一定的泡沫成分,“大量的资本和互联网初创品牌参与其中,放大了低度酒的声量。但行业实质上还处于成长和导入期,经过一年的火热,不少参与者才明白低度酒并不能迅速地见到回报,还有‘大山’要翻越。”

倪伟口中的“大山”,主要是指来自供应链建设、线下渠道搭建和品牌运营的挑战。

对于一夜之间如雨后春笋般涌现的低度酒品牌而言,大部分采取的是委托设计生产或贴牌代工的生产模式。这种模式减少了前期投入、压缩了风险,还缩短了回报周期。但这种“轻装上阵”的模式也有“投机取巧”的嫌疑,为品牌或行业的长期发展埋下了隐患。

倪伟认为,贴牌代工有几个弊端,首先是一家工厂会生产多种代工产品,产品同质化水平会非常严重且品质不稳定、不可控;其二,产品的创新能力也会比较弱;其三,如果产品销售量增长,代工的供应端可能会匹配不上,成本也较为不可控。成本不可控之后,消费者的尝新和试错成本也会相对较高。

“我们自己的一款产品,终端零售价格是15元,但我们了解到另一品牌的同类产品代工出来的成本就超过了这一价格,综合渠道、品牌等成本,给到消费者的价格要远远高于这一水平。”倪伟进一步表示。

赋比兴酒业创始人杨哲去年7月对记者表示,目前低度酒行业的现实就是供应链分散,不少生产商还是作坊式作业,人才缺乏,生产的每个小细节都可能是坑。

威兰特的宣传示意图 图片来源:购物平台截图

威兰特则选择了自建产业链,目前已建成投产四川丹棱、平武两个生产基地。倪伟表示,自建产业链是重资产、周期长、风险大,所以在资本希望见效快的时候,自己的企业遇冷了。但今年来,威兰特先后获得澳农集团、美丽一生集团的战略投资。他认为,这是自建产业链的优势被看到了。

在供应端,不少低度酒品牌受到代工的掣肘。在销售端,线上渠道“赢了声音没赚钱”,许多低度酒品牌开始“后知后觉”开垦线下渠道,走回酒品类的渠道老路。

倪伟给记者算了一笔账,“线上平台已经把流量的价格算得很清楚了。早期低度酒的线上投放可能能做到1:5的投入回报比,现在能做到1:1的投入回报比已经很划算了。有些可能是1:0.5的回报,投入100万元只能卖出去50万元的产品,代价越来越高”。

据《中国食品报》报道,2019年低度酒品牌在B站邀请一位知名主播进行直播带货可能只要几万元,2021年费用已经翻了300%以上,销售返点也大幅增加。不仅直播如此,低度酒在社交平台引流的综合成本也快速上升,低度酒品牌拍摄一条好的推广短视频,价格已经上涨到20万元。

“在大家都有钱的时候,买流量不是问题。但问题是流量带不来复购,无法形成持续销售,当流量的成本越来越高,品牌没有了资本的支持,就可能遭遇断崖式下跌。”倪伟进一步说道。

这种现象在低度酒市场已经初见端倪。据多家媒体报道,曾获得千万元级别融资的某苏打酒品牌如今在市场上已难见踪影。

倪伟说,“这就是为什么低度酒品牌难以计数,但(只有)极少数品牌跑出来的原因”。他举例称,江小白旗下的梅见之所以能在低度酒市场上具有代表性,最大的原因就在于江小白多年来的渠道和地推能力。“多年来,江小白拥有大量的线下渠道和地推人员,这给梅见早期铺市场带来很大的优势”。

图片来源:梅见青梅酒官方微博

早期主要通过互联网打市场的贝瑞甜心也开始意识到线下渠道的重要性。据公开报道,贝瑞甜心在去年底布局了完整的线下全国渠道。今年,贝瑞甜心还将进行线下餐饮渠道的区域试点。

倪伟透露,在竞争加剧的背景下,线下渠道的入场费已经非常昂贵。而自己的品牌在早期就选择主攻线下,成本和竞争都较为可控,也带来了更多的先发优势。倪伟给公司定下的规矩是——线上收入只能占到公司总销售收入的20%,这个比例才是健康的。

“线下才能沉淀出品牌,线上只能出现网红。”倪伟认为。

眼下的低度酒市场,最多达到了“微醺”水平,距离“上头”还很远。但在倪伟看来,在国内消费市场足够广阔的背景下,任何一个细分赛道跑出一到两家上市公司不是问题。

封面图片来源:摄图网-500746046

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112