每日经济新闻 2022-05-26 22:49:12

◎泽璟制药-U(688266.SH)是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型新药研发企业。自2020年初登陆科创板以来,公司首个实现商业化的产品甲苯磺酸多纳非尼片已于去年6月获批上市,尽管当年贡献营收1.63亿元,但依旧覆盖不了泽璟制药逐年增加的研发开支,公司仍未盈利且存在累计未弥补亏损。

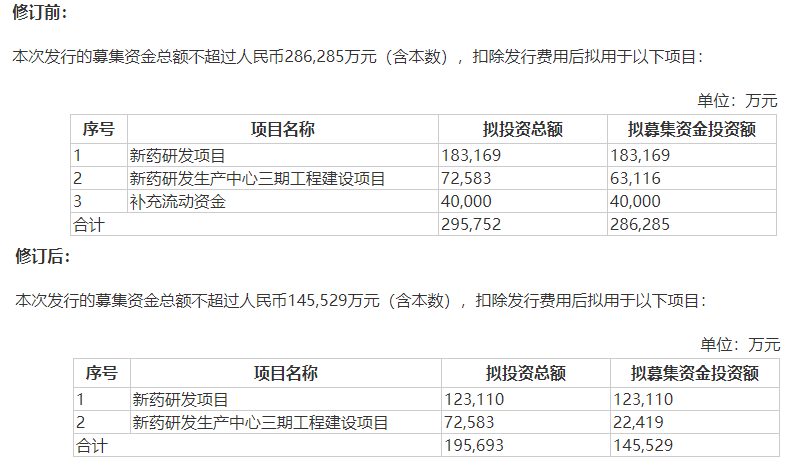

◎目前,泽璟制药营运资金仍大部分依赖于外部融资,据公司5月19日披露的定增方案,公司董事会对募集资金规模及用途进行调整,募资总额由不超过28.63亿元调整为不超过14.55亿元。

每经记者|许立波 上海报道 每经实习编辑|杨夏

泽璟制药-U(688266.SH)是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型新药研发企业。自2020年初登陆科创板以来,公司首个实现商业化的产品甲苯磺酸多纳非尼片已于去年6月获批上市,尽管当年贡献营收1.63亿元,但依旧覆盖不了泽璟制药逐年增加的研发开支,公司仍未盈利且存在累计未弥补亏损。

目前,泽璟制药营运资金仍大部分依赖于外部融资,据公司5月19日披露的定增方案,公司董事会对募集资金规模及用途进行调整,募资总额由不超过28.63亿元调整为不超过14.55亿元。

此外,泽璟制药也于5月25日召开了2021年度业绩说明会,公司董事长兼总经理盛泽林就经营业绩、研发管线、未来工作重点与投资者进行了交流。

图片来源:2021年度业绩说明会视频截图

泽璟制药2021年年报及2022年一季报显示,2021年公司实现营收1.9亿元,同比增长588.19%;2022年第一季度公司实现营收4372.53万元。

泽璟制药营收增长的动力主要来自公司首个商业化产品甲苯磺酸多纳非尼片,其于2021年6月获批上市,用于治疗既往未接受过全身系统性治疗的不可切除肝细胞癌(HCC)患者,当年取得药品销售收入1.63亿元、在研抗体产品对外授权许可收入2581.80万元。而在此之前,泽璟制药的营业收入仅为在研产品对外授权许可收入、少量中间体销售及技术服务收入。

上市之初,多纳非尼售价为8266元/盒(0.1g*40片),2021年12月3日,多纳非尼通过国家医保谈判,被纳入国家医保药品目录,降价后的售价为2592元/盒,相比之前降幅将近七成。

对于核心产品进入医保降价、进而影响公司业绩的问题,泽璟制药曾在回复投资者时称:“今年一季度我们积极推动各项营销工作,虽然经过团队的努力,一季度销量比去年四季度增长了超60%,但是因为多纳非尼很快进入了国家医保目录,零售价相比医保前有所降价,以及叠加新冠疫情的影响,因此对于今年第一季度的销售金额有一定影响。”

业绩交流会上,盛泽林也对公司未来的商业化策略和多纳非尼的推广进行了阐述,截至目前,泽璟制药已构建了营销部、市场部、医学事务部、商务和多元化部门,拥有近300名销售人员,并希望从2022年开始能够在全国范围内覆盖1000家以上的医院和3000名以上的医生。“2022年,公司将加大力度推进多纳非尼的销售,扩大我们的市场份额。”盛泽林表示。

而在药物流通层面,泽璟制药与国药集团、上海医药达成了合作,此外还与圆心科技、1药网等互联网医疗服务企业合作探索互联网+医疗创新实践,在全国DTP药房等领域开展合作。

年报显示,2021年泽璟制药研发费用5.09亿元,同比增长62.13%,是公司当期营业收入的2.68倍,主要系随着新药研发项目持续推进,各项研发支出进一步增加,除研发人员增长相应增加薪酬支出外,委托临床前及临床试验服务费支出同比均有较大幅度增加。

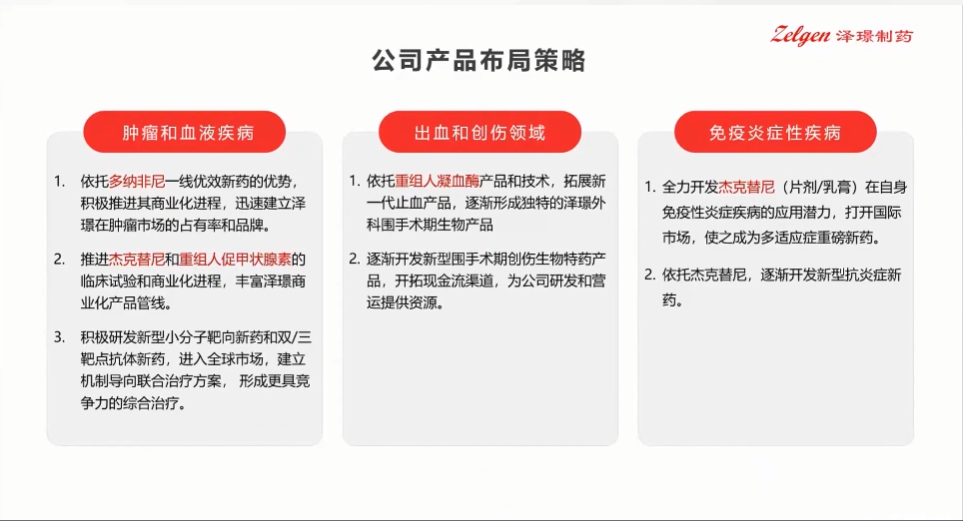

盛泽林将泽璟制药目前的产品布局策略总结为三大方向,即以多纳非尼、杰克替尼、重组人促甲状腺素为代表药物的肿瘤和血液疾病方向、以重组人凝血酶为代表药物的出血和创伤领域,以杰克替尼(片剂/乳膏)为代表药物的免疫炎症性疾病。

图片来源:2021年度业绩说明会视频截图

从研发管线来看,目前泽璟制药主要在研药品共16个、主要在研项目42项,其中4个在研药品(多纳非尼片、外用重组人凝血酶、杰克替尼片和注射用重组人促甲状腺激素)的8项适应症处于NDA、III期或注册临床试验阶段。

图片来源:2021年度业绩说明会视频截图

在肝细胞癌适应症获批后,多纳非尼的局部晚期/转移性放射性碘难治性分化型甲状腺癌适应症已申报新药上市申请(NDA);此外,泽璟制药还与拥有抗PD-1/PD-L1抗体产品的制药企业形成战略合作,正在开展多项联合治疗临床研究。

除了多纳非尼外,盛泽林还重点谈到了公司最接近商业化的三项产品:首先是外用重组人凝血酶,该产品用于在肝脏切除术后的辅助止血,该产品已于近日向国家药品监督管理局(NMPA)递交了生物制品上市许可申请(BLA),目前等待正式受理中。据了解,目前国内现有的外科手术局部止血药物主要为人血来源/畜血来源凝血酶、蛇毒凝血酶以及纤维蛋白粘合剂;泽璟制药方面称,随着重组蛋白工艺的发展,重组人凝血酶由于其快速止血的特点和安全性上的优势,预计在未来会成为外科手术局部止血药物中的重要产品。

第二则是靶向小分子1类新药盐酸杰克替尼片,该药物是一种广谱激酶小分子抑制剂,盐酸杰克替尼片治疗中、高危骨髓纤维化III期临床试验仍在进行中。截至目前,芦可替尼是国内获批的唯一针对骨髓纤维化发病机制的靶向治疗药物,其全球销售额在2020年达到了32.76亿美元。盛泽林介绍称,尽管国内每年只有约6万骨髓纤维化的新发病人,但由于这一疾病会导致病人非常痛苦,很多病人最后就因生活质量(过低)而去世;其预估,中国骨髓纤维化的用药市场在2030年会达到33亿人民币。“我们希望今年能够顺利完成杰克替尼治疗中、高危骨髓纤维化的III期临床试验。”

最后则是生物大分子药物注射用重组人促甲状腺激素,其主要用于分化型甲状腺癌的辅助诊断和治疗,国内市场尚无类似产品获批上市。

盛泽林称,目前泽璟制药的研发策略主要是“加快晚期管线开发、确保中短期内商业化的竞争优势”以及“布局差异化的早期优效产品管线、确保长期竞争优势”。

“我们希望多纳非尼、外用重组人凝血酶、杰克替尼、注射用重组人促甲状腺激素等多个已经进入III期临床试验的管线能够发挥其竞争优势,能够在最短时间内进入市场,为泽璟制药带来更多商业利益。”盛泽林表示。

业绩交流会上,盛泽林还将“合理推进再融资项目,进一步拓展融资渠道”作为公司2022年的重点工作内容之一。

作为一家创新药研发公司,泽璟制药目前仍未实现盈利且存在累计未弥补亏损,主要原因是多纳非尼片上市时间较短,仍需持续投入较多的前期市场拓展和学术推广活动开支,且其它产品仍处于研发阶段,研发支出较大。

目前,泽璟制药营运资金仍大部分依赖于外部融资,据公司5月19日披露的定增方案,公司董事会对2021年度向特定对象发行A股股票的发行方案中募集资金规模及用途进行调整,募资总额由不超过28.63亿元调整为不超过14.55亿元,用途由“新药研发项目、新药研发生产中心三期工程建设项目、补充流动资金”调整为“新药研发项目、新药研发生产中心三期工程建设项目”。

2021年度定增方案修订前后对比 图片来源:公告截图

针对定增方案的必要性,泽璟制药方面称,随着公司已有在研产品管线的推进和新增产品管线的不断布局,尤其是公司已有多个项目处于II期/III期的关键阶段,加之临床试验成本持续提升、创新药物研发竞争日趋激烈,公司现有资金难以满足快速推进研发项目的需求。

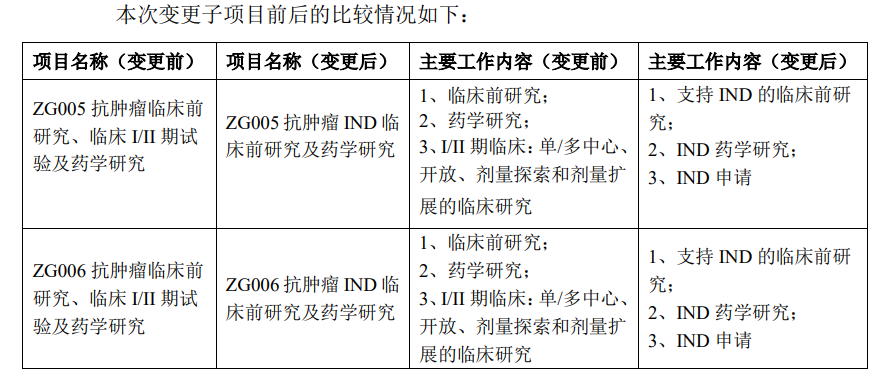

实际上,泽璟制药在营运资金上的紧缺已能从IPO募集资金的使用情况中窥探一二。根据4月27日发布的关于变更部分募投项目子项目的公告,公司在ZG005、ZG006两款新药的研发投入上均有所缩水,公司对此的解释是,自公司IPO以来,支持IND的临床前研究及药学研究成本和完成实验所需费用(包括原材料、实验动物、人工费用和CRO委托研究费用等)大幅上升,临床试验的开发成本(包括研究中心、CRC、中心影像学、中心实验室等费用)也大幅度增加。

IPO募投项目子项目变更前后对比 图片来源:公告截图

原本多纳非尼作为泽璟制药的核心产品,被投资者予以厚望,但多纳非尼在被纳入医保降价近七成的情况下,其销售并未显著放量,难以覆盖公司逐年增加的研发开支。资本市场上,泽璟制药的股价也接连下挫,从2020年8月的高点128.92元/股一路跌到目前的27.29元/股,累计跌幅约为75.8%,总市值蒸发超200亿元。

未来,泽璟制药的多项管线能否成功实现商业化并扭转公司入不敷出的现状,尚待市场检验。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112