每日经济新闻 2022-05-26 17:52:33

每经编辑|孙志成

新能源产业发展如火如荼,就连从事传统煤炭行业的企业也开始投资了。

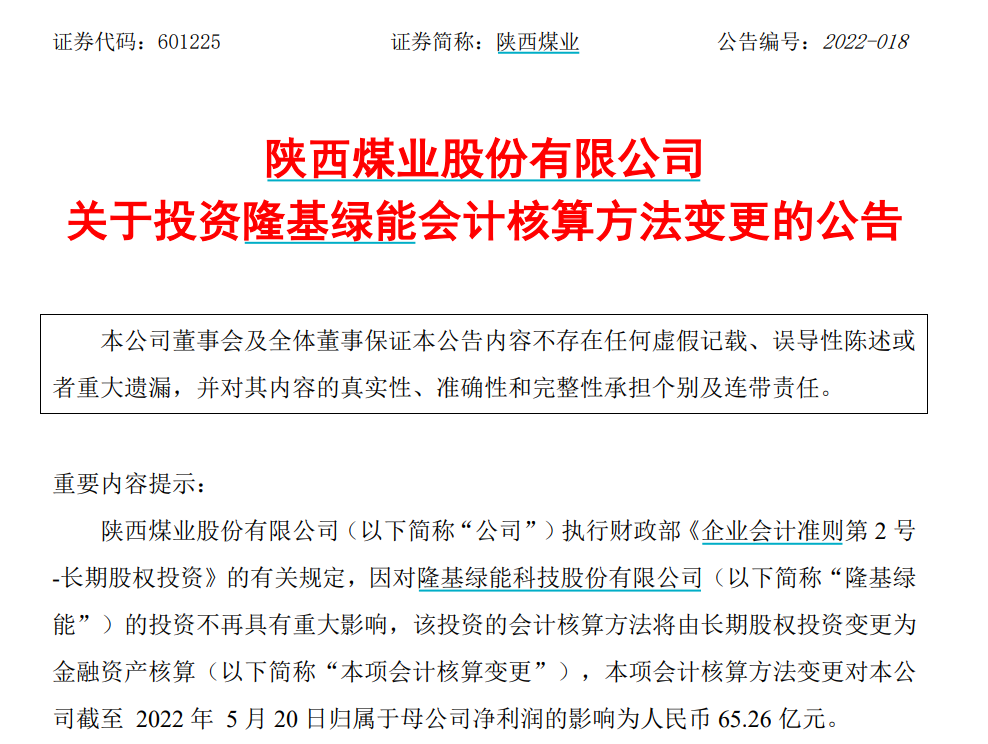

5月25日晚间,陕西煤业在上交所公告称,因对光伏巨头隆基绿能的投资不再具有重大影响, 该投资的会计核算方法将由长期股权投资变更为金融资产核算 ,增加归属于母公司净利润 65.26亿元 。

陕西煤业和隆基绿能均为陕西省企业。2021年,两家公司的营收规模分布位居陕西省上市公司第二、第三位,盈利规模位列第一、第二位。

隆基绿能是全球最大光伏企业,2021年净利润规模90.86亿元,同比增长6.24%,最新市值3946亿元。

陕西煤业:会计核算方法变更增加净利65亿元

陕西煤业25日晚间公告,隆基绿能于5月20日召开年度股东大会完成第五届董事会换届工作,公司在隆基绿能新一届董事会中未再委派董事。至此,公司对隆基绿能不再具有重大影响,根据有关规定, 会计核算方法由长期股权投资变更为金融资产核算 。

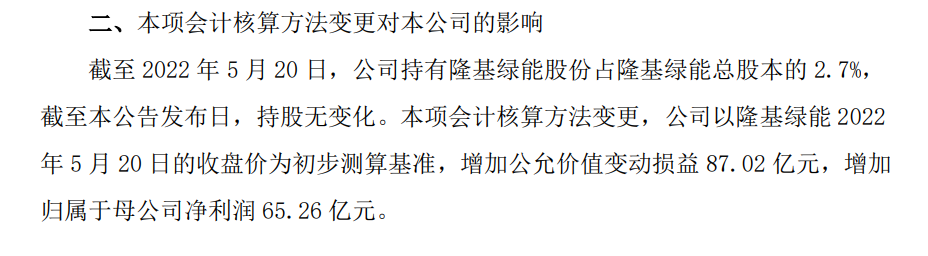

截至2022年5月20日,公司持有隆基绿能股份占隆基绿能总股本的2.7%,截至公告发布日,持股无变化。本项会计核算方法变更,公司以隆基绿能2022年5月20日的收盘价为初步测算基准,增加公允价值变动损益87.02亿元, 增加归属于母公司净利润65.26亿元 。

而根据隆基绿能的一季报,截至今年一季末,陕西煤业直接持股隆基绿能2.05亿股,持股比例为3.79%,期末持股市值为148亿元。

民生证券 最新研报分析称, 陕西煤业 2022年二季度减持 隆基绿能 股份,获得浮盈近30亿元。在4月1日至5月20日之间 陕西煤业 减持 隆基 5855.41万股。以5月20日收盘价测算,公司所持有的的 隆基 1.46亿股股权价值为112.25亿元,剔除87.02亿元的公允价值变动损益,该1.46亿股股权成本为25.23亿元。考虑公司持有 隆基 的2022年一季度账面价值为34.9亿元,则减持的5855.41万股 总成本 为9.67亿元。以4月1日至5月20日的 隆基 收盘价均价67.54元/股为基数测算, 测算减持 隆基股份 的浮盈(税前)约为29.88亿元 。

据界面新闻,陕西煤业对隆基绿能的重仓始于2017年。

为培育新的利润增长点,2017年7月起,陕西煤业耗资26亿元,通过信托计划及直接持股方式增持隆基绿能,获得其4.99%股权。

2018年1月,陕西煤业通过集中竞价增持隆基绿能10.95万股,合计持有隆基绿能5%的股份,达到举牌线。

2018年2月-8月,陕西煤业再次斥资16.6亿元增持隆基绿能,成为其第三大股东,持股达7.98%。

2018年9月,陕西煤业董事、董事会秘书张茹敏开始担任隆基绿能董事。

2019年5月-12月,陕西煤业继续增持隆基绿能约3804万股,累计增持金额8.52亿元。

2020年7月,陕西煤业直接和间接持有隆基绿能8.69%股份。截至当年6月底,陕西煤业投资隆基绿能的浮盈已超百亿元,收益率超过100%。

但自2020年三季度起,陕西煤业开始陆续减持隆基绿能。

图片来源:摄图网-ID:501567221

在2020年年报中,陕西煤业表示,当年9月,“陕煤朱雀信托项目”清算,实现了公司股权投资业务首单闭环操作过程,单一项目投资收益达到186%,为公司创造了新的业绩增长极。

根据公司2020年年报,陕西煤业当年实现营业收入948.60亿元,同比增长28.66%;归母净利润148.83亿元,同比增长27.85%。

去年全年净利超211亿元

机构上调盈利预测

据证券时报,2021年,受益于煤炭量价齐升,陕西煤业业绩继续增长。报告期内,公司实现营业收入1522.66亿元,同比增加572.04亿元,增长60.17%;实现归属于上市公司股东的净利润211.40亿元,同比增加62.80亿元,增长42.26%。

公司拟向股东每10股分派现金股利13.50元(含税),共计130.88亿元,占当年合并报表实现的归属于公司股东净利润的61.91%。

2022年一季度,陕西煤业实现营收395.69亿元,同比增长13.50%;净利润为56.94亿元,同比增长68.79%,扣除非经常性损益的净利润为73.3亿元,同比增长97.59%。

兴业证券表示,目前,长协煤价中枢已出现明显上移,结合陕煤新获批产能600万吨/年,且原选煤可保持极高的单位净利。基于此,上调了盈利预测,预计公司2022-2024年归母净利润分别为245亿元、251亿元、261亿元,维持“买入”评级。

信达证券也上调了公司的盈利预测。信达证券指出,随着国内疫情形势保持稳定,沿海地区用电需求回升,煤炭下游需求有望增加。考虑到公司小保当二号等产能逐渐释放、今年有望达产,带来一定产量增量,陕西煤业的盈利能力有望持续提高。上调公司盈利预测,预计2022-2024年实现归母利润256.49亿元、300.05亿元、340.63亿元,维持公司“买入”评级。

截至5月26日收盘,陕西煤业报19.2元/股,涨幅3.73%,冲上上市以来新高, 最新市值1861亿元 。

(本文不构成投资建议,据此操作风险自担)

编辑| 孙志成 杜恒峰 杜波

校对| 何小桃

每日经济新闻综合自界面新闻、证券时报、公开资料等

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112