每日经济新闻 2022-05-23 23:03:21

◎2021年,贝瑞基因实现营业收入14.22亿元,同比下滑7.67%;归母净利润-1.11亿元,同比大幅下滑152.60%。这是贝瑞基因在完成借壳上市业绩承诺后连续第二年业绩大幅下滑。2020年,也就是贝瑞基因完成业绩承诺的次年,公司业绩即出现掉头下跌迹象。

◎借壳上市以来,贝瑞基因的应收账款节节攀升,2017年末至2021年末,公司应收账款分别是5.14亿元、6.46亿元、8.40亿元、10.70亿元和11.03亿元。

每经记者|陈星 每经编辑|魏官红

2019年至今,贝瑞基因连续三年发布年报后,都收到监管部门的问询函。

2017年,贝瑞基因借壳天兴仪表上市,被称为“基因检测第一股”。上市时,贝瑞基因原股东许下三年业绩承诺,期满后,贝瑞基因以100.8%的成绩“踩线”达标。但2020年起,贝瑞基因的业绩就开始急转直下,2020年净利润同比下滑超4成,去年则由盈转亏。

公司业绩“变脸”引发深交所关注,后者问询重点包括贝瑞基因前期业绩的真实性,以及多个大客户应收账款高企等问题。

《每日经济新闻》记者注意到,贝瑞基因多年来的两大客户分别是湖南家辉生物技术有限公司及关联方福建和瑞基因科技有限公司(以下简称福建和瑞)。前者旗下拥有一家家辉遗传专科医院,后者则是主营肿瘤早筛等业务的贝瑞基因参股子公司。近年来,二者为贝瑞基因贡献了超10亿的营收,但同时存在大额应收账款。去年,贝瑞基因还对湖南家辉的应收账款做了单项计提坏账准备,导致公司坏账准备大幅增长。

同时,公司近年来应收账款持续攀升且占营收比例逐年升高。2017年至2021年末,贝瑞基因的应收账款分别是5.14亿元、6.46亿元、8.40亿元、10.70亿元和11.03亿元,占公司当年总营收的比重分别为43.89%、44.86%、51.92%、69.48%和77.57%。

5月19日,贝瑞基因对2021年年报问询函进行了回复,解释了问询函中提到的多个问题。

2021年年报发布半个月之后,贝瑞基因又收到了深交所的问询函。问询重点是贝瑞基因近两年的业绩“大变脸”。

2021年,贝瑞基因实现营业收入14.22亿元,同比下滑7.67%;归母净利润-1.11亿元,同比大幅下滑152.60%。这是贝瑞基因在完成借壳上市业绩承诺后连续第二年业绩大幅下滑。2020年,也就是贝瑞基因完成业绩承诺的次年,公司业绩即出现掉头下跌迹象。当年,公司归母净利润同比下降超4成。

据此,深交所要求年审会计师结合贝瑞基因在业绩承诺期后净利润大幅下滑、由盈转亏的情形,说明公司前期财务数据是否真实、准确等。

2017年,贝瑞基因借壳天兴仪表上市,借壳时,原股东许下业绩承诺。根据贝瑞基因交出的成绩单,2017年至2019年,贝瑞基因业绩承诺完成比例为101.88%、103.41%、98.19%,最终以业绩承诺的100.80%“踩线”达标。

但之后,贝瑞基因出现了业绩“变脸”。

贝瑞基因主营业务为以高通量测序技术为基础的基因检测服务和设备、试剂销售。以无创产前基因检测(NIPT)为主的医学检测服务是公司主要收入来源。

分业务来看,2021年,贝瑞基因医学检测服务收入约5.07亿元,同比减少15.20%,该业务毛利率也较上年同期下降7.39个百分点。公司在年报中称,包括医学检测服务在内的临床业务整体收入下降的原因为公司成熟期产品检测服务价格呈下降趋势,叠加新冠疫情反复使医院诊疗人数恢复不稳定;本期新冠检测服务业务收入同比下降。

此外,贝瑞基因的基础科研服务收入约为3.14亿元,同比减少24.08%,毛利率则较上年同期下降22.45个百分点。公司称,该部分收入下降是客户前期研究项目结题,阶段性科研服务采购减少所致。

而在解释2020年业绩为何下滑时,公司将新冠疫情列为重要因素。

但《每日经济新闻》记者研究发现,在新冠疫情开始前的2019年,贝瑞基因的主要业务——医学检测服务已出现下滑。当年,公司医学检测服务收入为6.44亿元,同比下滑16.12%。

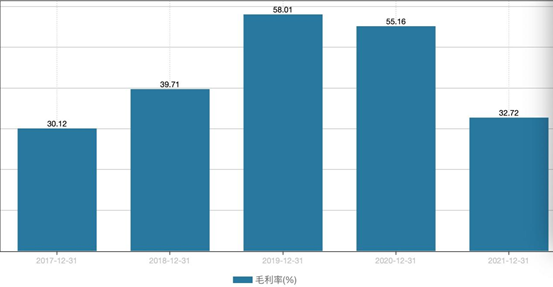

另外,公司的基础科研服务毛利率也在近年来经历了“过山车”式的波动,从2017年时的30.12%提升至2019年的58.01%,又跌至2021年的32.72%。

基础科研服务毛利率变化 图片来源:Wind截图

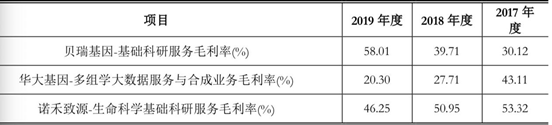

记者还注意到,与同行企业比较,2017年至2019年,贝瑞基因的基础科研服务毛利率水平也呈现出相反的变化趋势。

图片来源:公司回复2019年年报问询函公告截图

借壳上市以来,贝瑞基因的应收账款节节攀升,占公司总营收的比重也逐步升高。2017年末至2021年末,公司应收账款分别是5.14亿元、6.46亿元、8.40亿元、10.70亿元和11.03亿元,占公司当年总营收的比重分别为43.89%、44.86%、51.92%、69.48%和77.57%。而同行业企业中,2021年,华大基因和达安基因的应收帐款占公司总营收的比重分别为17.96%和29.49%,低于贝瑞基因水平。

5月19日,贝瑞基因在公告中就前期经营数据真实性、部分业绩数据变动等问题进行了回复。以医学检测服务收入下降为例,公司表示,由于公司主要产品步入成熟阶段,医疗机构倾向自主采购试剂进行样本检测,公司的医学检测服务模式逐渐向试剂销售模式转变,导致该部分收入有所下降。而基础科研服务在报告期内产生毛利率波动的主要原因则包括福建和瑞采购的科研服务阶段性减少,其减少的科研服务毛利率又高于其他普通科研项目,造成公司科研服务整体毛利率降低。

虽然公司在回复函中提到,截至去年底,公司完成业绩承诺期间应收帐款收回超8成,但应收帐款高企还是给贝瑞基因带来一定隐患。

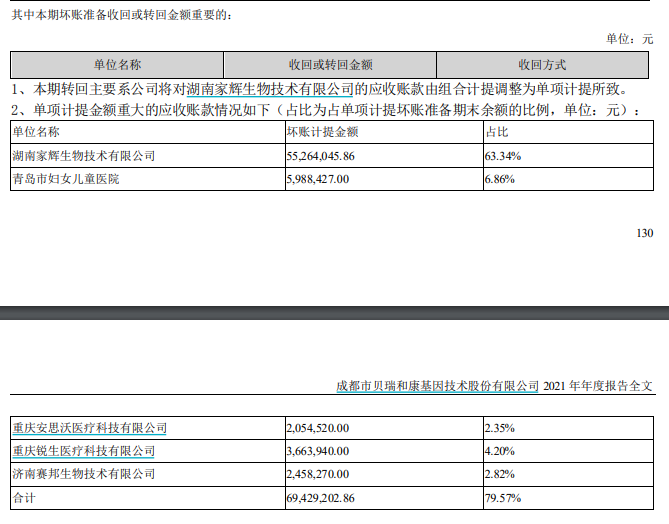

2021年末,贝瑞基因应收账款账面余额12.63亿元,同比增长7.41%。坏账准备余额1.60亿元,同比增长50.48%。其中,按单项计提坏账准备的应收账款账面余额为2.67亿元,同比增长1576.73%,坏账准备余额0.87亿元,同比增长446.96%。

公司坏账准备大幅增长,一大原因是将湖南家辉生物技术有限公司(以下简称湖南家辉)应收账款坏账准备由组合计提调整为单项计提。

湖南家辉成立于2009年,注册资金200万元,其下属有一家名为家辉遗传专科医院的分支机构。根据资产重组时的数据,2014年至2016年,湖南家辉均为贝瑞和康(贝瑞基因前身)的第一大客户,高峰时期曾为贝瑞和康贡献了近一半的收入。同时,湖南家辉在贝瑞和康的应收账款期末余额中名列第一。

借壳上市后,湖南家辉依然是贝瑞基因的大客户。2017年至2020年,贝瑞基因与湖南家辉的交易金额分别为2.37亿元、1.80亿元、1.67亿元和1.20亿元,对应期末应收账款余额则为1.17亿元、1.25亿元、1.72亿元和2.11亿元。

2018年至2020年贝瑞基因向湖南家辉销售金额与应收账款金额 图片来源:公告截图

2020年开始,湖南家辉开始出现一年以上的应收帐款。但截至2021年期末,湖南家辉的应收账款期末余额为2.35亿元,仍为第一。

贝瑞基因曾在2021年7月的一封回复函中表示,公司与湖南家辉始终保持良好合作关系,相关款项在公司可控范围之内,具有合理性。但2021年,贝瑞基因就对持有的湖南家辉应收账款部分计提了坏账准备。公司称,单项计提的减值准备合计为8725.6万元,主要系公司对持有的客户应收账款进行了综合分析认为存在减值风险,预计将难以收回。其中,对湖南家辉计提了坏账准备5526.4万元。

图片来源:公司2021年年报截图

一位审计行业人士对《每日经济新闻》记者表示,将计提方式改为单项计提一般是因为应收帐款方出现了某些特殊情况或风险,导致账款存在难以收回的可能,进而进行单项计提。单项计提的比例一般也会高于组合计提。

贝瑞基因在最新的回复中表示,在积极催收的情况下,湖南家辉的应收帐款周转速度仍然呈逐年放缓趋势,公司认为整体风险可控,但仍采取组合计提坏账不满足谨慎性原则。

记者注意到,按照公告披露的湖南家辉历年回款系数,从2018年至2021年,湖南家辉的回款系数(本期回款/(上期应收余额+本期发生额))从61.37%逐年降低至26.07%。截至上述问询函回复日,湖南家辉的应收账款余额仍有2.36亿元。

贝瑞基因多年来的另一大客户为关联方福建和瑞。

福建和瑞由贝瑞基因于2017年8月设立,即借壳上市落地当月设立。引入多名投资者后,福建和瑞为贝瑞基因的参股子公司。福建和瑞主要业务包括肿瘤中晚期检测、肿瘤早筛早诊,其肝癌早筛产品—“莱思宁”已以服务模式商业化落地,截至2021年报告期末时,正在推进医疗器械注册申报。

福建和瑞成立后,即开始向贝瑞基因进行大额采购。2018年、2019年和2020年,福建和瑞的营业收入分别为6230.31万元、1.21亿元、1.29亿元。而同期,贝瑞基因对福建和瑞的销售额分别为1.46亿元、2.28亿元、1.80亿元。连续三年,福建和瑞的采购额都高于其当期营收。

去年,贝瑞基因曾对此给出了解释——福建和瑞采购金额大于营业收入主要是因其肿瘤早筛研发项目大量投入所致。

与湖南家辉类似,福建和瑞也出现了应收账款较高的情况。截至2020年末,贝瑞基因对福建和瑞应收账款账面余额为1.92亿元,同比增长599.60%。公司曾表示,福建和瑞主要客户为医院,后者受新冠疫情影响回款速度变慢,致福建和瑞资金承压。公司同时称,随着福建和瑞新一轮融资完成,福建和瑞将及时与公司进行结算,该款项预计在2021年内收回。

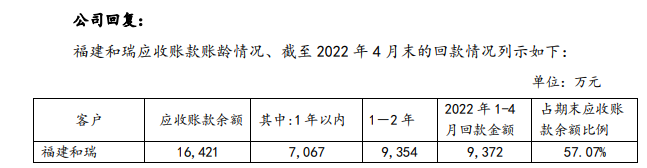

但该款项似乎未在公司预计时间内收回,2021年,贝瑞基因对福建和瑞应收账款期末余额为1.64亿元。《每日经济新闻》记者注意到,贝瑞基因披露,在福建和瑞的应收帐款余额中,一年以内账款为7067万元,一至两年账款则为9354万元,今年1至4月,贝瑞基因已收回9372万元。

图片来源:公司2021年年报问询函截图

深交所要求公司说明福建和瑞的应收账款账龄,并说明坏账准备计提金额是否充分准确等。

在产前无创基因检测领域,贝瑞基因与华大基因并称为两大龙头,合计占有近70%的市场份额。但对比华大基因2021年67.66亿元的营收和14.62亿元的净利润,贝瑞基因的业绩被大幅拉开。

刨除新冠检测业务的贡献,华大基因的生育健康基础研究和临床应用服务收入也较为稳定。2019年、2020年和2021年分别实现收入11.76亿元、11.78亿元和11.92亿元,远超贝瑞基因医学检测业务规模,且增长较为稳定。

作为贝瑞基因业务中的其他重要组成部分,设备与试剂销售近年来也为公司业绩做出了贡献。Wind数据显示,2021年,公司设备销售实现收入1.17亿元,较上年同期增长42.48%;试剂销售实现收入4.31亿元,占公司当期收入的30.28%。

但贝瑞基因的设备销售毛利率并不高,去年仅有9.62%。这是由于贝瑞基因销售的测序仪部件及部分测序试剂原料中有大量是从基因测序龙头企业Illumina采购而来。

2021年年报显示,2019年至2021年贝瑞基因向Illumina采购金额分别为4.57亿元、4.83亿元、6.68亿元,占当期采购总额35.27%、36.03%、58.79%。

就此,深交所要求贝瑞基因说明与Illumina的合作模式以及设备销售业务毛利率较低等情形,说明公司在设备产品制造过程中承担的具体环节等。

公司在回复中提到,其从Illumina采购的NextSeq CN500硬件部分包括:主机模块、光学模块、单板计算机模块等部件。公司将设备备件购入后,承担设备组装、调试、安全测试、质检、系统配置、置入软件等工作制作产成品并承担成品安装、售后等相关工作。而软件部分则由公司自主研发。

值得注意的是,销售Illumina设备或还存在一定隐忧。

由于基因检测设备系统往往具有封闭性,即试剂必须采用设备原厂商生产的产品,这是否会导致贝瑞基因在试剂销售业务中也扮演的是中间商角色?记者注意到,在贝瑞基因的在售试剂产品中,NextSeq CN500高通量测序试剂盒和NextSeq CN500中通量测序试剂盒均标注为“与Illumina合作的测序试剂,其性能等同于Illumina”。

针对相关问题,《每日经济新闻》记者近期将采访提纲发送至了贝瑞基因方面,对方工作人员表示,“由于将回复深交所问询函件,不对采访作单独回复”。

封面图片来源:摄图网-501514500

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112