每日经济新闻 2022-05-20 22:46:02

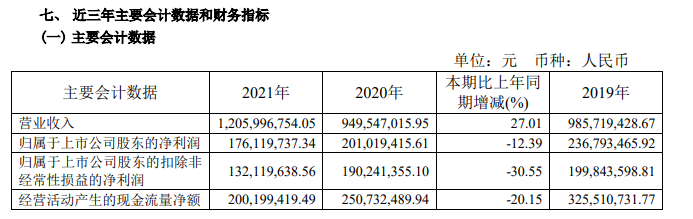

◎5月19日,华懋科技(603306,SH)召开了2021年度股东大会。2021年度,华懋科技实现营业收入约12亿元,同比增长27.01%;实现归属于上市公司股东的净利润约1.8亿元,同比下降12.39%。

◎在股东大会上,针对徐州博康光刻胶的客户导入测试情况,华懋科技方面表示:“应该说目前在几个大的主流晶圆厂的测试都还不错。”

每经记者|赵李南 厦门报道 每经实习编辑|杨夏

5月19日,华懋科技(603306,SH)召开了2021年度股东大会。

2021年度,华懋科技实现营业收入约12亿元,同比增长27.01%;实现归属于上市公司股东的净利润约1.76亿元,同比下降12.39%。

图片来源:华懋科技2021年年报截图

2021年,华懋科技完成了对徐州博康信息化学品有限公司(以下简称徐州博康)的投资,成为其第二大股东,截至年报披露日,华懋科技持有徐州博康26.21%股权。

据公司2021年报披露,徐州博康2021年光刻胶单体收入同比增长19.48%,光刻胶收入同比增长177%。

在股东大会上,针对徐州博康光刻胶的客户导入测试情况,华懋科技方面表示:“应该说目前在几个大的主流晶圆厂的测试都还不错。”

“目前在(徐州)博康方面,包括下游客户的产品(反馈)应该都是非常不错的。(徐州博康)的产品涉及到ArF和KrF系列,在客户这一块儿,我们已经获得了下游客户的订单。我们去年包括光刻胶、光刻胶单体增幅都还可以,光刻胶单体(收入增长)大概是19%左右。光刻胶的增幅是比较高一点,因为它原来的基数稍微低一点,但是已经增长100%多,还是不错。”华懋科技方面在股东大会上称。

据华懋科技2021年报,徐州博康的光刻胶研发新立项方面,光刻胶立项44款,其中15款A胶、19款K胶、3款I胶、1款电子束光刻胶,其中90%针对12寸晶圆厂客户的需求定制开发,10%针对8寸晶圆厂客户的定制开发;光刻材料立项55款,其中单体10款,树脂15款,光酸30款。

光刻胶是晶圆制造过程中的关键耗材,一直以来被日美企业垄断。据德邦证券在其研究报告中的数据,目前IC光刻胶领域前五大厂商占据全球87%的市场份额,其中日本合成橡胶(JSR)、东京应化(TOK)、美国杜邦、信越化学、富士电子市占率分别为28%、21%、15%、13%、10%。

针对光刻胶的研发技术难度,华懋科技方面表示:“技术的难点首先在于下游客户是不是认可你的研发能力,尤其是你的研发水平,他如果在认可你的情况下,他才会释放他需求的品种,(与客户)交流过程当中,他要看你原有的研发技术,他释放了(需求品种)之后,你才可能做研发(的下一步)。尤其是原材料的攻克是一个比较大的难点,配料的部分也是一个难点,还有一个难点就在量产的过程,需要下游客户给你做批量的在线测试,判断你的量产本身的稳定性。”

针对徐州博康光刻胶的客户导入测试情况,华懋科技方面表示:“应该说目前在几个大的主流晶圆厂的测试都还不错。”

在股东大会的现场,也有投资者关注华懋科技的越南公司和研发费用等内容。

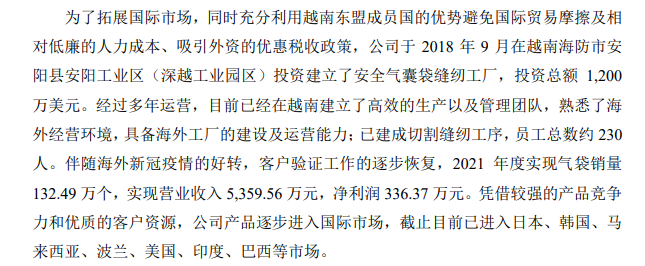

华懋科技2018年9月在越南海防市安阳县安阳工业区(深越工业园区)投资建立了安全气囊袋缝纫工厂。据2021年报,华懋科技的越南工厂在2021年度实现气袋销量132.49万个,营业收入5359.56万元,净利润336.37万元。

图片来源:华懋科技2021年年报截图

“海外工厂是属于整个全球化的布局之一,因为未来汽车发展慢慢会走向平台化,一个设计可能在全球应用,我们会跟进客户的这种需求。越南这一块,我们第一个考量就是竞争程度。第二,是劳动力成本,包括劳动力资源。第三,因为我们气囊的技术壁垒、工艺的特殊性,所以我们去那边也刚好有对应的客户。”华懋科技总经理张初全表示。

针对研发费用,华懋科技解释称:“2021年我们研发费用有一个比较大幅的增长,更多的还是我们既有业务的支出。对于汽车的轻量化、新材料,我们成立了研究院。包括我们在可转债的预案中,(对于)支出也有很明确的列支,可转债中的研发费用支出会更多地聚焦在新业务上。一个就是现在正在做的复合材料的研发,另外一个就是终端产品设备的研发,主要的研发费用都是放在这两个领域,因为整个技术的储备非常成熟。”

此外,有投资者问及应收账款周转率,华懋科技称:“应收账款的周转率,如果只看应收账款这一个科目,的确是有所加强的。但是如果我们把营业收入和应收账款、应收票据、应收款项融资这三个都属于客户的结算方式,结合起来看的话。我们最近三年的周转率是差不多的,保持在一个比较稳定的水平。”

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112