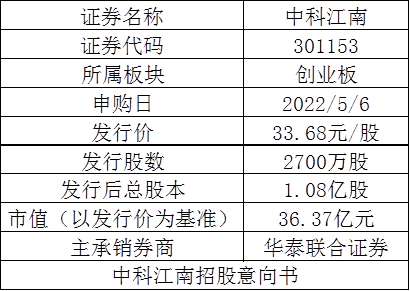

每日经济新闻 2022-05-05 19:09:04

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

近期市场较为疲弱,新股的表现也不太理想。3月14日到4月29日,除去主板的新股之外,注册制下的科创板和创业板新股首日的破发率达到了52.73%,也就是说这个时间段内,一半以上的新股出现首日破发。新股这样羸弱的表现,也使得打新的股民心中有些忐忑不安。

不过,事情正在慢慢发生改变。5月6日,创业板将迎来新股中科江南的申购。这家所属软件和信息服务行业的公司,发行市盈率仅仅只有24.36倍,已经远远低于行业平均市盈率。

那么,中科江南这家公司基本面如何?有没有申购价值呢?达哥打新观察团将为大家带来详细的分析。

公开信息显示,中科江南是国内领先的智慧财政综合解决方案供应商,是国内少数几家全国性的财政信息化建设服务商,是人民银行、财政部国库资金电子支付标准的主要参与者。公司基于国库支付电子化相关技术、立足财政信息化建设,向各级财政部门、金融机构和行政事业单位等客户提供财政、财务、安全、服务等整体解决方案。主要产品和服务包括支付电子化解决方案、财政预算管理一体化解决方案、预算单位财务服务平台和运维服务等。

2018年-2021年,公司的营业收入分别为2.84亿元、3.94亿元、5.87亿元、7.38亿元,分别同比增长9.98%、38.33%、49.23%、25.72%;公司的净利润分别为4980万元、7116万元、1.25亿元、1.56亿元,分别同比增长7.04%、42.88%、75.17%、25.20%。中科江南最近几年的营收和净利润呈现稳健快速增长的态势。此外,公司的每股现金含量以及净资产收益率等指标都比较优秀。

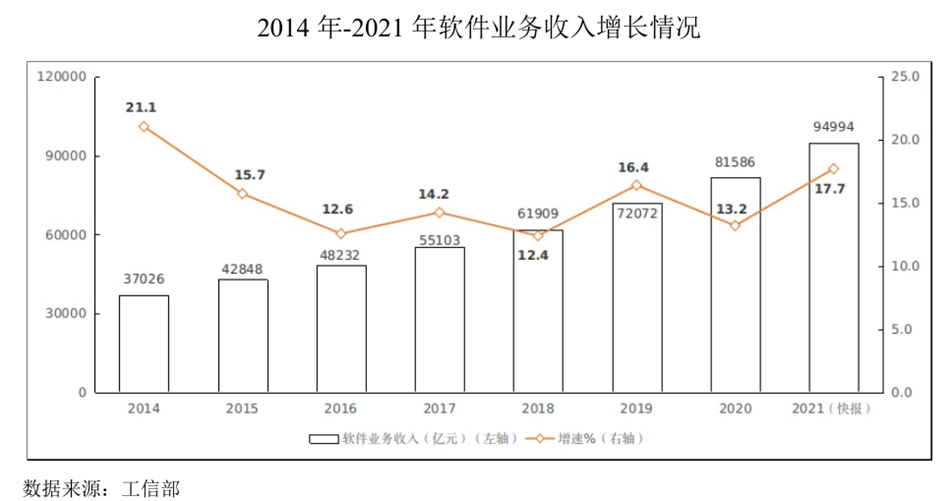

按照《国民经济行业分类》标准,中科江南所属行业为“软件和信息技术服务业”中的“应用软件开发”行业。软件和信息技术服务业需求前景广阔,中央和各级地方政府相继密集出台了一系列扶持政策,将有力推动国内市场需求的快速增长。特别是财政部对于国库集中支付电子化系统的建设、推行及完善,给财政信息化建设服务商带来了极大的市场空间。

根据工信部《2021年软件和信息技术服务业统计公报》,2021年,全国软件和信息技术服务业规模以上企业超4万家,累计完成软件业务收入94994 亿元,同比增长17.7%。

中科江南在国库集中支付电子化业务领域的细分市场中具有突出的竞争优势,但由于软件和信息技术服务业、电子政务产业市场规模非常大,提供互联网基础设施和平台服务的大型行业龙头企业具有在资金规模、业务资源、销售渠道、技术储备、人才队伍等方面的全线竞争力,存在此类龙头企业进入财政信息化领域与公司直接竞争新业务的可能。虽然公司已经占有财政信息化产业一定的市场份额,仍然面临着较大的市场竞争压力。

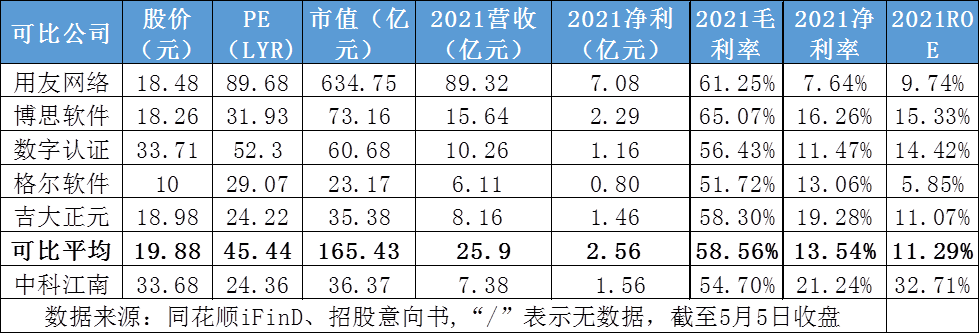

中科江南本次发行价格33.68元/股,以2021年业绩对应的发行市盈率为24.36倍。根据招股意向书显示,公司的可比上市公司有用友网络、博思软件、数字认证、格尔软件和吉大正元。截至5月5日收盘,这五家公司的平均静态市盈率为45.44倍。中科江南所属应用软件开发行业,该行业截至5月5日收盘时,同花顺中证发布平均静态市盈率为57.77倍。

可以看出,不论是对比可比公司,还是对比所在的行业,中科江南都有估值优势,而且优势还不算小,这在最近发行的新股中非常难得。

中科江南所在的板块是创业板,最近10个交易日,创业板指数下跌了8.01%;应用软件开发行业最近10个交易日下跌了13.22%;最近10只上市的新股,有5只在上市首日出现破发走势,破发率达到50%;最近10只上市的创业板新股,有3只破发,破发率仅为30%。

可以看出,虽然中科江南所在的创业板和应用软件开发行业最近的整体走势不佳,但是创业板新股的打新情绪还算比较稳定,目前市场行情有所好转,所以新股的整体行情有望转暖。

整体来看,中科江南最近几年的营业收入和净利润增速都不错,公司的基本面尚可,所在的行业又是国家大力扶持的新兴行业,业务方向给了市场一定的想象空间。此外,公司对比行业和可比公司都有一定的估值优势,所在创业板打新情绪还比较稳定,所以公司的上市首日的表现值得期待。

达哥打新观察团将新股按照破发风险从小到大排列,划分了四个阶段,分别是舒适区、中性偏强区、中性偏弱区和谨慎区。综合以上各项因素来看,中科江南可以划分到舒适区。

(本文内容仅供参考,不作为参考依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112