每日经济新闻 2022-04-01 20:52:56

◎4月13日,赛微微电(688325.SH)将登陆科创板,拟公开发行股份2000万股,募资8.09亿元。

◎作为在科创板上市的又一家模拟芯片企业,赛微微电的规模在行业中不算大,2020年才实现营业收入破亿,以及净利润从百万级到千万级的跨越。此外,公司产品系列仅170余种,相比于同行企业成千上万的产品数量,产品线不够丰富。

每经记者|王帆 每经实习编辑|杨夏

4月13日,赛微微电(688325.SH)将登陆科创板,拟公开发行股份2000万股,募资8.09亿元。

作为在科创板上市的又一家模拟芯片企业,赛微微电的规模在行业中不算大,2020年才实现营业收入破亿,以及净利润从百万级到千万级的跨越。此外,公司产品系列仅170余种,相比于同行企业成千上万的产品数量,产品线不够丰富。

另外,赛微微电采用行业普遍的Fabless(无晶圆厂芯片设计企业)模式,对外协加工厂的依赖较大,客户也较为集中。

赛微微电的主营业务为模拟芯片的研发和销售,主营产品以电池管理芯片为核心,并延展至更多种类的电源管理芯片,具体包括电池安全芯片、电池计量芯片和充电管理等其他芯片。

公司的终端客户包括多个知名ODM厂商(歌尔股份、万魔声学、闻泰科技、仁宝电脑等),产品广泛应用于笔记本电脑及平板电脑、智能可穿戴设备(TWS耳机等)、电动工具、充电类产品(移动电源等)、轻型电动车辆、无绳家电(吸尘器等)、智能手机、无人机等行业知名品牌的终端产品中。

从业绩来看,2018-2020年,赛微微电分别实现营业收入6726.25万元、8873.61万元和1.80亿元,复合增长率为63.64%;实现归母净利润341.67万元、367.95万元、3245.86万元。可以看到,2020年是赛微微电实现业绩跨越的一年,收入首次破亿,净利润从百万级上升至千万级。

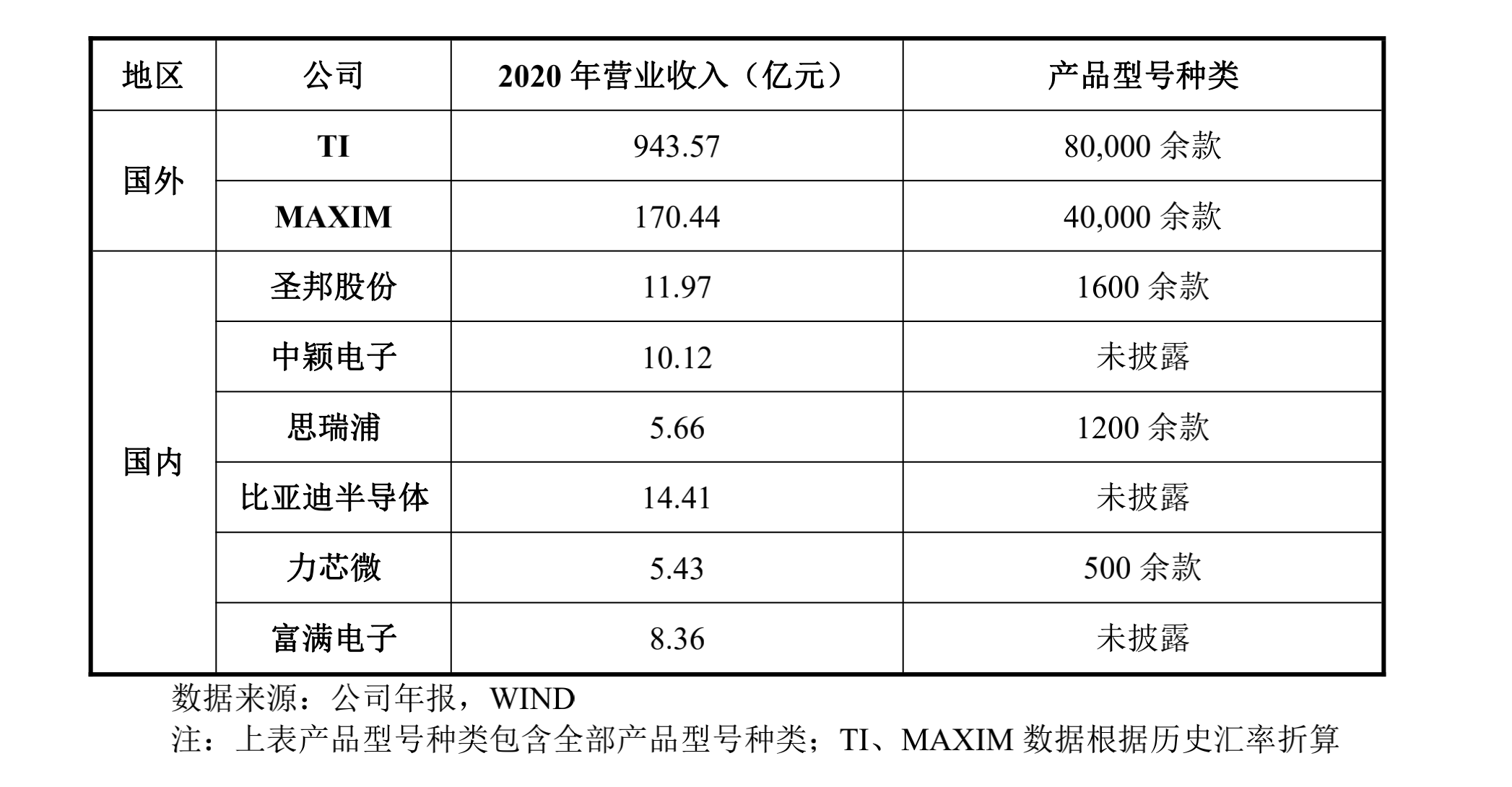

不过,《每日经济新闻》记者注意到,赛微微电这样的经营规模,在行业中属于较低水平。招股意向书显示,国内可比上市公司圣邦股份等企业,2020年的收入规模介于5亿元到12亿元之间,同期TI和MAXIM等国外上市公司营业收入规模为百亿元至近千亿元级别。

赛微微电的同行可比公司经营规模 图片来源:赛微微电招股书截图

从产品数量来看,国外厂商TI(德州仪器)、MAXIM(美信)等占据主要市场份额,具有较为完整产品线,产品种类较多,如TI拥有8万余款产品。国内模拟芯片公司虽与国外厂商存在较大差距,但已经形成一定产品规模,如上市公司圣邦股份和思瑞浦拥有1600余款和1200余款产品。赛微微电表示,现阶段公司经营规模较小,产品系列亦相对较少,为170余种,主要集中于电池管理芯片领域,能够基本满足客户相关产品需求,但是丰富程度仍落后于规模较大的模拟芯片公司,公司亟需加快新产品研发,充实产品线,扩大经营规模,增加抗风险能力。

不过,在毛利率方面,赛微微电则优于国内同行。招股意向书列出的可比国内上市公司中,凹凸科技、圣邦股份、中颖电子、思瑞浦、力芯微、富满电子在2021年上半年的毛利率分别为51.53%、51.22%、44.80%、59.89%、35.21%、51.99%,均值为49.11%,而赛微微电同期的毛利率可以达到62.72%。

对于毛利率高于同行业可比上市公司均值的原因,赛微微电分析原因称,一是依托于公司在电池管理芯片领域积累的经验,公司部分产品市场竞争对手较少,如电池计量芯片领域,公司主要竞争对手为德州仪器和美信;二是公司处于成长阶段,将有限的资源集中于高毛利、高技术门槛的产品;三是公司与国内可比公司的细分产品定位存在差异,公司产品专注于电池管理芯片,该领域技术门槛较高,国内企业参与竞争程度较低,而同行业可比公司的产品还包括信号链产品、MCU以及其他电源管理芯片,因此毛利率也存在一定的差异。

本次选择在科创板上市,赛微微电选择的符合科创属性要求之一是研发投入——公司最近三年累计研发投入8922.83万元,最近三年累计营业收入3.36亿元,最近三年累计研发投入占最近三年累计营业收入比例为26.55%,满足大于5%的要求。

图片来源:赛微微电招股书截图

本次上市,赛微微单将募资8.09亿元,用于消费电子电池管理及电源管理芯片研发及产业化项目、工业领域电池管理及电源管理芯片研发及产业化项目、新能源电池管理芯片研发项目、补充流动资金项目。

不过,正如大多数规模较小的芯片设计企业,赛微微电的供应商和客户依赖问题也较为突出。由于集成电路行业的特殊性,晶圆厂和封测厂属于重资产企业而且市场集中度很高,掌握先进工艺的厂商数量更少,单一的集成电路设计公司出于工艺稳定性和批量采购成本优势等方面的考虑,往往仅选择个别晶圆厂和封测厂进行合作,导致供应商集中;而在销售方面,规模较小、产品品类较少的芯片设计企业为集中优势资源,客户也相对比较集中。

首先,在供应商方面,赛微微电属于典型的IC设计企业,采取Fabless模式,将晶圆生产及封测等工序交给外协厂商负责。其中,晶圆代工主要委托华虹宏力和Tower进行,封装测试主要委托华天科技和长电科技进行。报告期内,赛微微电前五名供应商采购金额占比分别为99.87%、99.93%、99.84%和99.94%,供应商集中度较高。

赛微微电表示,2020年以来,IC设计企业普遍面临着晶圆供应短缺及封测等外协工厂产能紧张的情况。若外协工厂产能紧张状况持续或进一步加剧,则公司存在因外协工厂生产排期紧张、导致供应量不足或延期供应或供应价格出现上涨,亦或因外协工厂生产工艺控制问题导致产品不符合公司要求的潜在风险,进而对公司经营业绩产生一定的不利影响。

第二,在客户方面,赛微微电的销售模式为经销模式,对前五名经销商的销售收入合计占当期营业收入的比例分别为66.96%、72.04%、62.94%和67.61%,集中度相对较高,符合行业的经营特征。公司表示,如果未来公司主要客户的经营、采购战略发生较大变化,或由于公司产品质量等自身原因流失主要客户,或目前主要客户的经营情况和资信状况发生重大不利变化,将对公司经营产生不利影响。

对于公司未来扩大规模、增加产品线、解决供应商和客户依赖等问题,记者尝试采访赛微微电,发去采访邮件,截至发稿未获回复。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112