每日经济新闻 2022-03-30 19:47:02

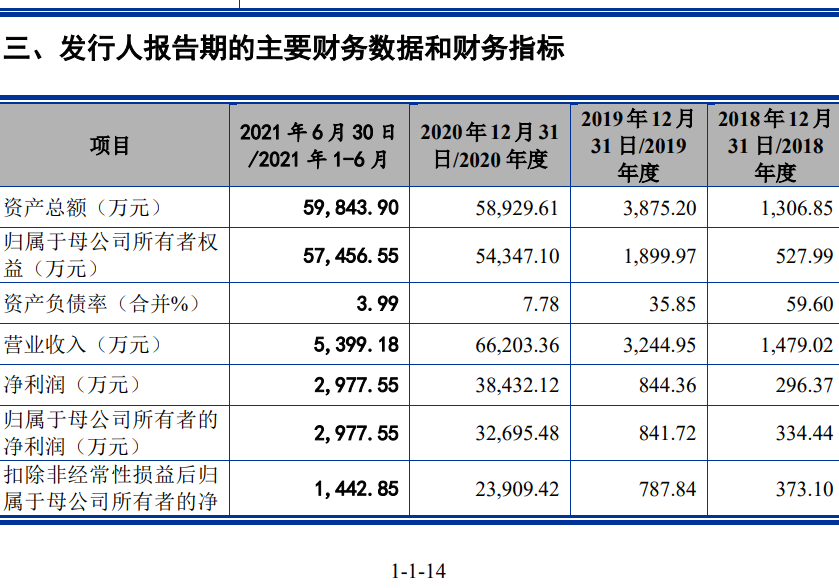

◎近日已申请撤回IPO的烨映微,主要产品为红外热电堆传感器,该产品可用于温度测量。2020年,烨映微实现营收6.62亿元,同比上一年增长1940%;实现归母净利润3.27亿元,同比上一年增长3784%。

◎随着疫情防控进入新阶段,2021年上半年,烨映微传感器产品的销售收入已经降至4993.14万元,环比2020年下半年降低了55.8%。

◎烨映微2020年开发制造费用从24.45万元增加到4017.18万元,其中委托开发费达到4001.79万元,占到当年研发费用的72.01%。与业内可比公司相比,烨映微的委托开发比例明显较高。

每经记者|杨煜 每经编辑|文多

新冠疫情持续蔓延,让不少与防疫相关的企业赚得“盆满钵满”,上海烨映微电子科技股份有限公司(以下简称“烨映微”)也是其中之一。

2020年疫情期间,额温枪、耳温枪等测温工具需求大增,导致烨映微主营的红外传感器产品也量价齐升。招股说明书(申报稿)显示,烨映微2020年营收同比增长19倍多,归母净利润同比增长37倍多。不过,随着国内疫情形势趋缓,烨映微也面临增长乏力的问题。

在成长性上,烨映微已涉足传感器产品在医疗健康以外的应用领域,例如智能家居、消费电子、工业控制、安防监控等,并冲击创业板上市,拟募集资金投入新产品研发与技术升级中。据招股说明书,烨映微拟募集资金9.03亿元,是其总资产(截至2021年6月30日)的1.5倍。不过,近日烨映微却申请撤回IPO,接下来如何解决资金需求成为一大疑问。

另一方面,烨映微2020年增长的大量研发资金都用于支付委托开发费用,并且采用代工生产模式,可能存在核心技术泄密的风险。

图片来源:招股说明书(申报稿)截图

烨映微的主要产品为红外热电堆传感器,该产品可用于温度测量。新冠疫情期间,额温枪、耳温枪等测温工具成为疫情防控的重要产品,烨映微作为产业链上游也迎来市场需求的急剧爆发。

2020年,烨映微实现营收6.62亿元,同比上一年增长1940%;实现归母净利润3.27亿元,同比上一年增长3784%。据烨映微对交易所的回复内容,在国内新冠疫情暴发的上半年,其传感器产品的销售单价一度涨至19.05元,同疫情前(2020年1月)相比涨了7倍多。

分行业来看,也能看出公司营收目前对医疗健康领域的依赖。2020年,在烨映微产品与服务的主要应用领域里,来自医疗健康领域的收入占到主营业务收入的92%。

不过,随着国内疫情逐渐得到控制,烨映微的业绩已经出现明显下滑趋势。2021年上半年,烨映微传感器产品的销售收入已经降至4993.14万元,环比2020年下半年降低了55.8%。QYResearch预测,在2021年与2022年,医疗领域的红外热电堆传感器消费量将连续两年有所下滑。

图片来源:招股说明书(申报稿)截图

对此,烨映微坦言公司业绩存在“大幅下滑的风险”,并表示将积极开拓新产品和新客户。

具体而言,烨映微一方面将通过对传感器产品进行升级,提升高端产品的市场份额,另一方面将对行业需求进行深度挖掘,基于需求针对性开发新产品。

技术升级与新产品开发需要大量研发投入。据招股说明书,本次公开募股中,烨映微拟募集资金9.03亿元,是其总资产(截至2021年6月30日)的1.5倍。显然,烨映微未来发展所需的资金需求不小。

其中,烨映微拟使用5.78亿元投资“MEMS红外热电堆传感器生产建设项目”,2.05亿元投资“技术研发中心建设项目”,剩下的1.2亿元用于补充运营资金。烨映微表示,上述募投项目有利于公司对现有产品进行技术升级、提升产品性能、丰富产品结构、增强公司的核心竞争力和提高市场份额。

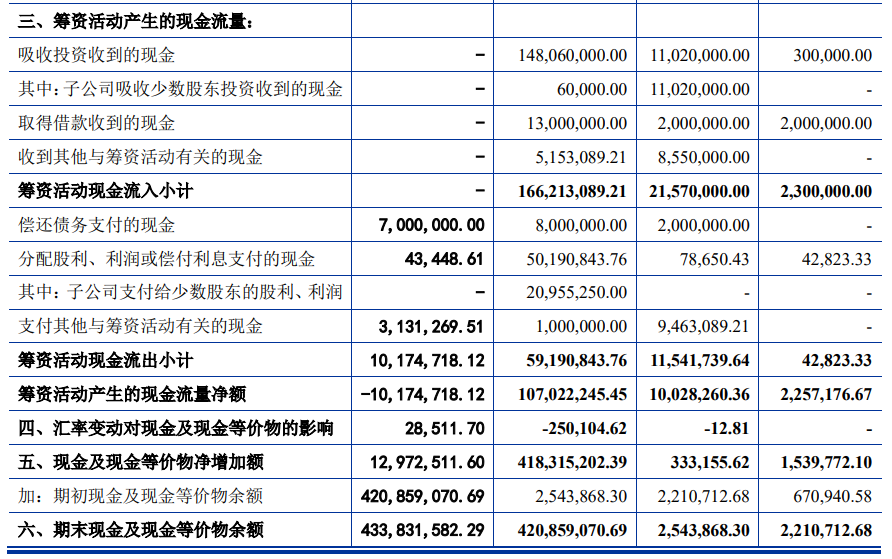

不过,烨映微在近日撤回了IPO申请,随之带来的问题是,其所需要的发展资金如何解决?据烨映微披露,当前其融资渠道有限,融资金额较少,主要依靠自身经营积累,抗风险能力存在一定劣势。

招股说明书也显示,截至2021年6月30日,烨映微期末现金及现金等价物余额约4.34亿元。其中,在2021年上半年,烨映微并无筹资活动现金流入。

图片来源:招股说明书(申报稿)截图

对此,《每日经济新闻》多次致电烨映微董秘办公室,并向其公开信箱发送采访提纲,但截至发稿尚未回复。

传感器行业目前竞争激烈,国外厂商无论是规模、技术还是市占率都更胜一筹。烨映微若要脱颖而出、拓宽产品线,研发实力不可或缺。

不过,整个行业均面临技术人才匮乏的挑战。此外,随着红外技术的逐步应用推广,越来越多的红外技术相关公司对专业人才的需求导致本来已经匮乏的人才资源更加分散。从烨映微来看,截至2021年6月30日,烨映微在册员工只有55名,研发人员也只有29名。

值得注意的是,尽管报告期内烨映微的研发费用增长明显,但大部分都用于支付外包费用。据烨映微对交易所的回复内容,2020年其开发制造费用从24.45万元增加到4017.18万元,其中委托开发费达到4001.79万元,占到当年研发费用的72.01%。报告期内(2018年~2020年及2021年上半年),烨映微主要委托外部研发项目的合同金额合计达到4973万元,其中多个项目与烨映微的新产品、新工艺开发相关。

烨映微解释称:“相较于全程自主开发,通过模块化分解进行研发,可大大加快产品产业化速度。”并且,其委托开发的项目也不涉及所销售产品的核心技术外包。

不过,同业内可比公司相比,烨映微的委托开发比例明显较高。例如,2020年,森霸传感(300701,SZ)委托开发费用仅占研发费用的16.36%,高德红外(002414,SZ)委托外部研究开发费用也仅占研发费用的3.05%。

除了部分研发项目是外包开发外,烨映微产品的加工制造也由第三方厂商负责。据披露,烨映微主要从事传感器设计和工艺开发等研发工作,由晶圆代工厂进行晶圆制造,并委托晶圆测试厂、封装测试厂进行封装测试完成最终产品的生产。

烨映微坦言,由于技术秘密保护措施的局限性、技术人员的流动性以及代工厂对保密措施的执行情况不可控等因素,其仍可能存在核心技术泄密的风险,将对公司研发和经营造成不利影响。

在烨映微原本的募投计划里,将通过自建红外传感器核心工艺产线,规避委托加工模式下的技术泄密风险。不过,随着IPO申请撤回,烨映微将如何避免外包风险?未来委托开发费用又是否会进一步扩大?对此,《每日经济新闻》记者多次致电烨映微董秘办公室,并向其公开信箱发送采访提纲,但截至发稿尚未回复。

封面图片来源:摄图网-500512921

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112