每日经济新闻 2022-03-25 17:58:18

近日,登陆科创板10个月的康拓医疗交出了首份“年度成绩单”,整体处于“稳中向上”的趋势,营收同比增长29.54%,净利同比增长55.83%。另一方面,机构散户双降,股价较最高点跌去62%。

数据显示,长期以来,康拓医疗的销售成本以及管理成本均处于高位,形成明显对比的是康拓医疗的研发费用占比较低。

每经记者|张文瑜 每经编辑|贺娟娟

3月24日晚间,登陆科创板10个月的康拓医疗交出了首份“年度成绩单”。

粉巷财经(ID:nbdfxcj)注意到,康拓医疗发布财报的速度在同区域上市公司中可谓是“非常之快”。自1月21日发布年度业绩预告、2月24日发布年度业绩快报以来,康拓医疗保持着每月一次为年报预热的节奏。而从其三次年报公告中也可以看出康拓医疗的业绩表现。

康拓医疗是西北地区首个医疗器械股,专注于三类植入医疗器械产品研发、生产、销售的高新技术企业,主要产品有用于神经外科植入的钛颅骨修补固定产品和 PEEK 颅骨修补固定产品,以及胸骨固定产品、神经脊柱产品、配套植入工具等其他产品。

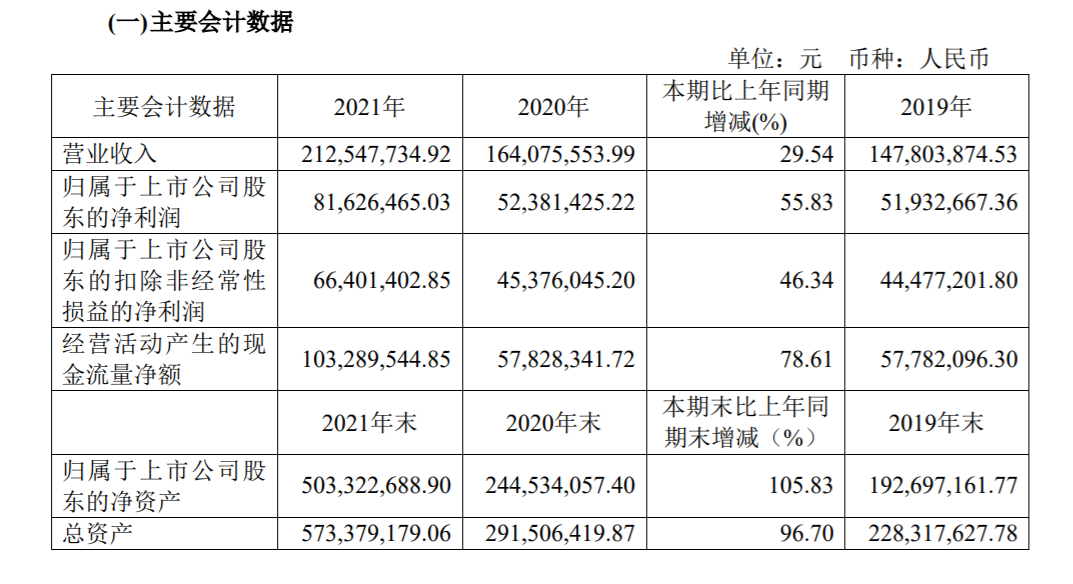

根据其披露的财报来看,康拓医疗整体处于“稳中向上”的趋势。2021年,康拓医疗实现营业收入2.12亿元,同比增长29.54%;实现净利润8162万元,同比增长55.83%;实现扣非净利润6640万元,同比增长46.34%。

图片来源:康拓医疗财报

粉巷财经认为,康拓医疗业绩越来越“稳”的背后,与产品线的改变有较大的关系。

在主营的两大类产品中,PEEK神经外科产品的收入逐年提高,并在2020年跃居为公司第一大业务,此后PEEK产品线在康拓医疗总营收中的渗透率持续提升;而钛材料神经外科产品在近年来增速则较为缓慢,甚至在2020年出现了负增长。

建立在营收数据上,2021年全年PEEK产品线实现销售收入1.23亿元,同比增长44.69%,销售收入占主营业务收入的占比提升至59.93%;钛材料产品线实现销售7271.3万元,占主营业务收入的35%。截至12月31日,康拓医疗钛材料产品线的库存为520699个,同比增长7.83%。

对于改变产品线的问题,康拓医疗曾在招股书中解释称:相对于钛材料,PEEK 材料具有个性化程度高、术后美观,隔热性强、不影响术后脑部医学影像检查等优势,近年来逐渐受到医生和患者的认可。

但粉巷财经却在其财报中观察到,从产品的成本和收益来看,PEEK材料产品相比钛材料产品线营业成本更低,毛利率却高了不少。2021年PEEK产品线的营业成本为1403万元,毛利率为88.65%;钛材料产品线的营业成本为1847.1万元,毛利率为74.60%。

拉长时间线来看,2018年至2021年,康拓医疗主营业务毛利率逐年上升,分别为76.41%、79.72%、82.86%、82.64%,毛利率不断在上升,再一次说明康拓医疗改变产品线后,自身的“造血”能力正在不断提高。

此外,2021年全年康拓医疗受到政府补助为1599万元,远远超过了第四季度单季度的扣非净利润:2021年Q4,康拓医疗实现净利润1972万元,环比下降27%;实现扣非净利润1228万元,环比下降45%。

康拓医疗所属的医疗器械行业,具备较高的技术壁垒和行业准入门槛,尤其是PEEK材料神经外科产品作为康拓医疗第一大业务,目前此类产品在国内渗透率比较低,在市场普及方面仍需要各类成本的加持。

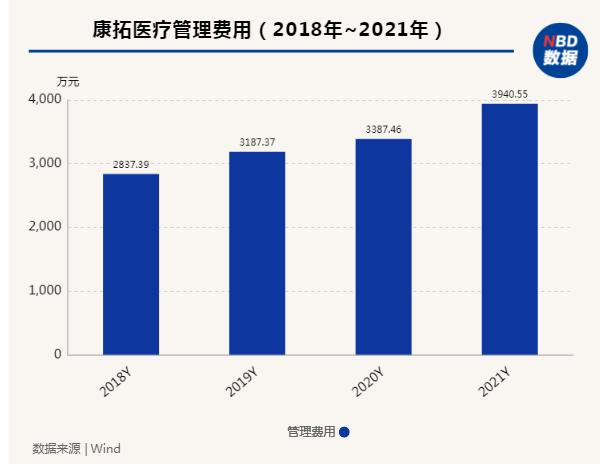

粉巷财经注意到,长期以来,康拓医疗的销售成本以及管理成本均处于高位。

图片来源:粉巷君 制

2018年至2021年,康拓医疗的管理费用分别为2837.39万元、3187.37万元、3387.46万元以及3940.5万元,均占据总营收1/5以上;其销售费用分别为2152.7万元、2490.4万元、3067.1万元以及3577.4万元。

图片来源:粉巷君 制

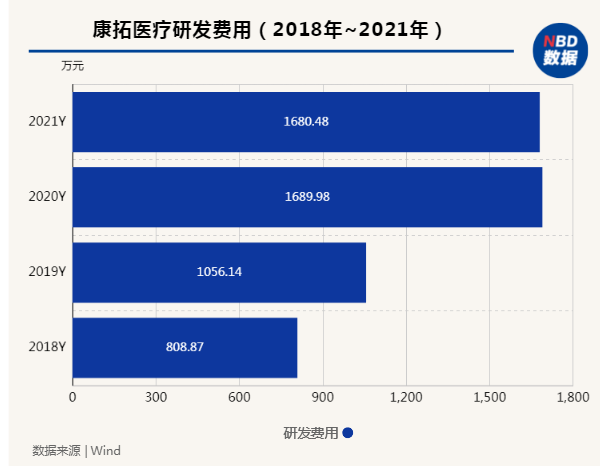

与上述两项营业成本形成明显对比的,是康拓医疗的研发费用。2018年至2021年,康拓医疗研发费用分别为808.8万元、1056.1万元、1689.9万元和1680.4万元,占营业收入的比例分别为7.39%、7.15%、10.30%和7.91%;报告期内,康拓医疗新增研发人员8人,新增销售人员10人。

需要长期考虑的问题是,较高的终端价格或更先进产品的推出导致PEEK产品渗透率不及预期”而引发连锁反应的市场风险,例如销售风险。

从其销售端的数据来看,康拓医疗的销售模式主要分为经销商、配送商以及直销三种销售方式。2021年,康拓医疗来自经销的收入占到营业收入的87%。由于经销商和公司只是业务合作关系、其在稳定性、忠诚度层面易受市场、利益导向的影响,这也对康拓医疗未来在产品研发层面提出了更高的要求。

值得注意的是,目前许多医疗器械公司的产品尚未明确被纳入集采中,因而能通过经销商实现售卖和推广。但未来,这种情况或将随着医疗器械板块的集采发生显著的改变。

近年来,越来越多的国内医疗器械企业实现 A 股上市,借助资本市场融资功能,医疗器械企业通过加大研发力度、扩大产能、完善渠道建设等举措进一步加快了发展步伐,但康拓医疗在资本市场上的表现却与预想不符。

整体来看,2021年5月18日康拓医疗在上交所上市,发行价17.34元每股,首日收盘价92.05元,涨幅高达430.9%,此后股价一路上扬。自6月1日达到历史最高价133.35元/股后,康拓医疗在资本市场表现就开始了下跌。

图片来源:粉巷君 制

虽然中间稍有回落,但康拓医疗股价整体表现依然很虐。截至3月25日收盘,康拓医疗报49.65元/股,距离去年6月份历史最高点已跌去63%。

此外,除了股价一路下挫以外,机构和散户也在不断退出。

公开资料显示,2021年5月18日,康拓医疗的股东数量为18058户,截至12月31日,康拓医疗的股东数量仅为4132户,较巅峰时期已经跌去了77%。

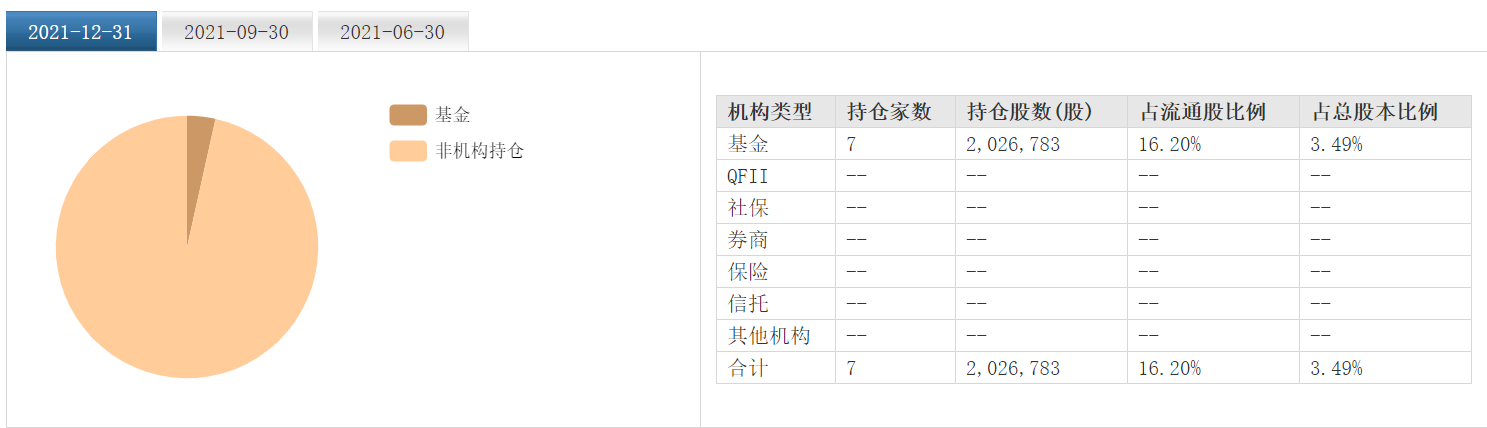

此外,机构的退出也极其明显。截至2021年6月30日,康拓医疗的基金持仓数为458家,持股数占流通股比例的31.16%;然而截至12月31日,康拓医疗的基金持仓数仅为7家,持股数占流通股比例的16.20%。

图片来源:东方财富网截图

其中,机构较为明显的减持是,康拓医疗十大股东之一的华泰创新投资有限公司在第三季度减持98000股,第四季度再次减持38000股,目前持股比例仅为总股本的0.94%。粉巷财经认为,虽然机构数量已减至个位数,但机构持股比例仍在15%以上,不排除有机构集中持仓的原因。

在医疗器械整体高估值的背景下,个股遭遇杀估值风险也随即增大,这或是康拓医疗阶段性大跌的根本原因。2022年5月18日,康拓医疗会有1387.55万股限售股解禁,届时康拓医疗的股东是继续坚守或是立即撤退也是需要关注的问题。

对上述问题,粉巷财经也致电康拓医疗证券部工作人员了解情况,工作人员回复称:对于散户和机构大幅退出的问题,是源于上市之前线下认购数量比较多,因此解禁之后也出现了机构和散户大规模流出的现象。

上述情况或表明,康拓医疗在PEEK颅骨修补产品渗透率逐渐增高,其营收和各项成本支出却在报告期内逐年上涨。

未来,在PEEK材料并非独家的情况下,康拓医疗如何应对与同行间的价格竞争与博弈,是否面临产品价格下滑的风险,我们不得而知。但目前能够看到的是,随着近日两则医疗器械“新规”的落地,康拓医疗未来的发展会面临更高层面的要求和挑战。

图片来源:视觉中国

3月22日,国家市场监管总局发布修订后的《医疗器械生产监督管理办法》和《医疗器械经营监督管理办法》(下文简称《办法》)自2022年5月1日起施行。

《办法》提到,强化对医疗器械注册人的监督管理,明确注册人和受托生产企业双方责任,将委托生产管理有关要求纳入质量管理体系,并进一步完善了医疗器械生产环节的检查职责、检查方式、结果处置、调查取证等监管要求;完善经营环节销售、运输、贮存等方面管理要求,细化进货查验、销售记录等追溯管理相关规定,强化注册人、备案人销售其注册、备案的医疗器械的质量安全责任。

长期来看,“新规”的出台将极大地带动医疗器械行业的高质量发展,影响企业持续优化供应链,降本增效,摆脱对过去利润空间的依赖,通过创新带动企业营收和利润的增长。对于康拓医疗来讲,这也对其未来的研发能力提出了更高的要求。

结语:

就目前而言,康拓医疗虽然有着高增长细分领域的龙头称号,却并未享受到与之匹配的资本表现,其它层面的挑战反而在不断增加。但同时,也意味着估值下降不少,在公司的经营和面临的环境没有发生质变的情况下,相当于安全边际增加了一倍。

未来在资本市场的“探照灯”下,康拓医疗能否持续“乘风破浪”,我们仍保持期待。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112