每日经济新闻 2022-03-24 23:25:36

每经编辑|黄胜

随着资管新规今年起全面落地实施,3月以来,银行理财产品出现大面积净值回撤,进入“真净值”时代,人们对银行理财只赚不赔的认知被彻底打破。

图片来源:摄图网-501142606

WIND数据显示,截至3月22日,全市场28624只银行理财产品中,累计净值低于1的有2263只,还有2143只产品的累计净值接近1,徘徊在“破净”边缘。

在此情况下,有不少投资者把目光投向了结构性存款。理财产品破净,那么结构性存款能不能买呢?

据银保监会资料,结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益。

图片来源:摄图网-500472233

据每经网此前报道,某银行工作人员告诉每经记者,结构性存款的本金做了定期存款,收益会挂钩一个指标,比如黄金、外汇,外汇挂钩的都是货币对,如欧元对美元、美元对日元等。结构性存款在合同中就注明了本金安全,风险等级为R1,有一个保底收益。该工作人员认为“结构性存款本质就是一个存款(产品),然后把收益拿去做投资”。

有银行表示,结构性存款为一般性存款,保本有息,纳入存款保险制度,有着50万的保险额度。且可出具存款证明,产品可视同定期存款开具存款证明,可用于客户出境、信用证明、购房证明等用途。

据中信银行微生活公众号,结构性存款的本质是存款。大多数的结构性存款可以帮你保证最低收益,它适合很多低风险偏好的客户,可以成为你资产配置的一部分。

结构性存款的运作逻辑:一般我们到银行买一个存款,比如说一年期存款,假设给你的利率是2.8%,意味着你到了一年以后,你应该获得2.8%的收益率,它是固定的。

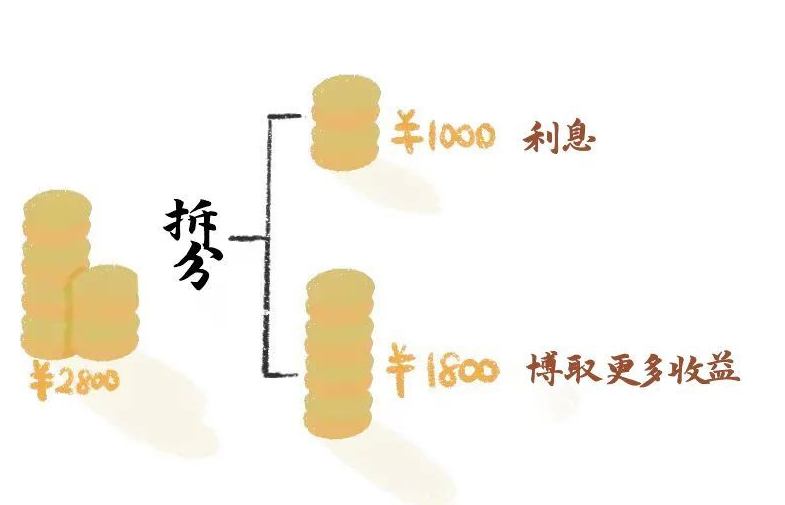

比如,您的老母亲拿10万块钱想做结构性存款,如果不做,10万块钱一年拿2800元利息,而购买结构性存款,您可能最低有1000元利息,高的话有可能拿7000元利息。

图片来源:中信银行微生活公众号

这一笔存款,银行本身可以有2800元利息,其中的1000元,说好了给用户就给用户,还有1800元,投了其他的产品。这1800元能不能达到一定的收益?

如果银行没有达到一定的收益,还能给您的老母亲1000元收益。如果把1800翻成10000,您老母亲就可能获得7000元收益。

据eResearch杨荣团队(杨荣,中信建投银行业首席,金融组组长,国家金融与发展实验室银行中心 特聘研究员。),随着资管新规征求意见稿的下发,关于“金融机构开展资产管理业务时不得承诺保本保收益,出现兑付困难时,金融机构不得以任何形式垫资兑付”的规定向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付,但并不意味着保守投资者的需求不能再被满足。

图片来源:视觉中国-VCG211311274143

事实上,自2017年年底资管新规意见稿下发,收益可观、安全保本的结构性存款便重新走进人们的视野,被业界看作是保本型理财的绝佳替代品。

打破刚兑,是更好地保护投资人的利益,并不意味着实际的风险在提升。原本的“刚兑”环境下,资管市场最大的问题是底层资产会有多层嵌套,也意味着实际投资方向并不明朗。虽然表面上看投资者可以保本,但是因为资金管理方可以用各种各样的资产来配置产品,也可以用多重嵌套来隐藏投资方向,在这个过程中,很容易积累资管产品的风险。

而资管新规要做的,就是把所有的投资行为显性化。打破“刚兑”,更是为了明确投资者与管理者各自的权利与责任。

“刚兑”环境下,很多投资者不关心所投产品的底层资产、资管主体,这就带来了很大的风险。但今后,所有的投资产品都能清晰地查到它的资料,可以明确判断产品的风险程度,是否值得去投资。从这点上来看,结构性存款取代保本理财产品将带来整体风险的下降。

据Beta理财经理家园,与普通存款的固定收益不同,结构性存款的利率一般为浮动收益。

图片来源:视觉中国-VCG211308670616

目前市场上大部分结构性存款通常会有两档利率,而具体以哪一档利率进行兑付,则取决于与相应标的的挂钩情况。举个例子,某只一年期的某款结构性存款在普通存款的基础上嵌入了金融衍生工具(主要为各类期权),与沪深300指数挂钩,在起息日后,每个月设置一个观察日,共计12个观察日。

如果观察日的沪深300指数的价格高于期初价格,那么就会以高利率进行提前兑付,无需持有一年;而如果在12个观察日,沪深300价格均未能高于期初价格,那么就会在产品到期后以低利率进行兑付。

(实际情况以银行当期在售产品为准)

据Beta理财经理家园,从产品性质来看,结构性存款还是一种存款产品,所以一般来说结构性存款都是受到存款保险保护的,即能够保障50万元以内的投入本金。

图片来源:摄图网-500470853

但是,因其收益与利率、汇率、指数等波动挂钩,收益无法受到保障。另外,结构性存款的发行银行需要具备普通衍生品交易业务资格,所以我们在选择结松性存款的时候要通过正当渠道购买,关注相应的业务资格。

结构性存款由于本金依然受到存款保险保护,还具有获取更高收益的可能性,所以比较适合稳健型投资者选择。

对于那些追求高收益的投资者来说,也可以选择结构性存款作为打底资产,起到一定的风险对冲效果。

每日经济新闻综合自银保监会网站、中信银行微生活公众号、eResearch杨荣团队、Beta理财经理家园、公开资料

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112