每日经济新闻 2022-03-12 22:36:57

◎市场传闻称,国内不锈钢龙头企业青山集团被瑞士巨头嘉能可(GLENCORE)逼空。对此,嘉能可瑞士总部一位匿名人士对《每日经济新闻》记者表示,关于嘉能可逼空青山、嘉能可是镍价飙涨幕后推手等说法均不正确。

◎嘉能可是成立于1974年的企业,从石油贸易起步,用了40余年的时间成长为全球大宗商品交易巨头、财富世界500强榜单上排名前20的常客,被称为“全球大宗商品市场的高盛”。

每经记者|吴泽鹏 每经编辑|董兴生

近期,伦敦金属交易所(LME)综合镍03合约从29246美元上涨至101365美元,最高涨幅高达247%。“妖镍”搅起一汪浑水。

市场传闻称,国内不锈钢龙头企业青山集团被瑞士巨头嘉能可(GLENCORE)逼空。对此,嘉能可瑞士总部一位匿名人士对《每日经济新闻》记者表示,关于嘉能可逼空青山、嘉能可是镍价飙涨幕后推手等说法均不正确。

嘉能可是成立于1974年的企业,从石油贸易起步,用了40余年的时间成长为全球大宗商品交易巨头、财富世界500强榜单上排名前20的常客,被称为“全球大宗商品市场的高盛”。

这背后,是嘉能可在相当长时间内的快速并购,从而实现业务手段由单纯的贸易拓展至集开采、冶炼、生产和贸易于一体。不过这同时也带来了连续净利润巨额亏损、高额负债。2015年,嘉能可走到了债务危机的边缘,引发市场担忧“会不会是大宗商品的雷曼”。

在公开报道中,嘉能可被形容为“低调而隐秘的世界500强”,这其实只能算“对了一半”:以上这些注定了嘉能可很难低调。

但它确实隐秘——直到2011年相继在英国伦敦、中国香港两地上市,外人才对它的财富有所了解。当年,嘉能可首次进入财富世界500强榜单,排名第18位。现在,嘉能可已是瑞士收入最高的企业,营收规模超过了雀巢、诺华制药和瑞银。但在“妖镍事件”之前,尽管仅靠库存就足以影响多种基本金属市场价格,但嘉能可的存在感确实不强。

大宗商品交易的江湖里,嘉能可几乎是不可绕开的存在。以钴为例,国信证券在一份关于全球钴原料供应的研报中,将嘉能可称作“左右行业格局的跨国企业”。

对于这一点,嘉能可自己也承认,该公司在2020年报中有过如下叙述:“近半个世纪以来,嘉能可一直是全球大宗商品行业的一大特色,从一个金属、矿产和石油的实体贸易商成长为世界上最大、最具综合性的自然资源公司之一。如今,凭借其商品和活动组合,该业务在满足未来预期资源需求方面具有独特的地位。”

图片来源:研报截图

由1974年成立的原油贸易商,嘉能可是如何成长为目前的巨头的?

据中国有色网报道,企业获取矿产资源主要有两种方式:一是直接投资矿业项目进行资源开发;二是通过贸易手段获取资源,包括向上游企业购买产能取得稳定的资源供应、与资源方签订长期供应协议、在市场进行现货采购等。

上述两种方式中,直接投资具有规模大、回收期长、专业性高等特点,主要以上游矿业企业为主;贸易商和冶炼(加工)企业普遍采取第二种方式来获取资源。

记者综合多份分析了解到,嘉能可通过实现这两种方式的有效结合,在全球范围内掌控了丰富的上游资源,并借助其强大的综合化贸易手段为客户提供多样化的商品与服务。

剖析嘉能可的发展轨迹,也可以清晰地看到其通过实施“贸易——贸易+股权投资——生产+贸易”的战略调整,并由此实现了从早期“贸易套利” 到如今“产业链价值创造”独特经营方式的转变。

在贸易阶段,成立于1974年的嘉能可,初期主要从事原油和金属、矿产品的贸易,并通过国际原油贸易获得了丰厚利润,构建了全球贸易的先发优势。

贸易+股权投资阶段,嘉能可通过投资收购上游产业的股权,扩大商品经营领域,并获得稳定的货源供应。

不过,南华期货研究所研报分析称,嘉能可建立起了一套有别于传统的大宗商品贸易盈利模式,其不是简单通过赚取差价盈利,而是通过提供直接融资或其他供应链金融服务,换取矿业生产企业稳定的产品包销权以及优势价格。

另外,前述有色金属网文章也分析称,在这一过程中,嘉能可的发展重点仍偏重于全球贸易。虽然其不断强化从贸易向实业转型,但相对较少介入投资企业的生产,主要是通过股权纽带从投资企业获取足够的产品份额,甚至全部产品的包销权。

其中最被津津乐道的并购发生在2013年,嘉能可当时对英国矿业公司 Xstrata 进行并购重组,这起最终总价高达619亿美元的“世纪并购”,让嘉能可一跃拿下各种“全球最大”头衔,也实现了全球贸易和矿业生产的强强联合,全面开启“生产+贸易”双轮驱动模式。

通过大宗商品交易去了解嘉能可也许很复杂,但我们可以从其年报数据来窥见嘉能可的全球生意。

图片来源:财报截图

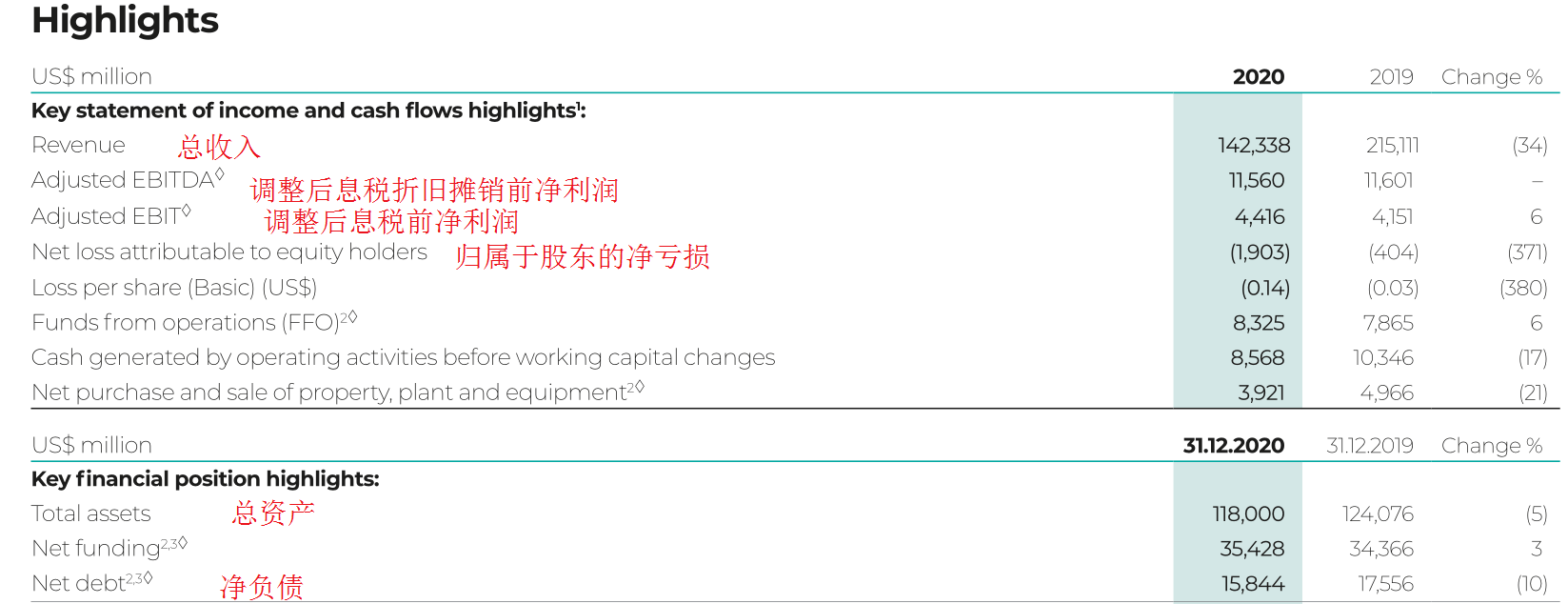

2020年,嘉能可实现营业收入总计1423.38亿美元,同比下滑33.8%;同时归母净利润为亏损19.03亿美元;在财富世界500强榜单中排第34名。2019年,嘉能可总营收达到2151.11亿美元,归母净利润亏损4.04亿美元,世界500强排名17。

再往前,2015年由于全球大宗商品价格普遍跌至谷底,嘉能可先后通过产量控制和贸易控制成功使锌、钴、铜的产品价格从低位开始不断攀升,收入也逐年增长。2017年~2019年,嘉能可年度营收规模均超2000亿美元,换算成人民币一度达到1.5万亿元。

图片来源:每经记者整理

根据嘉能可2020年年报,其将业务划分为两大块,一是工业生产,二是商业贸易。

在工业生产方面,2020年,嘉能可全年产铜126万吨,产钴2.7万吨,产镍11万吨,产锌117万吨,分别约占全球对应总产量的5.5%、21.6%、4.4%和8.5%。

嘉能可在2020年年报中披露,当年工业生产全年实现营业收入414.53亿美元,其中,金属商品和能源商品分别占比73%和27%;实现折旧摊销前利润(EBITDA)78.28亿美元,其中,金属商品和能源商品分别占比93%和7%。

国盛证券研报称,嘉能可是全球最大的锌和铬生产商、第三大矿铜生产商和第四大镍生产商,同时也是全球最大的煤炭生产商之一。

图片来源:财报截图

同时,商品贸易量中,有色金属包括铜340万吨、锌280万吨、铅100万吨、铝(包括铝锭和氧化铝)720万吨、镍14.9万吨,贵金属包括黄金200万盎司、白银6490万盎司,黑色金属包括铁矿石5760万吨、铁合金850万吨,能源商品包括煤炭1.25亿吨、原油7.91亿桶、石油制品7.38亿桶。

2020年,嘉能可的贸易业务全年实现营业收入1241.37亿美元,其中,金属商品和能源商品分别占比44%和56%;实现折旧摊销前利润(EBITDA)37.32亿美元,其中,金属商品和能源商品分别占比45%和55%。

图片来源:财报截图

分析称,嘉能可的贸易业务具有两个突出特征:一是强大的商品供应能力和全球化营销网络;二是建立了一套有别于传统的大宗商品贸易盈利模式。

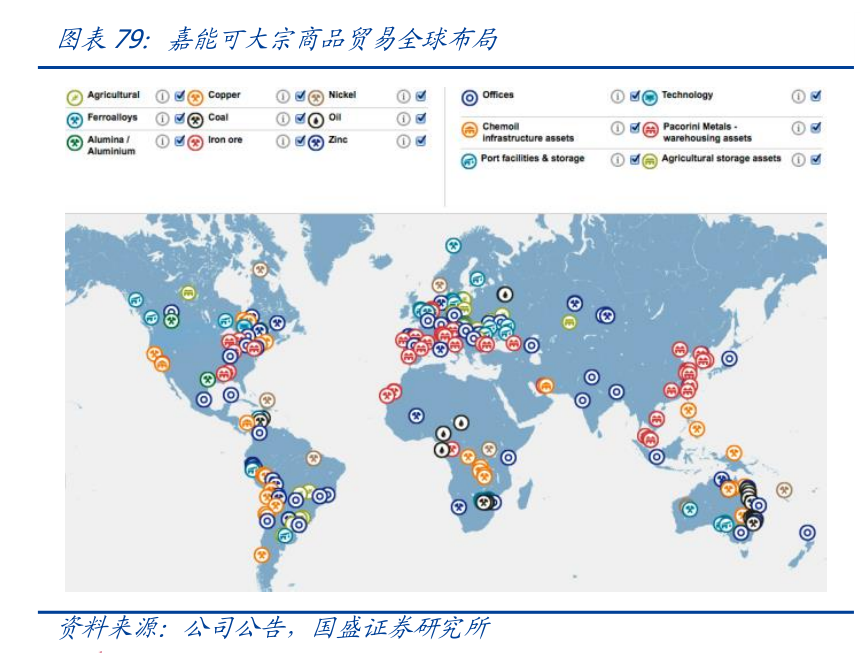

首先,嘉能可除了销售自身生产的产品外,还通过全球供应商快速组织货源满足客户的各种需要。以铜为例,2020年嘉能可自产125.8万吨,经营量达到340万吨,是自身产量的2.7倍。另外,嘉能可还控制超过1200艘船只、300余处仓储设施、2000多公里铁路专线、30余处港口等。

盈利模式方面,嘉能可通过控制的实物资产和相应的套期保值交易获取收益,在综合考虑商品的各种相关定价因素(包括运输及产品质量等)基础上,利用不同区域或不同时期的商品价格差异特点,开展跨区域套利、跨商品套利和跨时间套利。同时,嘉能可还与国际金融机构结成战略联盟,利用金融机构的交易能力来从事原油、有色金属等期货和衍生品交易,以对冲商品价格波动风险,并为客户提供相应的期货套保增值服务。

另一方面,支撑上述生产及贸易,年收入超1400亿美元的基础,是嘉能可遍布全球的公司、产业和员工等。根据披露,2020年,嘉能可网络经营业务遍布35个国家,具有逾40个办事处,同时,雇佣约14.5万名雇员,包括承包商。

不过,记者也注意到,自2013年以来,嘉能可在持续削减雇员、承包商的数量,其2020年年报披露的数据是员工有8.78万,承包商为5.63万,分别减少了约1300人和14000个。此外,记者在财富官网查询发现,最高峰时期,嘉能可拥有的员工数量超过11万人。

南华期货研究所分析称,在2005年~2019年间,通过疯狂加杠杆、并购快速膨胀的做法,嘉能可已经不单纯是一家商品贸易商,而是集开采、冶炼、生产和贸易为一体的全球化综合矿企。

记者注意到,在长期的扩张中,嘉能可也积累下了高额的负债,以至于在行业不景气的那几年里,削减负债成为嘉能可的年度重点工作之一。

财富中文网2015年9月份的报道提及,当时全球大宗商品价格暴跌,铜价已跌至六年来的最低点。“瑞士矿业及大宗商品巨头嘉能可也撑不住了。它宣布将发行新股融资25亿美元,并转让数十亿美元资产,以及停产两座非洲铜矿。”

当时,嘉能可几乎成为“下一个雷曼”。上述报道称,嘉能可采取上述举措很大程度上是迫于国际评级机构的压力,后者一直威胁称,如果该公司不进一步采取措施来改善资产负债情况,就将其评级降至“垃圾级”边缘。鉴于负债沉重,嘉能可也许几乎已经无力再承担更多偿债义务。

图片来源:财报截图

2015年10月,财新网也对嘉能可当时的债务危机进行了报道,其中援引安信证券评论指出,嘉能可从轻资产到重资产,经营杠杆逐步提高。“这在大宗商品价格上涨的情况下是公司业绩增长的加速器,一旦大宗商品价格和监管环境逆转,则成为加剧业绩恶化的掘墓人。”

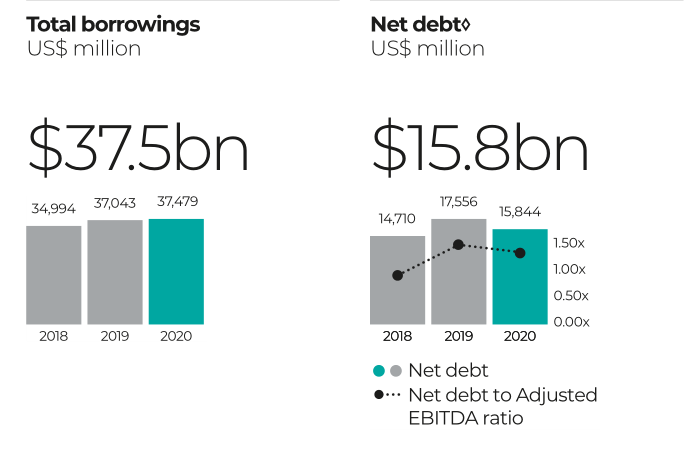

记者注意到,2020年年报中,嘉能可一开头便向投资者披露了债务情况称:“在集团层面,市场的快速变化导致我们暂停了向股东的拟议分配,以保护我们的资本结构,并加快将净债务减少到100亿至160亿美元的目标范围内,这一目标在年底前成功实现(158亿美元)。”

记者也注意到,上述158亿美元指的是净债务。在债务方面,2020年,嘉能可仍达到374.79亿美元,较前2年有进一步的提升。

从数据上来看,据南华期货研究所统计,2015年~2019年,嘉能可的债务是一个先降后升的过程,2015年的净债务达到258.89亿元。

图片来源:研报截图

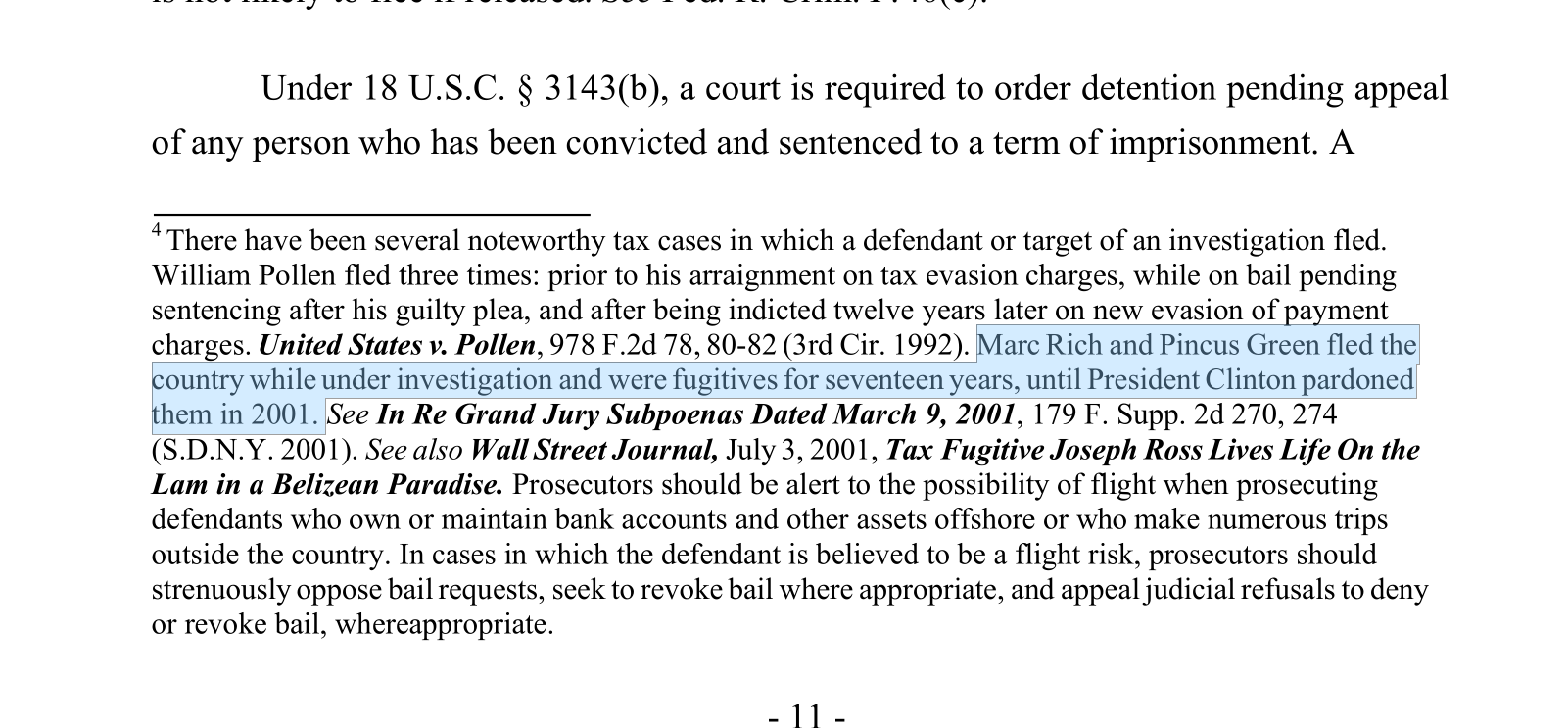

不得不提的是,回顾嘉能可的扩张之路及业务经营方式,众多分析称该企业“突破传统”,这与其创始人也有莫大关系。资料显示,嘉能可的奠基者、创始人是马克·里奇。对于此人,公开资料的描述是:“20世纪最具争议的国际商人,被业界称为‘石油之王’,美国司法部通缉了17年的十大通缉犯之一。”资料最后,才提及他是嘉能可创始人。

据光明网报道,1983年,美国司法部指控马克·里奇于伊朗人质危机期间,违反美国政府禁止公民与伊朗贸易往来的禁令,逃避个人所得税4800万美元等罪状,但里奇却早在控告前几个小时逃往瑞士。

“马克·里奇(Marc Rich)和平卡斯·格林(Pincus Green)在接受调查时逃离了美国,逃亡了17年,直到2001年克林顿总统赦免了他们。”记者从美国司法部官网获得的一份文件中也有如是记录(公开资料称,平卡斯·格林(Pincus Green)是马克·里奇的合作伙伴,记者注)。

图片来源:网页截图

2021年7月,嘉能可迎来了第三任掌舵者加里·纳格(Gary Nagle),卸任的伊万·格拉森伯格(Ivan Glasenberg)任CEO长达18年,再往上便是马克·里奇。

“我们是全球最大的铜、镍、锌、钒和钴生产商之一,我们将继续优先投资这些商品。”嘉能可发布的2020年年报中,有这样一段叙述。

图片来源:年报截图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112