每日经济新闻 2022-03-11 15:26:55

◎合作方纷纷入股,柏承科技近年业绩究竟如何?2018年~2020年,柏承科技实现营收分别为6.76亿元、4.98亿元、5.78亿元,扣非后净利润分别为1611.48万元、2550.99万元和5909.64万元。

◎柏承科技制定了拓展新客户的计划,且已逐步实现新客户拓展计划。柏承科技表示,力争与行业内市场容量增长动能潜力较大的厂商开展业务,为公司产品线打造多元化、全方位的客户结构。

每经记者|陈晴 每经编辑|梁枭

印制电路板生产企业柏承科技(昆山)股份有限公司(以下简称柏承科技)打算冲刺创业板上市。

柏承科技曾在新三板挂牌,直至2018年6月终止挂牌。三年后即2021年6月底,公司的创业板上市申请被受理,近期公司回复了深交所首轮问询并更新了资料。

从柏承科技招股书和问询回复资料来看,柏承科技与实际控股股东柏承科技股份有限公司(以下简称柏承台湾)之间存在同业竞争;且公司实际控制人曾经为非公司合并范围内企业进行担保,而被担保企业正是柏承台湾参股公司的控股子公司。

经营上,柏承科技曾于2012年至2016年期间持续亏损。直至进入小米供应链体系的次年即2017年开始盈利。2019年和2020年,柏承科技对小米的销售占营收比例均超过一半,公司也坦承对小米通讯存在重大依赖。如此情况下,柏承科技能否顺利上市?

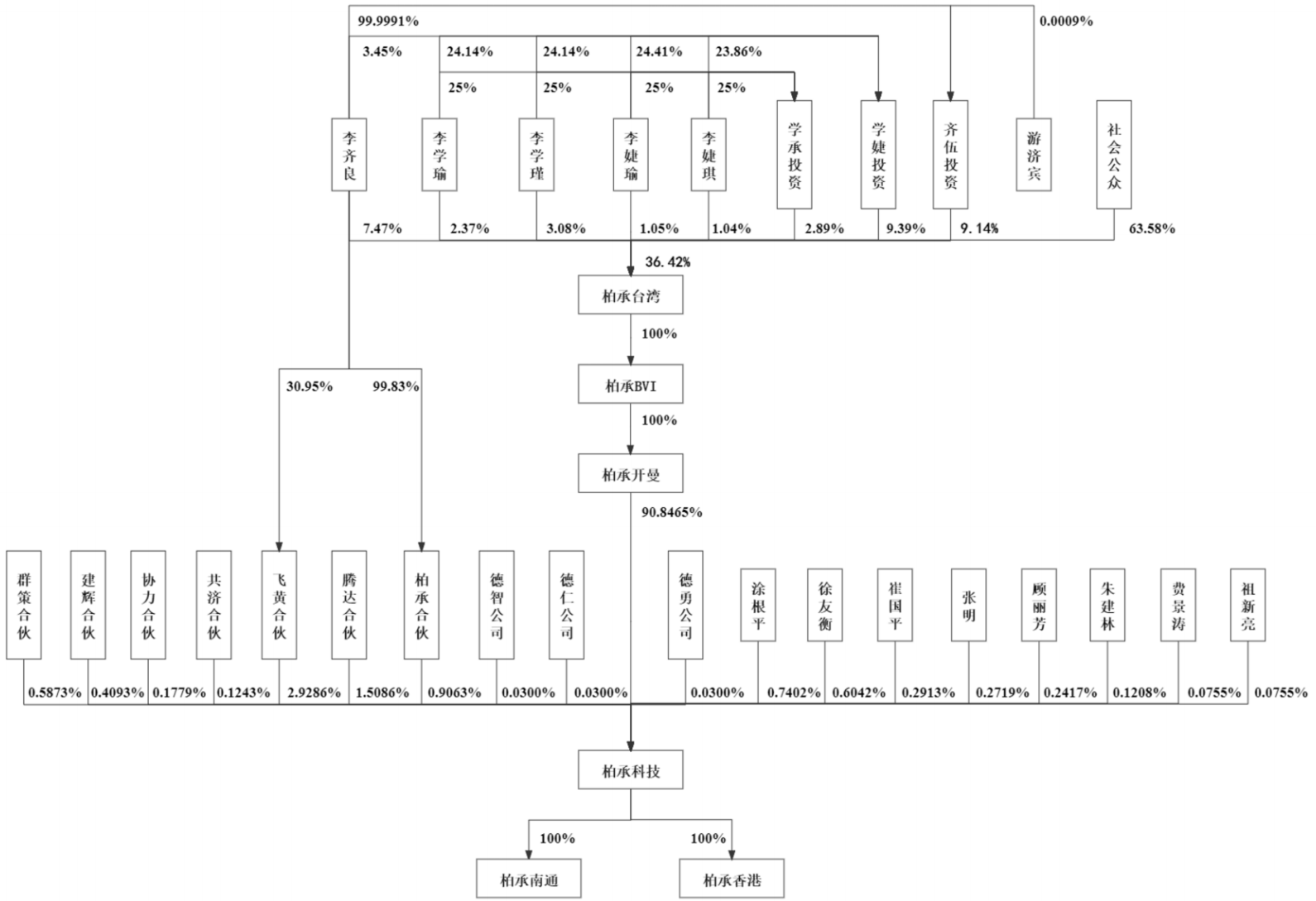

柏承科技主要从事高密度互连电路板(HDI板)、软硬结合板(RF板)和硬质印制电路板(R-PCB板)研发、生产和销售。公司实际控制人为李齐良,李齐良及一致行动人通过控制柏承科技股份有限公司(以下简称柏承台湾)控制公司90.85%的股权,柏承台湾是公司的实际控股股东。

柏承科技股权结构 图片来源:招股书(申报稿)截图

柏承台湾是一家中国台湾上市公司。截至2021年5月31日,李齐良及一致行动人合计持有柏承台湾36.31%的股权。柏承科技招股书中提示称,公司存在实际控制人及其一致行动人控股柏承台湾比例较低的风险。

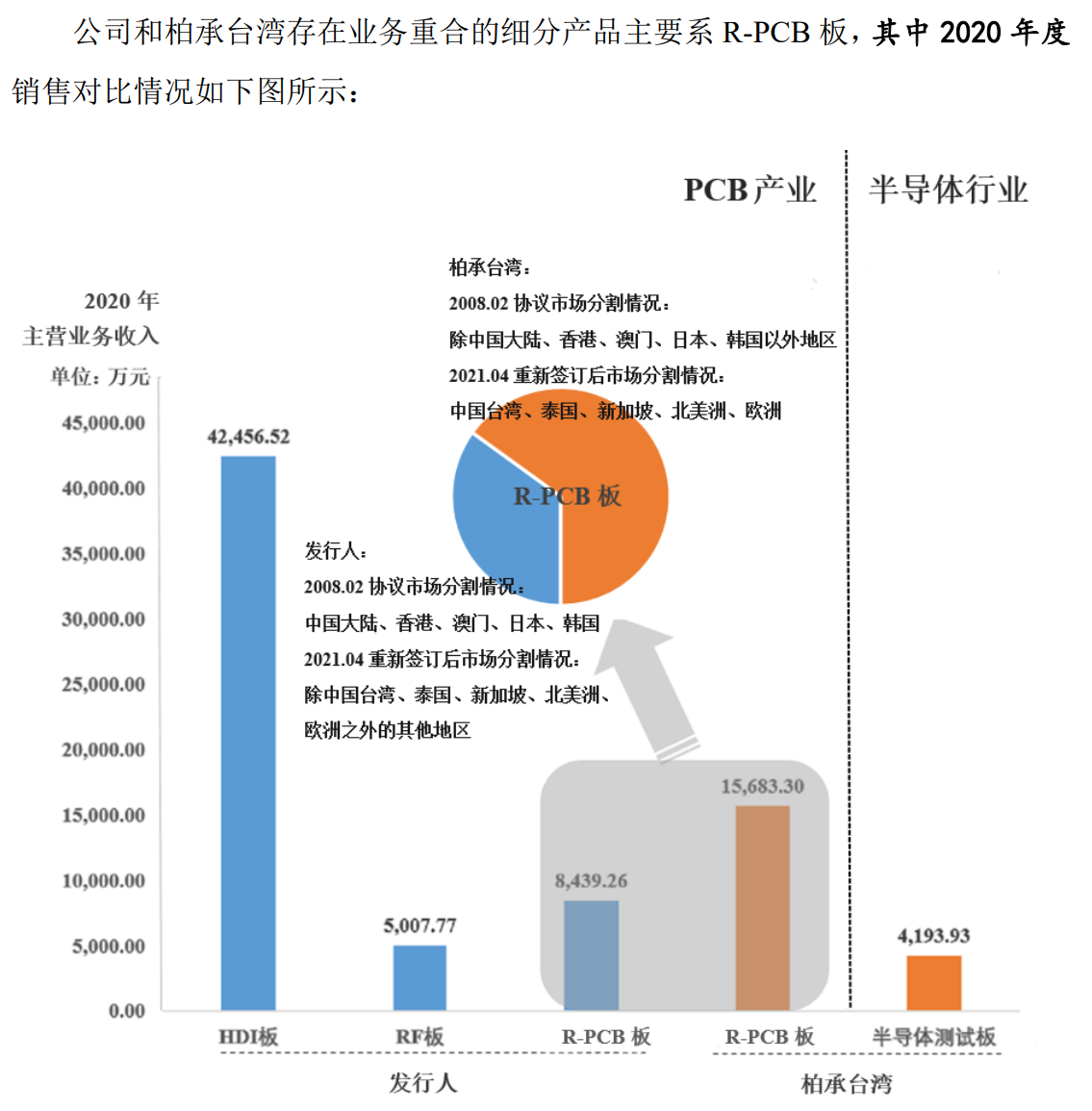

值得注意的是,柏承科技与柏承台湾存在同业竞争。柏承科技在招股书中表示,公司的主营业务均为PCB业务,与柏承台湾主营业务中PCB业务存在从事相同、相似业务的情况。但是,柏承台湾不存在对公司构成重大不利影响的同业竞争。

柏承科技分析了以下四方面原因:针对PCB行业的产品,柏承台湾的同类收入或毛利占公司主营业务收入或毛利最近一期及报告期的平均比例均小于30%;针对PCB行业的产品,公司与柏承台湾仅R-PCB板产品存在重合,且报告期(2018年、2019年、2020年及2021年上半年,下同)及未来R-PCB板产品在双方销售额中的占比均呈现下降趋势;公司和柏承台湾存在少量的重叠客户,该情形对公司不存在重大不利影响;公司与柏承台湾研发体系相互独立,双方的研发情况不会对公司造成重大不利影响。

图片来源:柏承科技招股书(申报稿)截图

柏承科技与柏承台湾还存在担保和商标方面的交集。根据柏承科技招股书,李齐良存在对非合并范围内企业永成环科股份有限公司(以下简称永成环科)进行担保的事宜。永成环科系柏承台湾的参股公司永续发展股份有限公司(以下简称永续发展)的控股子公司。柏承台湾持有永续发展股份比例为4.52%,永续发展持有永成环科持股比例为96.13%。截至招股书签署日,台中商业银行内湖分公司授信永成环科金额为新台币6.70亿元的贷款,李齐良作为上述贷款的连带保证人。

就此,柏承科技向《每日经济新闻》记者回复称,公司IPO申报材料于2021年6月30日向深交所提交时,永成环科新台币6.70亿元借款余额为新台币6.59亿元。但截至2021年12月22日,台中商业银行内湖分公司就该永成环科的借款已解除李齐良的连带保证人责任。

此外,柏承科技与柏承台湾分别在中国大陆和中国台湾取得“PLOTECH”以及“柏承”图样的注册商标,二者商标图样相同。为此,柏承科技也提示称,存在与柏承台湾因商标混同导致的经营及诉讼风险。不过,公司已经于2021年9月10日提交了新商标的注册申请。

不止与实际控股股东存在同业竞争,股东方面,柏承科技还出现多名合作方突击入股的行为。

2020年12月,柏承科技引入了外部股东张明、徐友衡、崔国平、顾丽芳、朱建林、费景涛、祖新亮。其中徐友衡、崔国平、朱建林、费景涛、祖新亮分别是公司居间服务商、外协厂商、环保服务提供商、贸易商的实际控制人。

就此,柏承科技回复称,部分居间服务商及贸易商为了获取稳定的货源,希望与柏承科技通过入股的方式达成战略合作,加强双方业务合作关系的稳定性,有利于维护双方利益。另外部分供应商为了加强与公司募投项目(即柏承南通)的合作,希望与柏承科技通过入股的方式达成战略合作。

此外,柏承科技正处于快速发展期,对资金具有较为迫切的需求。而徐友衡、崔国平、朱建林、费景涛、祖新亮等自然人作为公司合作方的实际控制人对公司实际控制人李齐良本人及柏承科技的经营情况较为了解,能够在短时间内进行投资决策并及时带来资金,故公司愿意接受他们的入股投资。

合作方纷纷入股,柏承科技近年业绩究竟如何?2018年~2020年,柏承科技实现营收分别为6.76亿元、4.98亿元、5.78亿元,扣非后净利润分别为1611.48万元、2550.99万元和5909.64万元。

柏承科技扣非后净利润持续增长,公司主营业务毛利率也逐步上升。2018年~2020年,公司主营业务毛利率分别为14.07%、17.41%和22.78%。就此,柏承解释称,主要系产品结构的变化,不同产品结构的产品报告期内的毛利率变动所致。

柏承科技的毛利率上涨势头能持续吗?根据柏承科技招股书,公司直接材料主要包括覆铜板、PP、干膜、氰化亚金钾、氧化铜粉、铜箔等,直接材料金额占当期主营业务成本比例分别为45.26%、40.61%和42.57%。2021年前三季度,柏承科技覆铜板、氧化铜粉、铜箔采购均价呈上升趋势,其中2021年上半年较2020年度采购均价上升17.75%、27.12%和26.15%,2021年第三季度采购均价较2021年上半年又分别上涨20.94%、10.73%和13.42%。

3月10日,柏承科技向《每日经济新闻》回复表示,2021年以来大宗商品价格持续上涨,但公司及时与下游客户协商涨价、采取有效的降本措施,因此目前公司主营业务毛利率较2020年度有所上升。截至目前,原材料价格上涨未对公司毛利率产生重大不利影响。

柏承科技近两年业绩不错,也与开拓客户资源有关。根据招股书披露,报告期内,公司已经与小米通讯、美律集团、传音控股等优质企业建立了长期稳定的合作关系。

2018年~2020年,小米通讯长期是柏承科技第一大客户。公司主要向小米通讯销售HDI板,公司来源于小米通讯的销售收入分别为28943.44万元、28948.49万元和30630.69万元,占当期营业收入的比例分别为42.84%、58.12%和52.95%。

相比之下,2018年~2020年,鹏鼎控股(002938,SZ)、东山精密(002384,SZ)等12家同行业可比公司第一大客户收入占比平均值分别为20.29%、20.09%和19.27%。可以看出,柏承科技第一大客户收入占营收的比例明显偏高。

2012年~2016年间,柏承科技曾经持续亏损。2016年公司进入小米供应链体系后,2017年公司开始盈利;加上公司对小米的销售在收入中占比较高,这是否意味着柏承科技对于小米存在依赖性?

在审核问询函回复资料中,柏承科技表示,2012年度至2016年度公司净利润持续为负数的原因有三方面。一是2012年度至2016年度,公司HDI产品收入波动较大;二是PCB行业作为资本密集型行业,固定资产投入大,固定成本高,折旧摊销高,业务订单减少,毛利率下降明显;三是管理费用一直处于较高水平。

就公司对于小米的依赖性,柏承科技向《每日经济新闻》记者回复时也坦承,从收入占比指标来看,公司对小米通讯存在重大依赖。但上述依赖主要与小米通讯所在智能手机市场集中度高一致,且公司产品质量较好,交付及时,为小米通讯主要PCB供应厂商,双方合作紧密,共赢,客户具有稳定性,业务合作具有持续性,对公司不构成重大不利影响,不构成本次发行上市的障碍。此外,公司制定了拓展新客户的计划,且已逐步实现新客户拓展计划。柏承科技表示,力争与行业内市场容量增长动能潜力较大的厂商开展业务,为公司产品线打造多元化、全方位的客户结构。

封面图片来源:摄图网-500674266

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112