每日经济新闻 2022-03-07 13:25:02

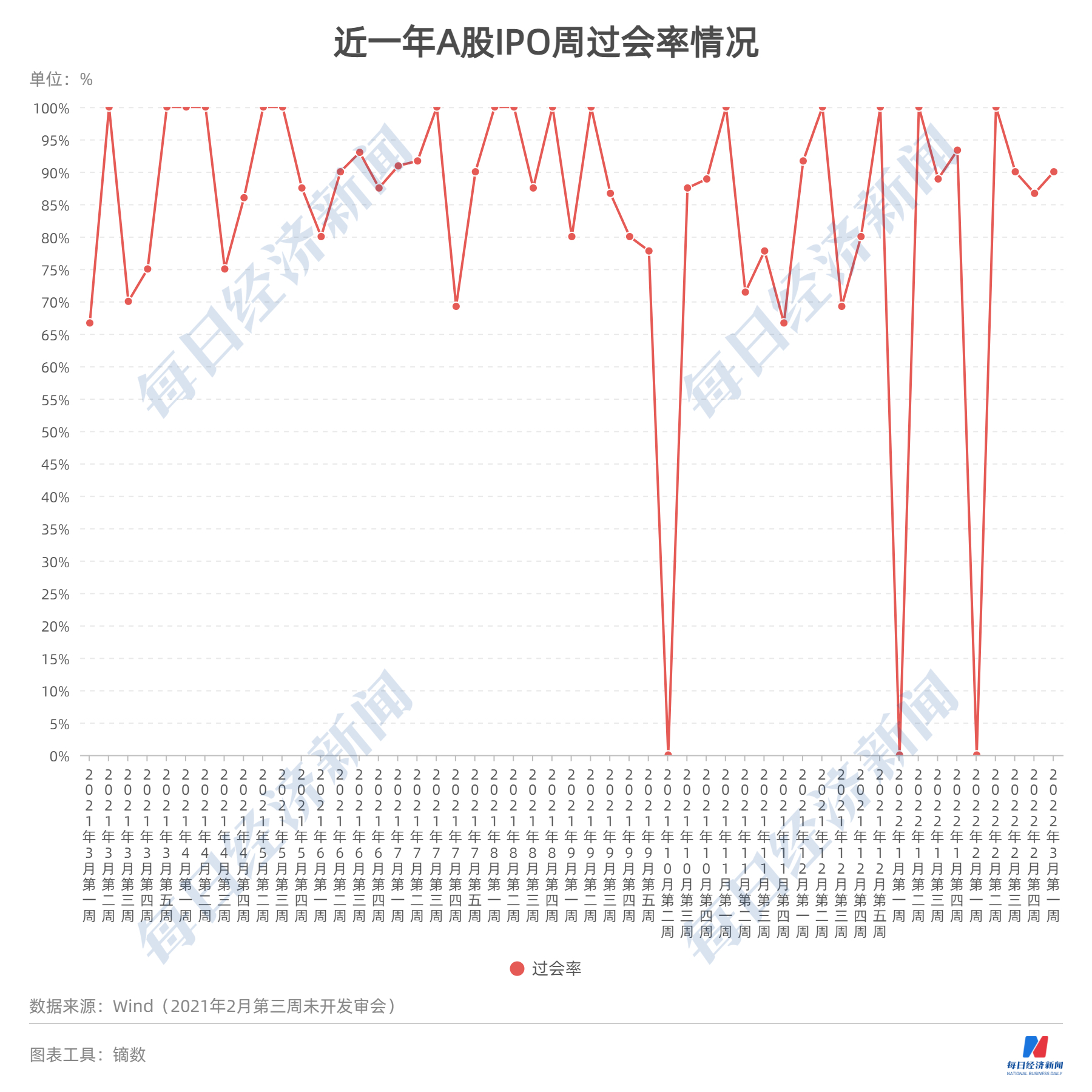

◎上周(2022年2月28日~3月4日,下同),A股市场总共有10家公司被安排首发上会,其中9家过会,兴禾股份1家公司被否,周过会率也因此再次回到90%。

◎本周,A股市场还将有13家公司迎来申购,其中,从事基因治疗CDMO服务的和元生物,拥有较好的行业发展空间、较强的核心技术竞争力,以及较好的业绩表现等,值得投资者关注。

每经记者|王琳 每经编辑|董兴生

注册制大势之下,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

上周(2022年2月28日~3月4日,下同),A股市场总共有10家公司被安排首发上会,其中9家过会,兴禾股份1家公司被否,周过会率也因此再次回到90%。

本周(即3月7日至3月11日,下同),将有10家公司迎来上会。记者注意到,在最新的招股书(上会稿)披露之后,联特科技的股东似乎已发生较大变化;而在此前已被质疑对供应商辽宁优迅的采购数据存在“打架”情况后,联特科技对瑞斯康达(603803.SH)的应收账款数据,与瑞斯康达所披露的也存在不一致现象。

本周,A股市场还将有13家公司迎来申购,其中,从事基因治疗CDMO服务的和元生物,拥有较好的行业发展空间、较强的核心技术竞争力,以及较好的业绩表现等,值得投资者关注。

此外,随着多家北交所公司转板申请的实质性推进,三大交易所也在上周集体推出了有关北交所公司转板科创板或创业板的相关规则办法,北交所公司转板工作或将因此迎来加速。

上周,A股有10家公司迎来上会,包括昱能科技等4家拟上市科创板的公司、菲鹏生物等3家拟上市创业板的公司和拟上市沪深主板的江苏华辰和时代装饰,以及拟上市北交所的灿能电力。其中,除了拟上市创业板的兴禾股份被否外,其余9家公司均成功过会。

在上述9家过会企业中,拟上市科创板的昱能科技值得投资者关注。昱能科技主要从事分布式光伏发电系统中组件级电力电子设备的研发、生产及销售,其中微型逆变器的收入占比达8成以上。

光伏逆变器是连接太阳能电池板和电网之间的电力电子装置,在“双碳”政策下,光伏和储能产业未来的快速发展几乎已成为业界共识,而作为产业链下游的逆变器,无疑也将享受行业发展红利。不过,光伏逆变器行业也并非没有风险,例如,行业的产能扩张和竞争加剧,以及电网消纳等问题,都可能给业内公司的盈利情况带来影响。

微型逆变器作为光伏逆变器的一种,按照昱能科技在招股书中的说法,凭借系统安全性高、发电效率高、可靠性以及灵活性高等特点,近年来在全球分布式光伏发电系统中的应用比例不断提升,在2020年已达到5.01%,且在未来将拥有广阔的市场空间。

在微型逆变器市场,国内玩家主要为昱能科技以及去年12月上市的禾迈股份(688032.SH),其中,昱能科技更是仅次于美国公司Enphase,在2020年全球微型逆变器行业市场占有率位居全球第二的公司。

昱能科技的实控人为凌志敏和罗宇浩,两人均是美国加州大学等国外高校微电子/电子器件专业出身,并曾在美国AMD、Xilinx(赛灵思)、Solaria等全球领先的半导体及光伏企业中任职高级技术或管理岗位,履历堪称光鲜。

不过,昱能科技也存在一定尴尬之处。美国公司Enphase在市场主流的单体微型逆变器上几乎占据垄断地位,国内的单体微型逆变器市场又已有禾迈股份走在前面。主营业务收入几乎全部来自境外的昱能科技,则选择放弃单体微型逆变器,直接研制双体和多体微型逆变器。

从业绩情况来看,2018年、2019年、2020年和2021年上半年,昱能科技的营业收入分别为2.34亿元、3.85亿元、4.89亿元和2.70亿元,扣非后的归母净利润分别为659.50万元、4572.48万元、7206.70万元和3346.83万元,整体呈现了增长态势。不过,在2018年至2020年各年度,昱能科技的毛利率分别为37.81%、38.37%和38.45%,低于禾迈股份的47.50%、49.41%和56.55%。

值得一提的是,禾迈股份曾以557.8元/股的IPO发行价,夺得A股市场“最贵新股”称号,其发行市盈率也高达225.94倍,而其在上市首日还收涨近30%,由此可见市场对于禾迈股份的认可。

上述9家企业过会后,要做的就是提交注册,一旦完成注册生效,接下来就能择日招股上市。而随着上会企业“10过9”,上周的周过会率也回到了90%。

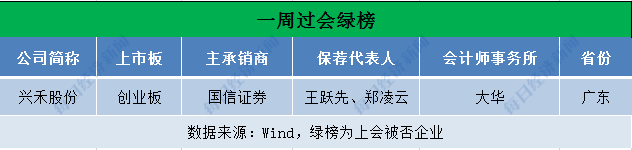

在上周10家上会企业中,拟上市创业板的兴禾股份成为唯一一家被否的企业。招股书显示,兴禾股份主营工业自动化设备及配套配件治具的研发设计、制造销售和升级改造,产品主要供应苹果产业链产商。

从上会情况来看,创业板上市委要求兴禾股份说明,苹果前员工李卫斌、韩涛入股兴禾股份是否构成利益输送,兴禾股份自2018年以来收入出现整体下降的相关情况,以及对非苹果产业链客户珠海冠宇收入增长的可持续性等。

上周,有商米科技、金通高纤等5家公司主动撤回了IPO申请,其中,商米科技的股东名单中,包括了小米、美团、蚂蚁集团等一众明星公司,但公司在2018年至2020年均未实现盈利。

在商米科技之外,华达通也备受市场关注,其主要从事液态二氧化碳、干冰、氨水的研发、生产、销售以及液氨的销售,此前已经历3轮反馈意见和回复。

记者注意到,华达通的主要业务和业绩来源,可以归于其子公司华达石化。2017年,华达通的实控人陈焕忠、徐鸣等将持有的华达石化股权转让给发行人。2018年和2019年,华达通的营业收入分别为1.80亿元和2.19亿元,净利润分别为2950.49万元和2141.02万元,而同期华达石化的营业收入分别为1.70亿元和1.56亿元,净利润分别为3206.64万元和1952.55万元。随着惠州生产基地的投产,华达通也迎来业绩反转。

不过,随着新基地投产的,还有华达通毛利率的大幅提升。2019年,华达通的主营业务毛利率较2018年提升近14个百分点。华达通表示,因暂无主营液氨以及氨水的上市公司,无法做同行业可比公司的毛利率对比;而作为毛利主要来源的业态二氧化碳,在2019年毛利率较同行业可比公司平均值低约3个点的情况下,在2020年毛利率却较同行业可比公司平均值高出近23个百分点。对此,华达通仅以一句“由于各公司气体的产品形态、产品形成来源、销售客户、区域的竞争程度均存在较大差异”作为解释。

此外,华达通还存在向竞争对手进行产品采购或销售的情形。例如,作为竞争对手的江门市江海区金溪实业有限公司(以下简称“金溪实业”),却是华达通在2019年至2021年上半年的第一大客户,采购内容为氨水和液氨。

记者注意到,华达通和金溪实业在一些第三方氨水采购项目中同时成为中标候选人,甚至在一些氨水采购项目中,华达通败于金溪实业。

华达通对此表示,其与竞争对手的购销业务主要是为满足客户需求和效益原则下的合理选择,符合行业惯例和商业逻辑。

在IPO节奏推进的同时,上周也有硕华生命、微导纳米2家公司IPO被受理,分别拟上市创业板和科创板。

记者注意到,微导纳米以原子层沉积(ALD)技术为核心,主要从事先进微、纳米级薄膜沉积设备的研发、生产和销售,向下游客户提供先进薄膜沉积设备、配套产品及服务。事实上,早在2020年6月,上交所就曾受理微导纳米上市科创板的申请文件,但经三轮问询回复之后,微导纳米最终在2020年12月撤回了申请文件。

随后,在2020年末,中信证券向江苏省证监局报送了微导纳米的辅导备案申请材料并获得受理。不过,微导纳米后续又以浙商证券更换了中信证券,作为主承销商。

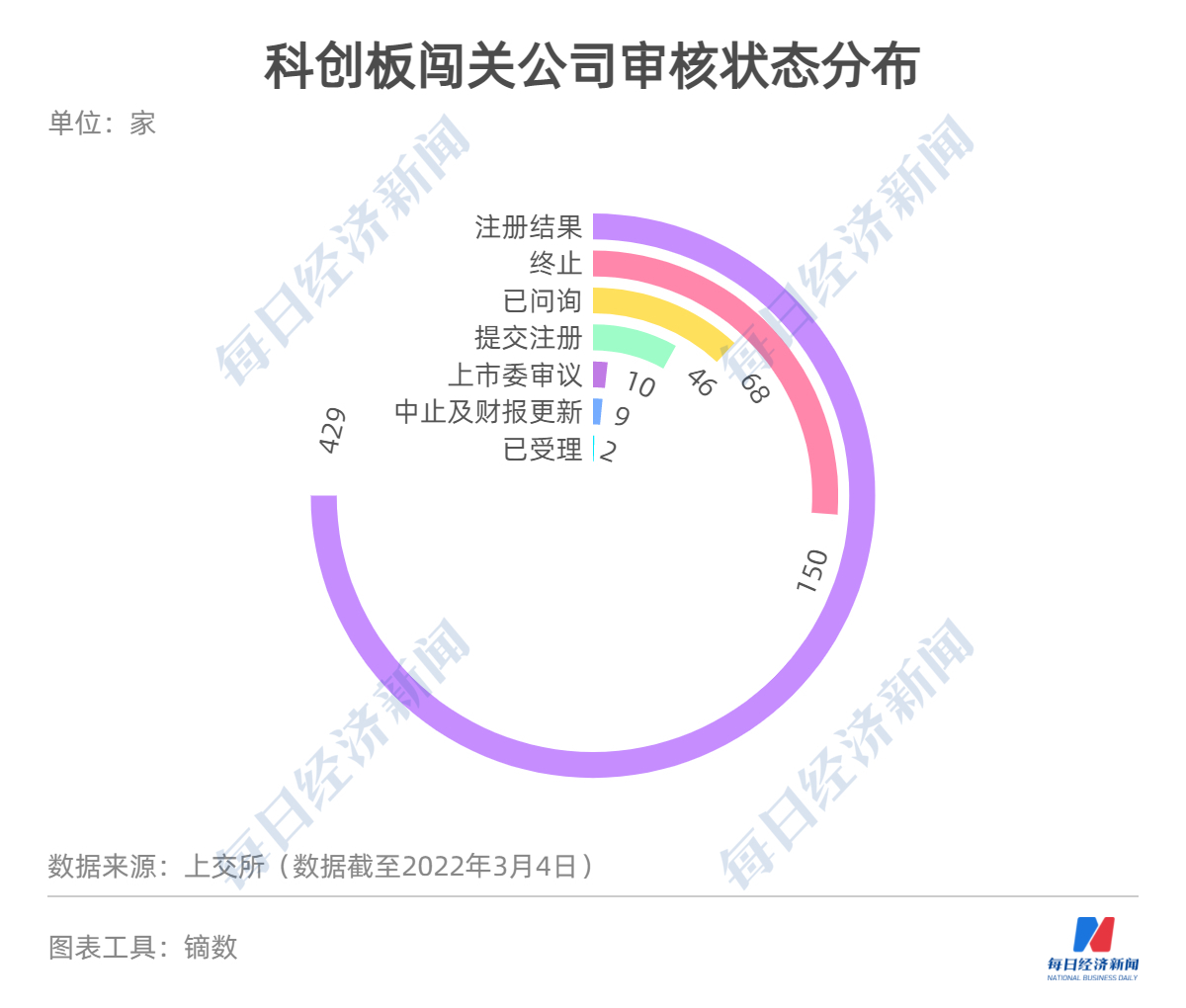

从科创板IPO企业审核状态来看,截至2022年3月4日,科创板审核信息披露全部714家公司中,处于“注册结果”的有429家,紧随其后的是“终止”150家,“已问询”的有68家。

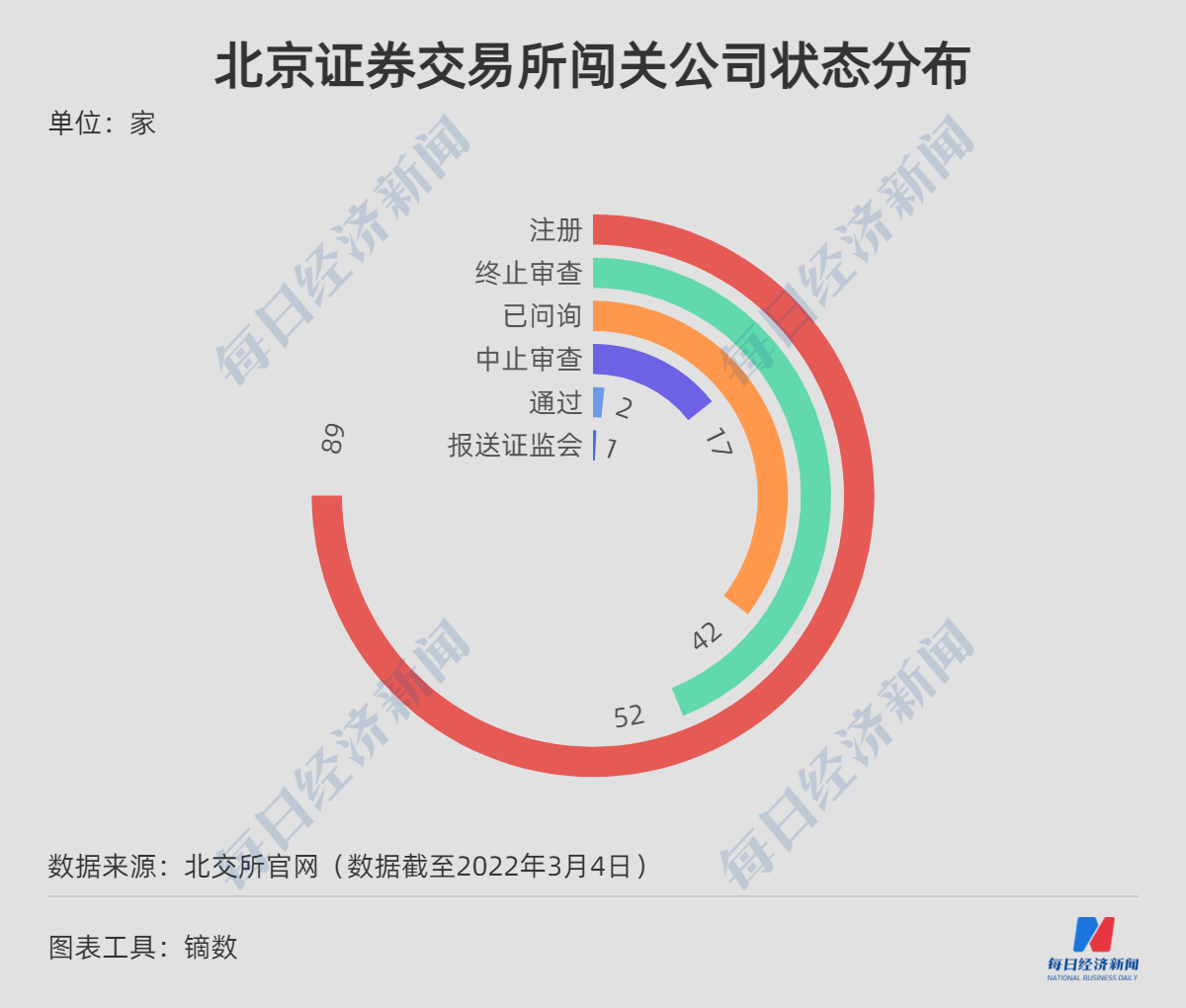

而从北交所来看,截至2022年3月4日,全部203家处于审核状态的公司中,有89家公司处于注册阶段,52家终止审查,42家处于已问询状态。

本周,沪深两市及北交所将迎来10只个股上会,其中,拟上市科创板公司5家,拟上市创业板公司2家,拟上市沪深主板公司2家,以及拟上市北交所公司1家。值得一提的是,翰博高新(833994.BJ)作为北交所首家转板创业板公司,将在3月10日迎来上会。

上述10家公司中,来自武汉光谷的联特科技主要从事光模块的研发、生产和销售,拟闯关创业板。

按照招股书(上会稿),在首次IPO申报前的近一年内,联特科技新增了5名股东,其中在2020年7月新增了苏州同创和松和信创投,在2020年9月新增了深创投、光谷产投和七匹狼控股。

不过,记者注意到,启信宝显示,深创投、光谷产投和七匹狼控股3家股东似乎已将持有的股份全部转让给了另一股东优耐特。优耐特为联特科技的员工持股平台,其持股比例也已从5.37%上升至11.03%,而这一股权变动并未在最新的招股书(上会稿)中体现。

此外,在此前的交易所反馈意见中,联特科技还被关注到,在报告期各期间内,其向辽宁优迅及其关联方的采购金额与辽宁优迅控股股东所披露的数据均存在较大出入。

在反馈意见的回复中,联特科技将此归因于“入账时间性差异”、“返厂复检形成的差异”、“统计口径差异”等原因。

事实上,记者还注意到,招股书(上会稿)显示,截至2021年6月30日,联特科技对瑞斯康达(603803.SH)拥有应收账款653.26万元,账龄在1年以内。不过,瑞斯康达2021年半年报显示,其对联特科技拥有账龄超过1年的应付账款为241.83万元。

上周,总共有4家新股上市,除了来自上证主板市场的宏英智能外,还有2家来自北交所,1家来自创业板。3家注册制新股中,上市首日涨幅最高的是凯德石英(835179.BJ),其股价涨幅区间为1.8%~19.25%。

值得一提的是,大族激光的分拆上市子公司大族数控(301200.SZ)在上市首日收跌13.58%,成为今年第一只上市首日破发新股,按收盘价计算,投资者中一签大族数控亏损约5200元。

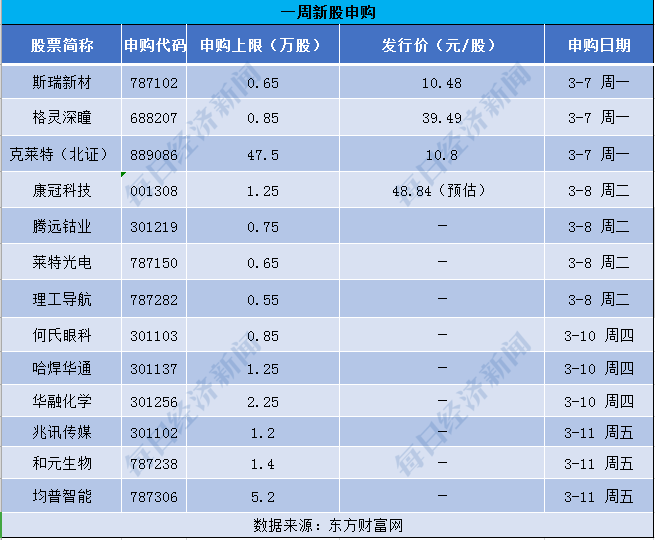

而在本周,则有斯瑞新材、格灵深瞳等多达13家公司将迎来申购,其中北交所有克莱特一家“种子选手”。

记者注意到,拟上市科创板的和元生物值得投资者关注,其主要为基因治疗的基础研究提供基因治疗载体研制、基因功能研究等CRO服务,以及为基因药物的研发提供IND-CMC药学研究、临床样品GMP生产等CDMO服务。

基因治疗CDMO服务的前景自不必多言,光大证券近日的研报就认为,全球细胞基因治疗CDMO在2020年至2025年间的CAGR(年复合增长率)为34.9%,中国市场CAGR更是能达到51.5%,而过去的2021年也被其认为是中国细胞基因治疗的商业化元年。

具体到和元生物,从公司竞争优势来看,在核心技术方面,和元生物在载体开发技术、质量检测技术开发、下游纯化工艺技术等主要指标上,整体与无锡生基医药持平,并领先于其他国内同行;在大规模质粒转染、悬浮细胞培养规模指标上与国内同行持平;在质粒大规模制备、细胞培养工艺全面性、可开展大规模培养的细胞类型丰富度、可大规模生产的基因治疗载体种类、项目执行能力方面已达到或较为接近Lonza、Oxford 等国际领先基因治疗CDMO公司,达到国际水平。

从业绩来看,2019年至2021年,和元生物的营业收入分别为6291.45万元、14276.91万元和25494.91万元,扣非后的归母净利润分别为-3486.26万元、2666.77万元和4098.67万元,增速强劲。2022年一季度,预计和元生物的营业收入同比将增长39.11%~49.81%,扣非后的归母净利润同比增长15.34%~49.95%。

不过,从业绩水平也可以看出,和元生物的业务体量尚不足以与药明康德、博腾股份等抗衡。在基因治疗CDMO业务收入方面,和元生物仅有7.65%的国内市占率。

随着北交所公司转板在实操层面的逐步推进,有关北交所公司转板的相关规则、办法也在上周集体推出。

今年1月27日,观典防务(832317.BJ)申请转板科创板上会获得通过,成为首家北交所成功转板的公司,但其股票至今仍处于停牌状态。而紧接着,另一家拟转板创业板的北交所公司翰博高新也将在本周迎来上会。这一切,无疑都催促着转板规则的尽快落地。

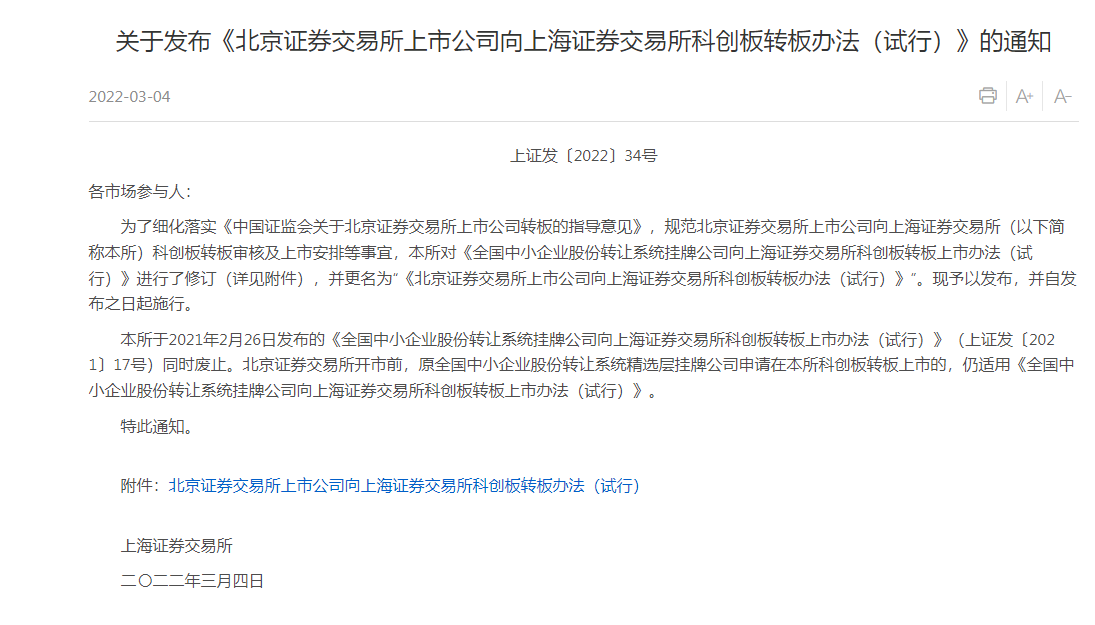

而就在3月4日晚间,上交所官网表示,为规范北交所上市公司向科创板转板审核及上市安排等事宜,对《全国中小企业股份转让系统挂牌公司向上海证券交易所科创板转板上市办法(试行)》进行了修订,并更名为《北京证券交易所上市公司向上海证券交易所科创板转板办法(试行)》,并自发布之日起施行。深交所也发布了《深圳证券交易所关于北京证券交易所上市公司向创业板转板办法(试行)》(以下简称《办法》)。

图片来源:上交所官网截图

与此同时,北交所官网则发布了《北京证券交易所上市公司持续监管指引第7号——转板》和《关于修订北交所上市公司转板相关临时公告模板的通知》。

在转板要求方面,根据沪深交易所的《办法》,转板公司应当在北交所连续上市一年以上,原精选层挂牌时间可与北交所上市时间合并计算;转板公司应当符合科创板或创业板的定位,市值及财务指标需符合科创板或创业板的上市标准。而转板申请的受理时间在5个工作日内,在受理申请文件之日起2个月内,沪深交易所作出是否同意上市的决定。

对于转板申请通过之后的相关事项,《办法》也提出,转板公司股票在科创板、创业板上市首日的开盘参考价调整为其在向沪深交易所申报转板前最后一个有成交交易日的收盘价。而转板公司控股股东、实控人、董监高所持转板公司的转板前股份,自公司在科创板、创业板上市之日起12个月内不得转让。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112