每日经济新闻 2022-02-10 09:11:15

每经记者|陈晨 李娜 每经编辑|何剑岭

截至今日,自1月1日资管新规正式落地已有1个月有余,这一重磅事件对券商资管行业产生了什么样的影响呢?

《每日经济新闻》记者注意到,资管新规限制了资管业务中的通道服务业务,明令禁止证券公司资金池业务,使得券商资管面临存续产品整改与运作模式的转变,整体规模也应声下滑。2021年末券商资管规模较2017年一季度峰值期减少了约11.1万亿元,去通道效果显著。同时,券商以主动管理为代表的集合资管产品规模比重在逐渐提升。

那么,在新的监管政策之下,券商究竟应该如何转型,才能在新一轮大资管浪潮中参与竞争并胜出呢?

随着监管框架逐渐完善,资管行业逐步迈入规范发展、竞争重塑的新阶段。2020年以来券商纷纷通过大集合公募化改造、设立资管子公司、申请公募基金管理业务资格等方式推进行业转型,尤其是通过资管子公司获取公募牌照进入了小高潮。

“去通道”效果显著

近160只大集合公募化改造产品面世

2012年5月券商创新大会后,券商资管业务规模快速增长,至2017年一季度末达到历史峰值18.77万亿。在此期间,券商资管的受托资产中超过80%为通道业务。然而,2018年4月,资管新规正式拉开了整治资产管理业务乱象的帷幕,不符合要求的机构需要进行整改,整改过渡期到2020年底结束,2020年7月时过渡期又延长至2021年底。

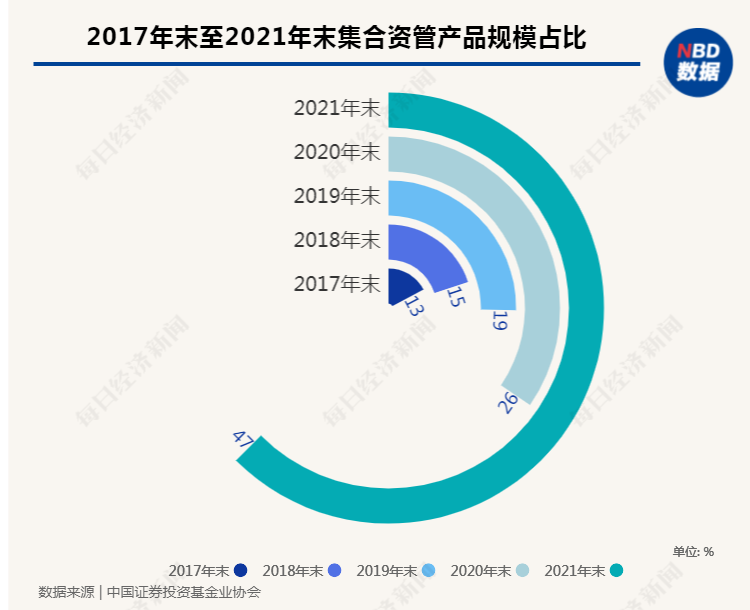

基金业协会数据显示,2017年末至2021年末,券商资管规模分别是16.52万亿元、12.91万亿元、10.34万亿元、8.01万亿元、7.69万亿元。2021年末券商资管规模较2017年一季度峰值期减少了约11.1万亿元,去通道效果显著。

而与此同时,以主动管理为代表的集合资管产品规模比重在逐渐提升,2017年末至2021年末分别达到13%、15%、19%、26%、47%。

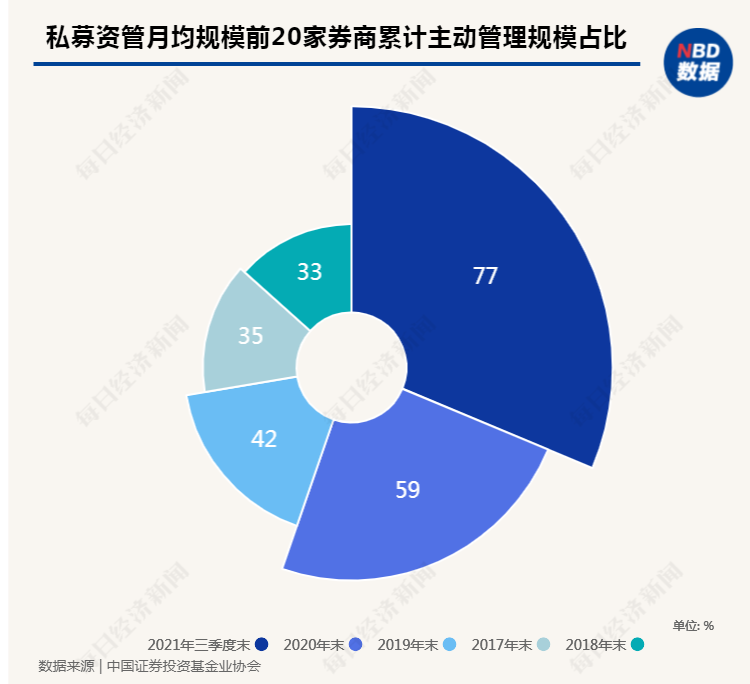

作为行业的佼佼者,私募资管月均规模前20家券商在去通道的同时,主动管理规模占比更大。数据显示,2017年末至2021年三季度末,行业前20家累计主动管理规模占比分别为35%、33%、42%、59%、77%。

数据进一步显示,截至2021年三季度,行业共有12家券商私募主动管理规模超过1000亿元。中信证券位居首位,达8527.75亿元,第二位和第三位分别是中金公司和广发资管,分别为8276.87亿元和3975.81亿元。

同时,目前已有近160只大集合公募化改造产品面世。Wind数据显示,截至2021年12月31日,共有34家券商(含券商资管)完成了149只大集合彻底的合同变更工作,已正式跻身公募基金产品系列。2019年8月,券商资管开启了一场大集合产品参公改造的行动,至今为时两年半有余。

赶在年底前拿到批文,进入2022年券商资管参公大集合的产品也不断露面。Wind数据进一步显示,1月11日,上海证券旗下首只参公大集合上海证券弘利集合资产管理计划正式成立。而在刚刚过去的1月,共有7家券商资管旗下的8只参公大集合产品成立。其中,海通资管在1月份总共成立了海通安泰、海通安悦以及海通品质升级三只产品。

那么,以追求绝对收益为主的券商资管产品,在2021年表现得如何呢?由韩庆执掌的中金新锐股票型集合资产管理计划2021年收益超过40%,成为年度券商大集合公募化改造中表现最为出色的产品,同时也是券商资管系下中表现最为出众的公募基金产品。此外,2021年共有中金新锐、中银证券健康产业基金、财通资管价值发现等7只产品收益超过30%。

2021年公募基金的收益分化十分明显,相比之下券商资管旗下的产品则显得更为稳健。

设立资管子公司

获取公募牌照进入小高潮

在积极申请公募资格方面,2021年,券商资管业务整改正式步入尾声,国泰君安两只完成参公大集合获批变更注册为公募基金,也被视为行业开始步入新阶段的标志。

对此,沪上某券商资管相关人士表示:“随着各家整改基本都已进入尾声,下一步可能是等待公募牌照的相关法规落地,这是我们目前比较关注的问题。”

2020年7月31日,证监会发布了《公开募集证券投资基金管理人监督管理办法(征求意见稿)》,允许同一主体同时控制一家基金公司和一家公募持牌机构。而这也被视为可为券商资管申请公募牌照提供更多的便利。

据了解,目前券商资管行业对公募牌照的申请格外地关注,筹备资管子公司进而申请公募基金牌照,已成为大多数券商的“必选动作”。

一家中型券商资管人士指出,积极申请公募资格,拓宽服务客户的工具,是券商资管实现差异化竞争、发挥自身优势的一大努力方向。从投资者构成情况来看,目前中小投资者仍占据较大比重,而券商私募资管产品投资门槛较高,使得公司的资产管理产品难以覆盖大部分中小投资者。

相比之下,公募基金的投资门槛大幅降低、客户认知度更高,可参与的除大部分个人投资者之外,还有保险公司、合格境外投资者(QFII)等众多机构投资者。券商资管获得公募牌照开展公募基金管理业务,可以与现有券商资产管理业务相互补充,有效降低投资门槛,为更广泛的客户群体服务。

图片来源:摄图网_401730486

据《每日经济新闻》记者不完全统计,2020年以来,至少有万联证券、华安证券、申万宏源证券、国海证券、中信证券、中金公司、华创证券、中信建投、国金证券以及东兴证券等券商均表示拟设立资管子公司。

与此同时,2020年以来,券商资管设立速度也不断加快,获批数量达新高,安信资管、甬兴资管、天风资管、德邦资管、山证资管等券商资管子公司相继获准设立。证券业协会数据显示,目前券商资管子公司数量达到20家。

其实,对于不少券商而言,设立资管子公司的主要目的在于申请公募牌照,从而切入公募赛道。 如中信证券、中金公司等均表示,设立资管子公司以从事证券资产管理业务、公开募集证券投资基金管理业务以及监管机构核准的其他业务,其中公开募集证券投资基金管理业务待相关法规出台后方可申请。值得一提的是,就在2021年初,国泰君安资管拿下了公募牌照,成为第14家拥有公募牌照的券商资管,距离上一次中泰资管于2017年12月获得公募牌照,时间已过去3年。

有业内人士指出,由于公募基金产品丰富,获取公募牌照有利于推动券商主动管理和财富管理转型。此外,一家有公募牌照的券商资管人士也告诉记者:“我们受益于公募牌照,而且具备优秀的投研能力,很早就向主动管理方向转型,因此资管新规要求去通道、净值化管理方面所带来的影响不大。”

谁能在新一轮大资管浪潮中

参与竞争并胜出?

由于面对不同的客户群体以及不同的行业投资风格,券商资管在转型过程中势必要面临一些新的挑战。

华南某大型券商资管人士告诉《每日经济新闻》记者:“由于机构管理结构差异,证券公司资产管理业务与公募基金公司基金业务会存在一定差异。为顺利推动完成公募化改造,公司组织对公募基金前中后台进行调研,深入了解公募产品的管理方法及难点、痛点,参照公募基金公司搭建新的管理机制,进一步完善系统功能及客户服务体系。

“投资管理方面,我们也结合产品整改过渡阶段和客户群体定位进行持续优化,在妥善安排流动性、保障存量客户退出权利的同时,在过渡期尽力实现业绩稳定,同时逐步建立转型后新产品的投资特点和风格,确保存量客户平稳过渡及新客户有序进入,这些都是本次公募化改造过程中的重点。”该券商资管人士进一步表示。

事实上,在多位券商资管人士看来,资管新规过渡期结束,行业正朝着回归本源、主动管理转型,取得了积极的变化和效果。主动管理需要时间去培育,各家机构的禀赋资源不同,可以制定特色化发展战略,券商资管行业应更加关注自身特色核心能力的锻造。

图片来源:摄图网_500522903

某券商非银分析人士指出,在券商资管未来的发展中,券商资管不一定要跑相对收益、打造明星基金经理的赛道,业务或可更多地侧重于把握原有竞争优势。券商一旦打通了资产、资金、策略、风控的全链条综合金融服务,券商资管就能够沿着业务链条提供全生命周期的服务,拓展ABS、REITs及供应链金融服务。

“资管新规落地后,不管什么类型的资管机构,要在新一轮大资管浪潮中参与竞争并胜出,都需要做到守正,不遗余力地修炼主动投资管理能力,打造优秀的投研团队、投研体系,持之以恒地积累投资业绩曲线,形成卓越可持续的投研文化。”华泰证券资管人士指出。

此外,上海一家券商资管人士则从私募资管和公募两个方面进行了分析。他认为,券商需要从客户需求出发,结合自己过去积累的经验去发展资管业务,在私募资管领域通过不断提升客户服务能力、持续增强与优化投资策略,全方位为客户的差异化需求服务。在公募方面,需要根据现有优势,打造特色产品线,争取在公募产品上做出特色,比如围绕二级债基类、偏债混合类、量化对冲类、特色权益类产品进行布局,为市场提供更多差异化的产品选择。

记者:陈晨 李娜

编辑:何剑岭

视觉:刘青彦

排版:何剑岭 马原

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112