每日经济新闻 2022-01-25 19:01:30

◎对于兴禾股份被取消审核,有传闻猜测“不可抗力”或与兴禾股份的发行律所——金杜律所有关,后者或被卷入乐视网虚假陈述案中,因此金杜律所负责的IPO项目也将受到影响。1月24日上午,《每日经济新闻》记者来到金杜律所北京办公室,多位金杜员工表示律所业务都在正常进行。金杜律所一位工作人员表示,这次的网络传言大部分属于猜测,他们已经针对一些失实报道向平台投诉,但具体失实情况不便透露。

◎兴禾股份的业绩在2020年出现较大下滑,来自苹果产业链的收入的减少是主要原因。对此,兴禾股份介绍,苹果产业链厂商对自动化设备的采购需求在不同期间可能存在较大波动,自2019年起,受公司产品应用领域涉及的苹果产业链自动化设备更新换代需求下降等因素影响,公司苹果产业链致订单下降较多并导致2020年收入大幅下滑。

每经记者|吴泽鹏 杨煜 每经编辑|张海妮

深圳市兴禾自动化股份有限公司(以下简称兴禾股份)的创业板IPO申请在上会前夜被取消审核,该事项也将其IPO服务机构之一的北京市金杜律师事务所(以下简称金杜律所)推上了风口浪尖。深交所披露,此次兴禾股份在临门一脚被叫暂停的原因是“因不可抗力、意外事件或者其他特殊情形”,因此有传闻猜测,金杜律所卷入乐视网虚假陈述案件,或将接受立案调查。

金杜律所北京办公室一位工作人员回复《每日经济新闻》记者称,这次的网络传言大部分属于猜测,已针对失实报道向平台投诉,但具体失实情况不便透露。1月24日下午,该人士经与律所合伙人沟通后给记者发来信息称,“目前阶段我们可能还是不适合发声”。记者也联系了兴禾股份方面,但截至发稿未获回复。

另一方面,记者发现,兴禾股份主营业务是为“果链”企业提供自动化设备,其在报告期内来自苹果产业链的收入占比最高达到98.38%;同时,受“果链”采购需求波动影响,2020年,兴禾股份营收同比下滑24.22%,归母净利润同比下滑49.77%;在招股书(上会稿)中,兴禾股份还预测,2021年全年归母净利润可能进一步下降。

图片来源:视觉中国

兴禾股份在1月20日收到了取消审核的消息。深交所补充公告披露,此番临门取消审核的原因在于兴禾股份“涉及本所《创业板上市委员会管理办法》第二十条的情形”。

《创业板上市委员会管理办法》第二十条显示,“因不可抗力、意外事件或者其他特殊情形,导致审议会议无法按照原定安排召开的,本所可以另行安排或者取消会议,并在本所网站公布”。

“取消审核”事发突然,实际上,就在一周前的1月14日,在深交所发布的2022年第3次审议会议公告中,兴禾股份仍是审议对象之一,根据安排,兴禾股份本应在1月21日上会接受创业板上市委员会审核。

随后,有传闻猜测“不可抗力”或与兴禾股份的发行律所——金杜律所有关,后者或被卷入乐视网虚假陈述案中,因此金杜律所负责的IPO项目也将受到影响。

1月24日上午,《每日经济新闻》记者来到金杜律所北京办公室,多位金杜员工表示律所业务都在正常进行。金杜律所一位工作人员表示,这次的网络传言大部分属于猜测,他们已经针对一些失实报道向平台投诉,但具体失实情况不便透露。

金杜律所是IPO服务“大户”之一,据Wind数据,2022年1月(截至1月23日),金杜所已服务4家IPO企业,业务量在为IPO企业服务律所中排名第一;而2021年,金杜律所服务IPO项目34个,排名第5;2020年服务数量则是27家,排名第6。

《每日经济新闻》记者查询发现,2022年服务的4家IPO企业中,3家已注册生效,1家在2021年12月7日通过上会审核,并在1月7日提交了注册,正等待生效。此外,2021年及之前,金杜律所服务的科创板、创业板IPO项目中,还有7家企业已经提交注册,正等待注册生效。

对于是否收到服务律所相关消息或是IPO进程是否受到影响,记者于1月24日也尝试致电上述7家IPO企业,但均未得到回复。前述金杜律所工作人员则介绍,对于有疑问的客户已经逐一进行告知和安抚。她还表示,金杜律所现在不回应是还没有到适合发声的阶段。

兴禾股份是一家“果链”企业,属于苹果公司的二级供应商。根据首轮回复介绍,兴禾股份与苹果产业链合作始于2009年,2012年与苹果公司直接建立商业联系,并于2013年成为苹果公司合格供应商。

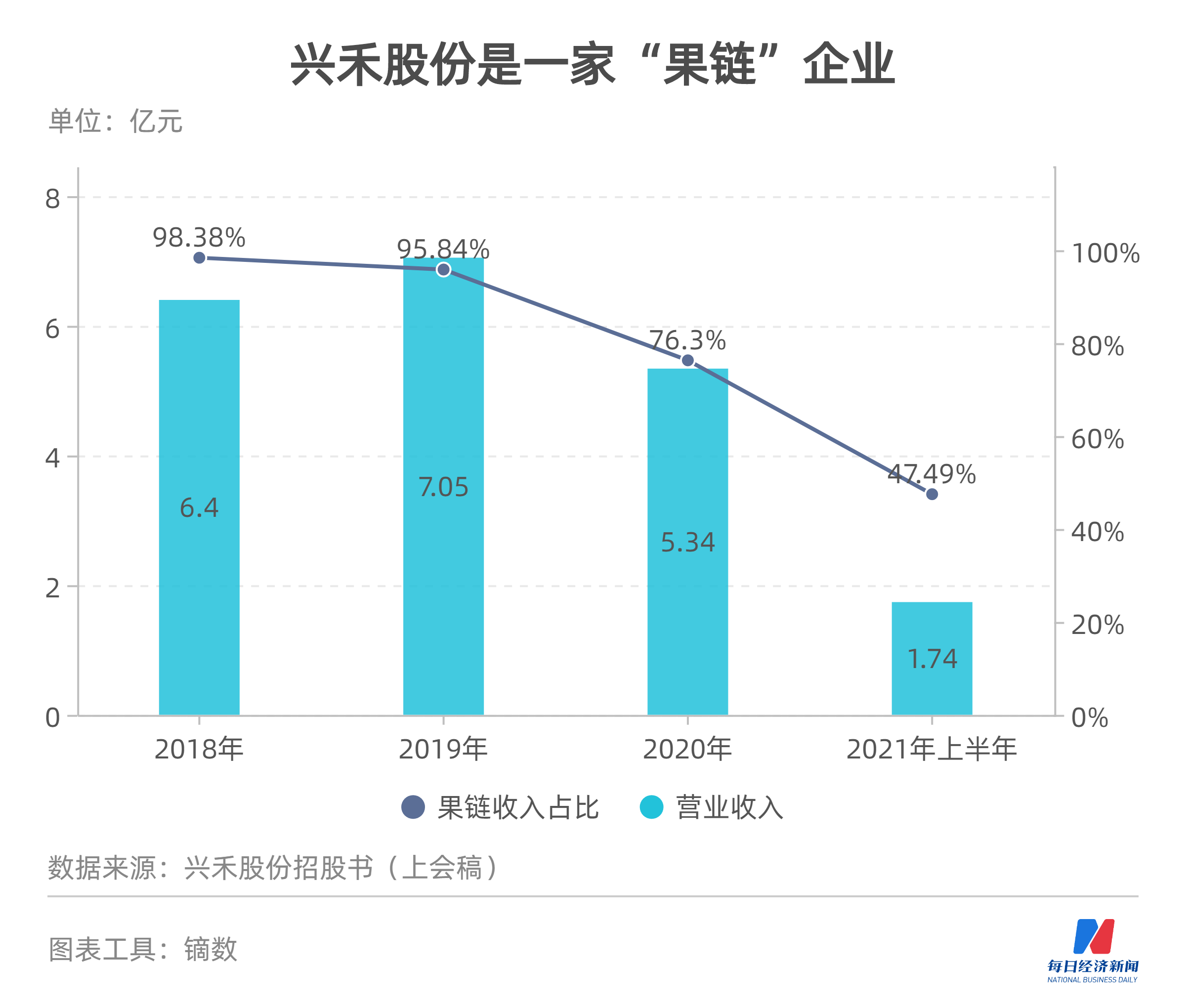

加入苹果产业链,为兴禾股份的前期发展带来较大提升,但近几年,“果链”上的客户们并未能给兴禾股份提供业绩持续增长的动力,2018~2020年及2021年上半年,兴禾股份的营业收入分别为6.4亿元、7.05亿元、5.34亿元和1.74亿元;对应净利润分别为1.77亿元、2.34亿元、1.12亿元以及2008.43万元。

其中,2018~2020年及2021年上半年,兴禾股份苹果产业链收入分别为6.29亿元、6.73亿元、4.06亿元和8264.76万元,占当期主营业务收入的比例分别是98.38%、95.84%、76.30%和47.49%。

对比可见,兴禾股份的业绩在2020年出现较大下滑,来自苹果产业链的收入的减少是主要原因。对此,兴禾股份介绍,苹果产业链厂商对自动化设备的采购需求在不同期间可能存在较大波动,自2019年起,受公司产品应用领域涉及的苹果产业链自动化设备更新换代需求下降等因素影响,公司苹果产业链致订单下降较多并导致2020年收入大幅下滑。

此外,兴禾股份也举例分析称,2020年苹果公司发布的手机新机型不再随手机附送快充电源,可能导致苹果产业链电源厂商大幅缩减自动化设备投资。如果苹果公司未来新品开发中持续未在公司产品涉足领域发生重大设计调整,或苹果公司销售政策变动,使得厂商客户大幅缩减自动化投资需求等,则公司苹果产业链收入可能会持续下滑。

对苹果产业链的依赖,使得兴禾股份在2020年业绩出现较大波动的同时,也让交易所对其未来业绩稳定性发出疑问,在第三轮问询时要求兴禾股份进一步说明报告期内业绩下滑和未来发展趋势。

从回复内容来看,兴禾股份预测2021年营业收入约为5.3亿元至5.6亿元,与上一年度相比基本稳定;同时,预计2021年全年新增订单金额约为6.5亿元至7亿元,基于新增订单良好,2022年营业收入有望较2021年实现一定规模的增长。

净利润方面,兴禾股份表示,考虑到2021年营业收入中新客户、新业务的占比较高,且新客户与新业务的毛利率低于原有业务较多,因此,2021年归母净利润与扣非后归母净利润将较2020年下降。

为降低业务领域及终端客户过于集中的风险,近几年,兴禾股份也在积极开拓新业务,进行多元化布局,但从目前来看,成效仍不明显。

根据招股书(上会稿),兴禾股份积极拓展动力电池的核心业务,在2018年已投入一定的研发支出在动力电池的智能制造设备的研发,已开发出可以兼容消费电池电芯与动力电池电芯两类产品的叠片工艺,并基于该等工艺开发出锂电电芯高速切叠一体机,并推出了动力锂电包膜机、打包机等新产品。

动力电池之外,兴禾股份还在拓展手机组装业务。兴禾股份在招股书(上会稿)中表示,手机厂商在实现整机组装自动化,从而降低人工成本、满足加工工艺精度、提高组装良率和产能方面存在着较大需求,公司于2017年起开始研发相应技术和产品,现已开发出了标准化手机组装平台,并实现了相关产品的大批量自动化生产。

对于新业务的开发成果,在第三轮问询函回复中,兴禾股份透露,截至2021年9月末,涉及动力电池、动力电芯设备的收入金额为1129.27万元,在手订单6690.53万元。手机组装业务方面,2020年和2021年1~6月,公司实现手机组装产品销售收入分别为2664.42万元和1640.29万元。从上述新业务的收入数据来看,兴禾股份的开拓仍有待转化为有效收入。

兴禾股份表示,电芯制造与手机组装是公司未来重点发展方向,动力锂电设备有望成为公司重要的收入来源。

封面图片来源:摄图网-500850476

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112