每日经济新闻 2022-01-20 17:59:09

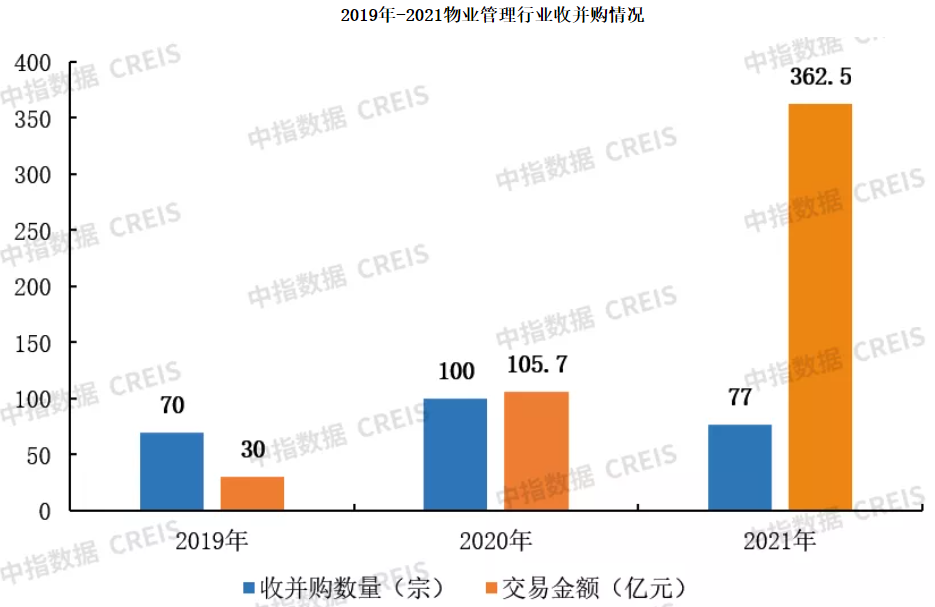

◎2021年物业管理行业已披露相关信息的并购交易达77宗,涉及并购方36家物业企业;交易总金额约362.5亿元,相比2020全年交易总额大幅增长约243%。从并购规模来看,并购面积TOP10企业平均并购规模为8667万平方米,碧桂园服务、恒大物业、合景悠活、万物云2021年并购面积超过1亿平方米。

每经记者|陈利 每经编辑|魏文艺

2022年开年,物业行业的并购案便频频上演。

1月5日晚间,华润万象生活公告称,拟以不高于10.6亿元收购禹洲物业,这也是开年后首起物业并购案;同日,南都物业宣布以1.32亿元收购中大物业100%股权和普惠物业80%股权;1月10日,合景悠活宣布拟以1.65亿元收购广东特丽洁环境工程有限公司50%股权;1月12日,永升物业收购郑州智萍企业管理100%股权。

事实上,物业行业的收并购近年来正愈演愈烈。中指研究院数据显示,2021年物业管理行业已披露相关信息的并购交易达77宗,涉及并购方36家物业企业;交易金额约362.5亿元,相比2020全年交易总额大幅增长约243%。

“‘规模为王’的时代背景下,‘扩规模’仍是头部物业服务企业战略优先目标。2022年物业行业并购热潮仍将持续,头部物业企业(尤其是上市企业)仍将成为并购市场中的主导方,国有物业企业逐步入局并购市场,并购数量、金额、业务类型均将提升。”

中指研究院物业事业部副总经理牛晓娟向《每日经济新闻》记者表示,在并购企业内容方面,除物业管理公司外,涉及社区增值服务、智慧科技类企业将逐步增加;在并购决策方面,投前、投后管理变得更加重要,“有质量”的并购将成为重要趋势之一。

数据来源:中指研究院

在“规模为王”的行业背景下,提升规模保证绝对实力成为头部物业企业的共识。

实事上,近年来头部物业企业的竞争早已处于抢跑的状态。如2021年初,多家头部物业企业便纷纷在业绩会上公布未来成倍的规模扩张目标,也为全年的市拓热潮定下基调,而大手笔并购动作也显现出企业的规模焦虑。

以碧桂园服务为例,其2021年启动了三笔大手笔并购,分别是以54.32亿元收购蓝光嘉宝服务股权、以不超过100亿元收购富力物业以及以不超过33亿元收购彩生活服务核心资产邻里乐控股。这三笔并购就花了碧桂园服务187亿元,约占2021年物管行业收并购总金额比重的47%。

来源:中指研究院

需要注意的是,还有不少物企踩点年关,接二连三推动并购项目落地。2021年12月30日,世茂服务、碧桂园服务、招商各余、朗诗绿色生活等物企也不约而同地纷纷从收并购市场冲刺一笔“跨年”订单。

进入2022年,物企行业的并购依然在加速启动,华润万象生活、旭辉永升服务、南都物业、合影悠活等物业企业率先开启新一轮并购大潮。

中指研究院数据显示,2021年物业管理行业已披露相关信息的并购交易达77宗,涉及并购方36家物业企业;交易总金额约362.5亿元,相比2020全年交易总额大幅增长约243%。从并购规模来看,并购面积TOP10企业平均并购规模为8667万平方米,碧桂园服务、恒大物业、合景悠活、万物云2021年并购面积超过1亿平方米。

2021年物业企业并购面积TOP10(万平方米) 数据来源:中指研究院

受行业频繁并购事件影响,物业行业集中度也在进一步提升。

克而瑞物管数据系统CPIC监测显示,2021年物管企业的TOP10门槛值大幅提升,企业要进入行业发展前10名,在管面积值要达到2.70亿平方米以上,这与2020年的数值相比提升了8300万平方米,增幅为44.39%。

“房地产流动性危机传导,是2021年大宗并购交易频发的直接诱因;其次企业扩规模、求发展,是并购狂潮的内生驱动力;并购资金充足,为并购规模化的支撑性因素。”

中指研究院物业事业部高级分析师吴奎勇分析认为,2022年物业行业“大鱼吃大鱼”的现象仍将发生,部分中小型物业企业借力并购、市场拓展、战略合作等多种手段快速提升市场份额,甚至实现弯道超车;行业未来集中度将进一步提升,同时市场分化也将加剧,行业整体呈现出一种“长尾效应”,头部企业凭借突出的规模优势,赢得更高的市场认可和期待。

此外,据国金证券研报分析,虽然近期地产政策已边际改善,但经营层面现金流的好转仍需一定时间,而债务偿还具有刚性,部分遭遇现金流困境的地产公司或仍将出售旗下物业公司换取现金。

需要注意的是,在物业收并购战愈演愈烈的背景下,过去一年里有着国资背景的头部物业一直表现得很安静,但在近期却突然发力。

2021年12月29日,招商积余发布公告称,其与中国南方航空集团有限公司于近日签署了《产权交易合同》,以2.3亿元的价格受让南航集团旗下的南航物业95%股权。就在此前几天,招商积余还以5362万元收购上海航空工业(集团)有限公司旗下上航物业100%股权。

招商积余在其官网中称,公司紧抓国资大企业剥离“非主业、非优势业务”资产窗口期,发挥出央企物业旗舰的优势。而南都收购的南航物业与上航物业均为央企背景。

同样有着国资背景的华润万象生活也在2022年仅过去一周时间里,官宣其上市一年后披露其第一起并购案:拟耗资10.6亿元收购禹洲物业。

“2022年开年就迎来国企出手高溢价收并购,预示着接下来一年收并购市场的走向。”嘉和家业分析支持,这也说明物业行业的收并购窗口期还远未过去,在头部物企逐渐减缓收并购速度时,国资物企或将成为收并购市场的新兴势力。未来更多国企可能会一改过往较为低调的收并购战略,主动出击,寻求更多的市场机会。

中信证券也在研报中指出,近来行业并购节奏加快,民企在灵活性上具备优势,但预计未来国有企业的活跃度将提升。

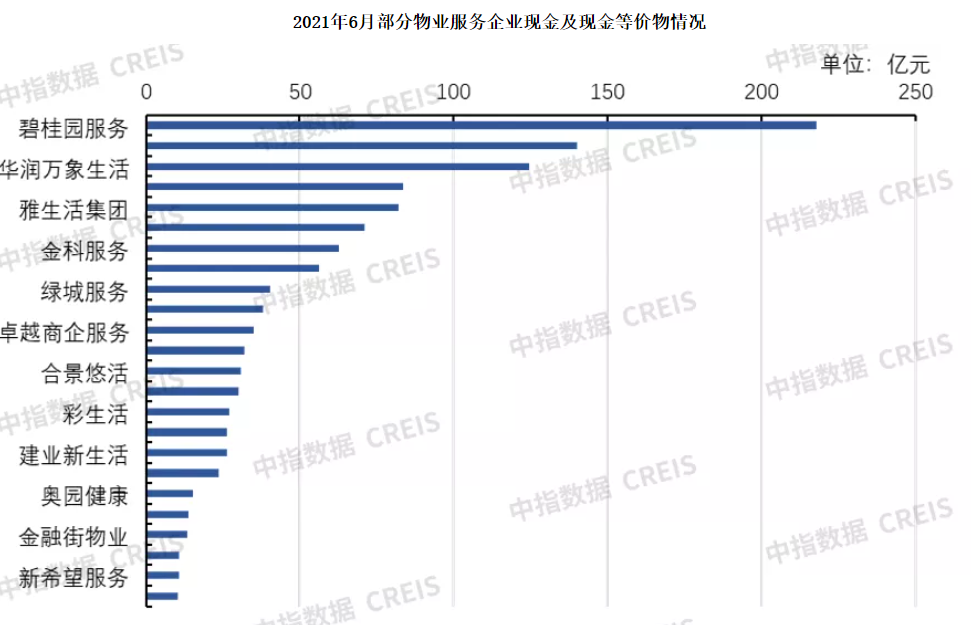

据中指研究院统计,从截至2021年6月的账面资金看,部分物业企业用于收并购的弹药充足,足以继续支撑今后的高强度收并购行动。因此,预计未来几年内,通过收并购扩规模的方式仍然会持续。

数据来源:中指研究院

不过值得注意的是,当市场收并购热度空前的同时,部分物企收购态度却愈发谨慎,主要表现为2021年收购溢价下调、多起收购事件取消以及收购方制定更复杂的对赌条例。

今年元旦假期最后一天,融创服务控股有限公司发布公告,宣布终止收购第一服务约32.22%股权的事项,原因为“卖方在2021年12月31日突然推翻双方此前在交易对价及相关交易安排方面达成的共识,最终导致正式协议无法完成签署。”

而这并非物业行业第一笔终止的收购事件。2021年10月20日,恒大物业、合生创展同时发布公告,宣布合生创展200.4亿港元收购恒大物业50.1%股权终止。更早之前的2021年4月14日,旭辉永升服务宣告中止收购彰泰物业65%的股权。

“从当前物业企业自身发展需求以及地产板块的现状来看,2022年物业行业的收并购市场活跃度仍将维持在高位。且在市场仍面临较高不确定性的情况下,收购方将更多考虑标的未来业绩的可实现性及并入后的运营情况,严格筛选对象,以更为谨慎的态度看待收并购。”

嘉和家业分析指出,随着行业格局的逐渐落定,后规模时代的竞争即将兴起。智慧服务和社区内公共服务作为当前的发展热点,也将是物业企业突破边界、跨越波谷的战略之选。

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:摄图网-300475062

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112