每日经济新闻 2022-01-07 09:42:15

每经记者|岳琦 杨煜 每经编辑|文多

■相关公司:微纳星空

■行业属性:卫星制造

■估值/融资轮次:完成Pre-B轮融资,2021年最新估值18亿元,预计2023年申报科创板

■核心竞争力:卫星平台及核心组件、载荷全部自研,形成10公斤~1吨卫星平台系列

■未来关键词:卫星互联网、专注卫星制造

卫星互联网时代越来越近。

美国SpaceX公司的“星链”项目已累计发射近2000颗卫星,未来可能还将发射4万颗。在中国,卫星互联网计划已被纳入新基建,拥有卫星制造能力的商业航天企业也因此成为资本追逐的热点。

北京微纳星空科技有限公司(以下简称微纳星空)是近年兴起的卫星制造企业之一。目前,微纳星空已经完成9颗卫星的发射,累计获得近5亿元融资。该轮融资结束后,微纳星空将实现500kg级卫星研制和批量生产能力。

民营商业航天的技术实力不断增强,但也面临着订单不足的市场难题。

近日,在接受《每日经济新闻》“对话未来科技”栏目记者独家专访时,微纳星空董事长兼总经理高恩宇表示,行业“工具”已经备好,但下游的应用市场还需要一定时间的培养。以卫星星座为例,还没有国内大型星座任务真正完成定型,卫星的批量化生产也就无法真正启动。

商业航天的浪潮卷过,投资者的眼光也变得更加犀利。在热衷于商业航天产业的同时,投资者更加注重投资标的的技术真伪以及获取商业订单的能力。在高恩宇看来,商业卫星企业当前更重要的是拥有技术匹配能力并控制成本,才能赢得参与国家主流任务的机会,向头部企业进发。

微纳星空昌平AIT(总装集成测试)工厂

图片来源:受访方提供

谈发展路线:要长期啃技术上的硬骨头

卫星产业包括卫星制造业、发射服务业、地面设备制造业和卫星运营服务业。其中,地面设备制造业和卫星运营服务业两个环节属于卫星应用产业的范畴。

纵观整个商业航天产业链的各环节,卫星制造业务的市场规模要小得多。据美国卫星工业协会(Satellite Industry Association)报告,2020年全球卫星产业收入约2710亿美元,其中卫星服务市场的收入占到了44%。

国内民营航天企业的成立时间大多不过五六年,大部分仍在依靠融资维持发展。出于快速商业化的要求,从制造业务向应用服务延伸成为不少民营商业卫星企业的选择。例如,天仪研究院、长光卫星等商业卫星制造商均在卫星研制的基础上提供数据服务。此外,银河航天、九天微星等企业从一开始便瞄准了潜力巨大的低轨卫星互联网。据华泰证券分析,2022年全球低轨卫星互联服务市场规模将达1100亿~2000亿美元。

同时,对上述商业卫星企业来说,往往选择只扎根某个卫星应用领域。例如九天微星主打通信卫星、长光卫星主打遥感卫星等。

不过,高恩宇与微纳星空选择在高端卫星制造上死磕到底。既不专攻通信卫星或遥感卫星这样的细分领域,也不组建自己的星座,考虑更多的是产品的通用化,对各种载荷的适应性和融合性,进而适应用户的差异化需求。

“从市场规模上来说,肯定是做应用的市场大。”高恩宇打了个比方,“就像APP的市场一定比华为手机的市场大,但华为就不值钱了吗?”在他看来,同时进行制造和应用业务只是商业航天行业早期的特殊情况,未来的行业局势将是“术业有专攻”。

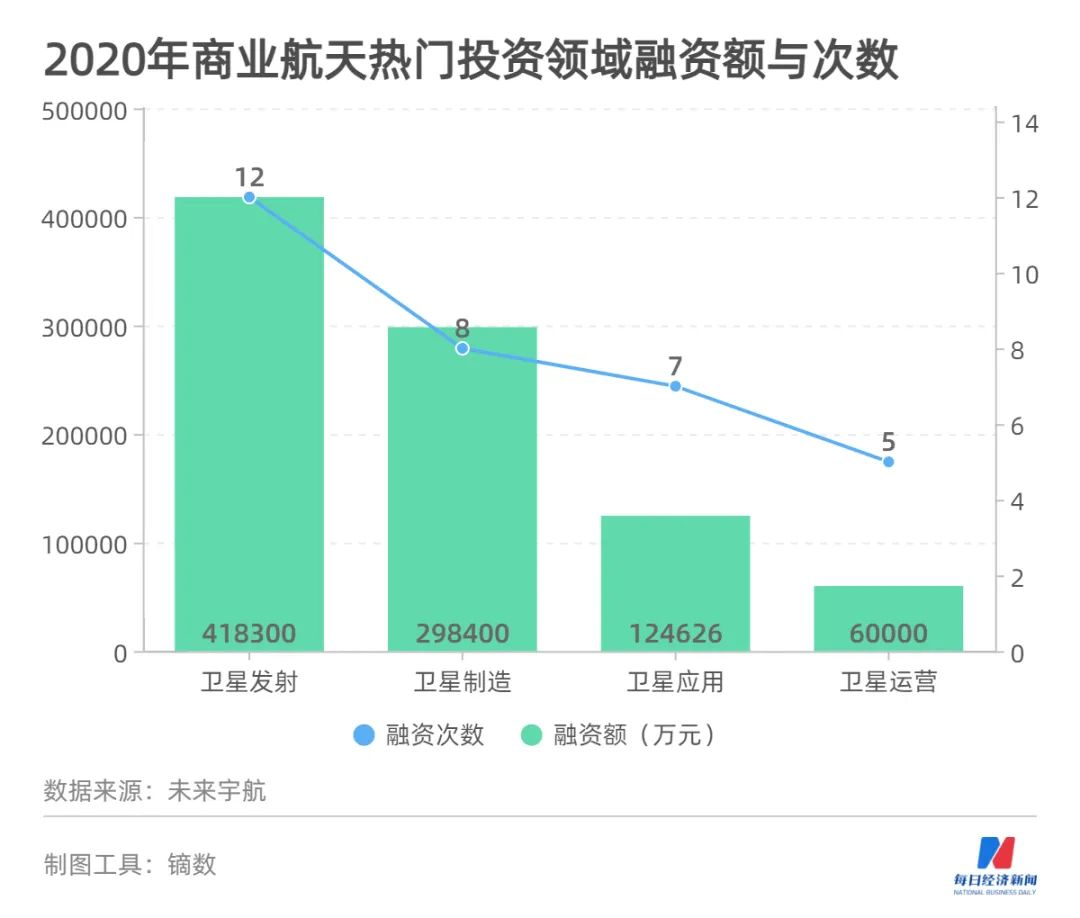

专注卫星制造并未减少资本对微纳星空的青睐。实际上,商业航天产业链条绵长,但下游的各类应用场景都要依靠卫星,因此未来市场对卫星制造与发射的需求清晰可见。据未来宇航统计,2020年约46%的商业航天融资流向卫星发射领域,约33%的商业航天融资流向卫星制造领域。

高恩宇表示,微纳星空的风格某种程度上和华为类似,会长期啃技术上的硬骨头。在他的规划里,这家起家于微小卫星的企业,从研制几十公斤的卫星,到500kg级以上的卫星,未来目标是能够制造1吨以上的卫星、10吨的飞船和20吨的空间站,真正成为国家航天需求的有益补充力量。

谈市场竞争:切入主流任务才能做到头部

航天的投入都是豪赌式的。高恩宇告诉记者,一颗500kg的卫星从制造到发射,需要投入一两亿元的资金。

成本控制是民营航天企业经营逃不开的关键词。这不仅关乎现金流的稳健,也是决定市场需求的重要因素。目前,民营航天企业控制成本的措施有三种:通过科学管理缩短卫星的研制周期,提高劳动效率,但核心还在于关键零部件是否能够实现自研。

“卫星项目本身是集成项目,供应来自全球供应链。而卫星归根结底想解决降成本的问题,是(需要)很多核心的零部件要能够自主研制。”高恩宇解释道。但同时,民营企业也要在一定程度上与外界合作,避免成为“孤岛”。据介绍,SpaceX的自研比例大概占50%到70%,微纳星空基本上也是按照这个比例,来布局卫星核心零部件的自研。

技术差距是制约民营商业航天企业发展的另一道门槛。国内的商业航天企业基本在2014~2015年成立,同已经发展数十年的“国家队”相比,无论是资源、技术储备还是人员规模均存在不小差距,而国家99%的卫星采购需求仍在航天体系内单位的掌控中。

用高恩宇的话来说,谁能切入主流任务,谁才能在民营航天企业中做到头部。2021年4月,中国卫星网络集团有限公司正式揭牌,或将带来数千颗卫星需求。而现有的微小卫星产能明显不足,这为卫星制造企业带来了机遇。

中国卫星互联网建设这块“香饽饽”让新一批探路者在卫星制造领域跃跃欲试。

不过,从一颗卫星的研发制造,到办理发射手续、购买火箭发射,即使不考虑时间变化下的收费波动,整个过程也需要一两年。高恩宇认为,从行业竞争加速格局来看,虽然现有的民营卫星制造企业还没有到正面竞争的阶段,但随着头部卫星公司的逐渐成长,现在从零开始的初创卫星公司机会已经不大了。

投资者在热衷于商业航天产业的同时,更加注重投资标的技术的真伪以及获取商业订单的能力。技术和性价比,是商业卫星企业未来稳定获取订单的凭仗。

高恩宇解释道,对于商业卫星企业来说,一是创新技术能力的不断突破,比如分辨率不断走高,卫星上天以后能稳定地回传图像;第二则是性价比的不断提升,同样重量级的卫星与体制内相比成本更低。

海淀AIT(总装集成测试)工厂

图片来源:受访方提供

谈行业前景:要靠应用场景驱动卫星市场

在全球卫星互联网的竞争中,美国SpaceX的“星链”项目走在前列。至今,已累计发射近2000颗“星链”卫星,未来可能还将发射4万颗卫星。据马斯克预计,“星链”项目未来的每年营收将超过300亿美元。

不过,优质轨道、频道资源是稀缺的,这成为太空资源的竞争焦点之一。近两年,在卫星互联网带动的高需求预期下,包括微纳星空在内的多家商业卫星企业纷纷启动卫星批量化生产计划,提速卫星互联网建设。

《每日经济新闻》记者注意到,业内不少企业都具备短时间内开展批量化生产的能力,但由于市场大规模需求不足,还没有一家真正开始批量化生产。

以卫星星座为例,还没有国内大型星座任务真正完成定型。而无论是商业航天,还是其他行业,所有的自动化产业必须要有一个大前提,就是产品和设计的定型。

因此,一个明显的事实是,尽管业内普遍预期商业航天未来的市场规模庞大,但无论是从企业融资轮次来看,还是从订单数量来看,国内的商业航天产业仍处于发展早期,下游市场仍需一定时间的培养。

同很多商业航天企业一样,微纳星空也经历了一段自己培养用户的过程。“首先要用户自己下决心,有点想法。接着我们来告诉用户该做多大的事情,实现什么样的功能,怎么省钱,大概多少钱能做下来,一年大概能收入多少钱。”高恩宇表示。

据《每日经济新闻》此前报道,现阶段我国航天领域的客户仍以政府、军方以及央企居多,存量客户与市场需求仍待进一步挖掘。

卫星应用企业是驱动下游市场需求的关键。正如智能手机上形形色色的APP带动了智能手机的发展,卫星领域的发展也要靠应用牵引行业。同时,卫星应用的拓展又有赖于卫星成本的下降。当工具足够便宜,并延伸出其他的应用后,也能反哺卫星产品的发展。

目前,国内的主流卫星应用企业仍以传统应用企业为主,基本成立于民营商业航天浪潮来临之前。

其中,主要卫星导航应用公司如北斗星通(002151,SZ)、合众思壮(002383,SZ)等,其业务依然围绕北斗卫星展开;部分卫星通信应用企业开始与新浪潮中诞生的民营航天企业接触,如华力创通(300045,SZ)在2021年宣布与九天微星在卫星互联网和商业航天产业化方面展开合作。

目前,卫星遥感应用企业的拓展空间相对来说更加广阔。此前,遥感应用的客户主要为B端用户,并且很多数据都来自国外。随着商业航天快速发展带来低成本、高质量、更丰富的空天数据,遥感应用企业不仅可以拥有自主可控的低成本卫星产品,同时也有了向C端市场拓展的机遇。

微纳星空卫星飞行控制指挥中心

图片来源:受访方提供

商业航天企业的探路者们也在催生新兴领域客户与新的卫星应用场景,例如通过把卫星测控、数据共享给学校,开拓航天科技教育的业务板块。

整体来看,商业航天下游市场的需求已经显现出上涨趋势。不过,要打开卫星应用的想象空间并不是件容易的事。就像在智能手机刚出现之时,很难想象APP市场的未来样貌,如何释放更大的卫星应用价值也是不容忽视的挑战。

记者手记|找准定位是商业航天企业关键命题

商业航天产业链的细分领域众多。资金实力雄厚的企业或许可以像SpaceX公司一样横跨多个环节,并行发展制造及应用业务。不过,国内商业航天企业正处于起步期,资源有限、融资能力参差不齐。解决最初级的生存需求后,创业公司需要尽快找到自身优势和定位,在核心业务上做优、做强、做大。

另一方面,卫星互联网是整个商业航天产业的机遇。卫星互联网前期以基础建设为主,将带来大量低成本、批量化的卫星制造需求。但抓住机遇靠的不是运气,是实力。卫星互联网建设需要长时期的战斗,瞄准这块市场的探路者们要保持定力和耐心,扎实提升卫星制造能力。

记者:岳琦 杨煜

编辑:文多

视觉:邹利

排版:文多 马原

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112