每日经济新闻 2022-01-04 21:12:30

◎工程质量检测业务也存在一定的风险性。招股书(申报稿)披露,2016年8月,湖南省永州市道县白马渡镇正在建设的秀峰庙大桥发生较大坍塌事故,造成4人死亡,该事故中,湖南联智桥隧技术有限公司(联智科技前身)监理咨询分公司为该项目监理单位未全面履行监理责任,受到永州市安全生产监督管理局行政处罚,罚款56万元。

◎除湖南勋辉外,2018年,在无真实业务支持的情况下,联智科技也通过关联方湖南联智工程技术有限公司取得银行贷款1000万元;在无全部真实业务支持的情况下,2019年还通过另一关联方取得银行贷款7610万元。这些均属于转贷行为。

每经记者|吴泽鹏 每经编辑|张海妮

湖南联智科技股份有限公司(以下简称联智科技)首轮问询回复函于2021年10月底在创业板发行上市审核信息公开网站正式披露。

《每日经济新闻》记者了解到,联智科技主营业务是为道路、桥梁、隧道、铁路等交通和城市基础设施工程提供质量与安全技术服务。同时,公司也销售智能张拉系统、智能压浆系统等预应力智能装备。报告期内(2018年~2020年,下同),该企业营收及盈利均实现大幅增长。

不过,联智科技与年度大供应商湖南勋辉科技有限公司(以下简称湖南勋辉)关系密切,该企业在成立短时间内即成为联智科技的主要供应商,并协助联智科技以“转贷”方式取得银行贷款,同时,联智科技还向其出租房屋。这些事项也引发关注,联智科技被要求作出进一步说明。

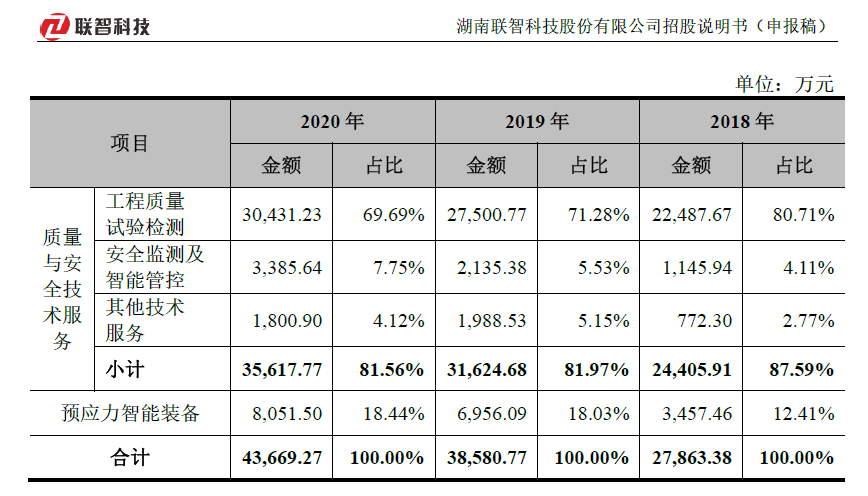

在招股书(申报稿)中,联智科技介绍,公司从最初的工程质量试验检测单一业务,发展至工程质量试验检测、安全监测及智能管控和预应力智能张拉系统、智能压浆系统等多项业务,2018年~2020年,其主营业务收入分别是2.79亿元、3.87亿元及4.38亿元;分别实现归属于母公司股东的净利润3512.40万元、5467.78万元和7005.56万元。

根据首轮问询回复函,工程质量试验检测内容较为简单,公司对涉及工程结构安全及使用功能的建筑材料、构配件、设备等的性能进行抽样检测和见证取样检测,大部分属于第三方检测性质;安全监测及智能管控业务范围要广得多,内容既包括提供基础设施、地质灾害、区域公共设施多个场景的安全监测及预警服务等,还包括隧道照明节能控制系统及节能服务、智慧隧道管控平台等服务及产品。

需要注意的是,联智科技收入来源仍是以工程质量试验检测为主,根据招股书(申报稿)披露,2018年~2020年,联智科技在该业务上分别实现收入2.25亿元、2.75亿元及3.04亿元,收入占比达到80.71%、71.28%及69.69%,占比在逐年下降。

图片来源:招股书(申报稿)截图

不过,工程质量检测业务也存在一定的风险性。招股书(申报稿)披露,2016年8月,湖南省永州市道县白马渡镇正在建设的秀峰庙大桥发生较大坍塌事故,造成4人死亡,该事故中,湖南联智桥隧技术有限公司(联智科技前身)监理咨询分公司为该项目监理单位未全面履行监理责任,受到永州市安全生产监督管理局行政处罚,罚款56万元。

记者注意到,根据永州市人民政府成立的事故调查组调查报告,经调查,湖南联智桥隧技术有限公司监理咨询分公司安排王铁强担任秀峰庙大桥的监理人员,但并未向联智科技报告,且王铁强没有监理资质证书,也未签订聘用合同。

交易所首轮问询要求联智科技说明避免再出现类似事故采取的措施,且需要在招股材料“重大事项提示”中补充相关风险提示。

联智科技称,未来三年在不断提升工程质量试验检测服务和预应力智能装备业务的盈利能力基础上,将大力发展基于卫星技术的安全监测及智能管控服务。

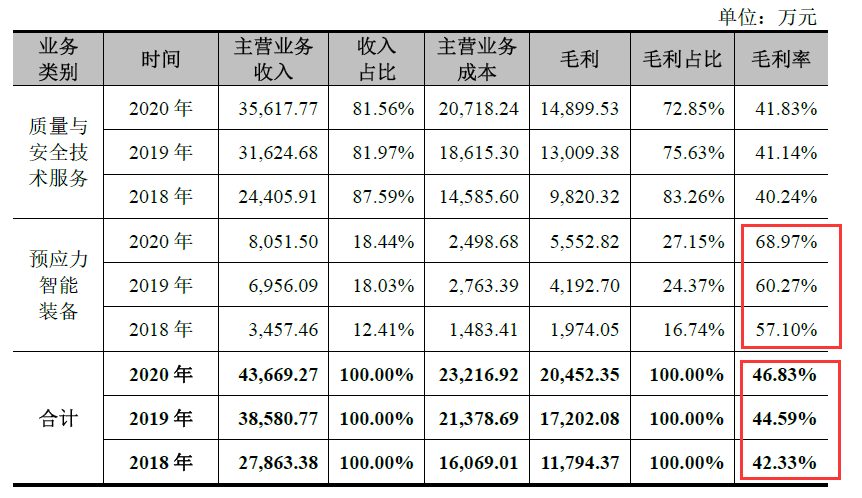

《每日经济新闻》记者注意到,2018年~2020年,联智科技的主营业务毛利率分别为42.33%、44.59%和46.83%,但其细分业务的预应力智能装备毛利率达到57.10%、60.27%和68.97%,大幅拉升了整体毛利率。

图片来源:招股书(申报稿)截图

根据招股书(申报稿),联智科技的预应力智能装备主要包括智能张拉系统、智能压浆系统等产品,主要应用在铁路和公路市场,两个市场的产品成本相差不大,但铁路市场产品单价更高,毛利率也更高,大部分铁路市场产品毛利率超过70%,而公路市场产品毛利率在35%~60%。

这一特殊情况也引起交易所关注,根据回复函,相比竞争激烈的公路市场而言,铁路市场的准入壁垒高、竞争环境宽松、执行标准严格、配套软件研发投入高等因素导致其定价高于公路设备。2018年~2020年,预应力装备毛利率逐年增长的主要原因,也是高毛利率的铁路市场销量增长较快。

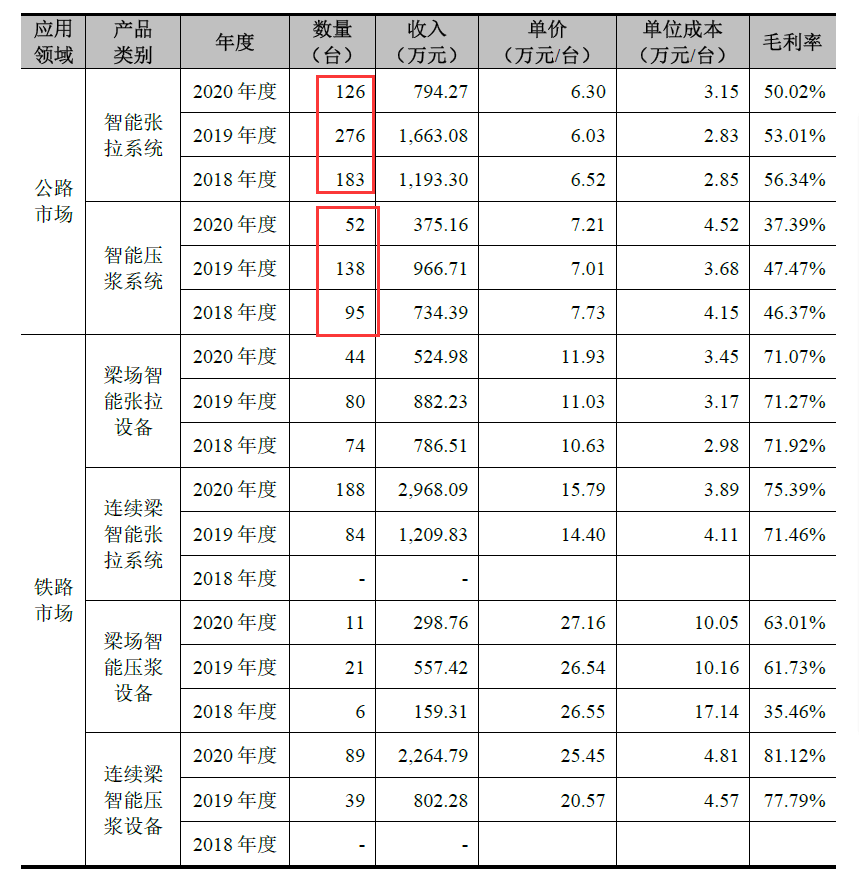

记者还发现,联智科技公路市场的预应力设备年度销售波动较大,其中,2019年销售智能压浆系统138台,销售智能张拉系统276台,同比增幅均超过45%,但到了2020年,对应产品销量下降至52台、126台,双双“腰斩”。

图片来源:招股书(申报稿)截图

对此,联智科技称,2019年,我国的公路建设投资持续增长,公司当年加大市场开拓力度,采取适当调低价格等方式抢占市场份额;同时,公司在2020年调整经营战略,将资源更多投入到毛利率更高的铁路市场,导致公路市场的投入减少,销量下降。

需要注意的是,由于铁路市场门槛高,此前,联智科技在该市场的开拓效果并不显著,因此,其主要通过与第三方公司合作的方式进入铁路市场,截至2021年上半年,公司已与湖南铁信信息科技有限公司合作产生销售收入,合作开发费以销售合同价格的30%进行计算。

对于未来在预应力设备方面的市场开发战略,记者也曾以电话及邮件方式联系联智科技,多次沟通后,1月4日下午,该企业相关人士电话回复称,经公司讨论,以首轮问询回复函披露内容为准。

依靠为桥梁、隧道等“体检”实现数亿元收入的联智科技,在自身的财务管理上,却也有“检测”不到位之处,《每日经济新闻》记者注意到,报告期内,联智科技存在通过年度第一大供应商“转贷”的情况。

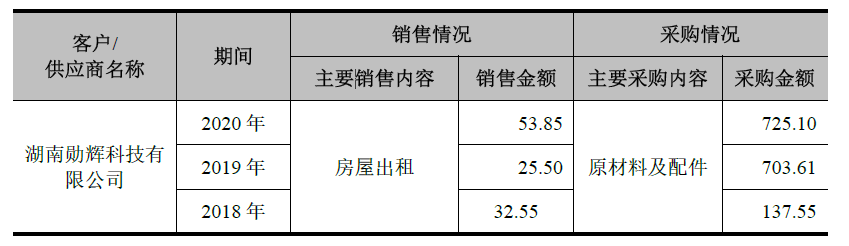

湖南勋辉成立于2018年4月,成立当年便与联智科技形成紧密的合作关系:2018年至2020年,联智科技向湖南勋辉提供房屋并收取租金;同时,2019年、2020年,联智科技对湖南勋辉的采购金额分别为703.61万元和725.10万元,主要采购内容为钣金件,由此湖南勋辉分别是联智科技当年度的第二大和第一大供应商,2021年上半年,湖南勋辉也位列当期第三大供应商,采购金额为249.75万元。

图片来源:招股书(申报稿)截图

成立后短期内成为公司的主要供应商,联智科技解释成,湖南勋辉的主要人员已有多年的钣金件加工生产经验。例如,总经理周利辉自1989年开始从事钣金件的生产,生产经理徐建煌从学校毕业后即从事钣金加工工作。

关系紧密还表现在,为满足实际经营活动对资金的需求,在无真实业务支持情况下,联智科技还通过湖南勋辉在2018年取得银行贷款500万元,该情形属于转贷行为。

在回复函中,联智科技表示,实际业务过程中,公司需向较多供应商支付款项,且支付时间分布较为分散,银行贷款的发放时间与公司实际支付供应商货款期间存在不匹配的情形。为满足实际经营活动对资金的需求,公司通过供应商受托支付一次性获得贷款后,根据实际经营安排将贷款资金用于支付采购款项及补充营运资金。

除湖南勋辉外,2018年,在无真实业务支持的情况下,联智科技也通过关联方湖南联智工程技术有限公司取得银行贷款1000万元;在无全部真实业务支持的情况下,2019年还通过另一关联方取得银行贷款7610万元。这些均属于转贷行为。

图片来源:招股书(申报稿)截图

联智科技表示,与湖南勋辉不存在关联关系,同时,上述转贷行为已归还全部贷款本息,未给贷款人造成损失。

封面图片来源:摄图网-500674266

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112