每日经济新闻 2021-12-31 09:59:04

每经记者|董天意 李硕 孙磊 黄辛旭 孙桐桐 裴健如 段思瑶 每经编辑|裴健如

秋去冬来又一年。

回顾2021年的中国汽车市场,最大的变化莫过于国产智能车的崛起。随着自主汽车品牌不断“上攻”,智能电动车“横刀立马”,开辟了全新赛道。

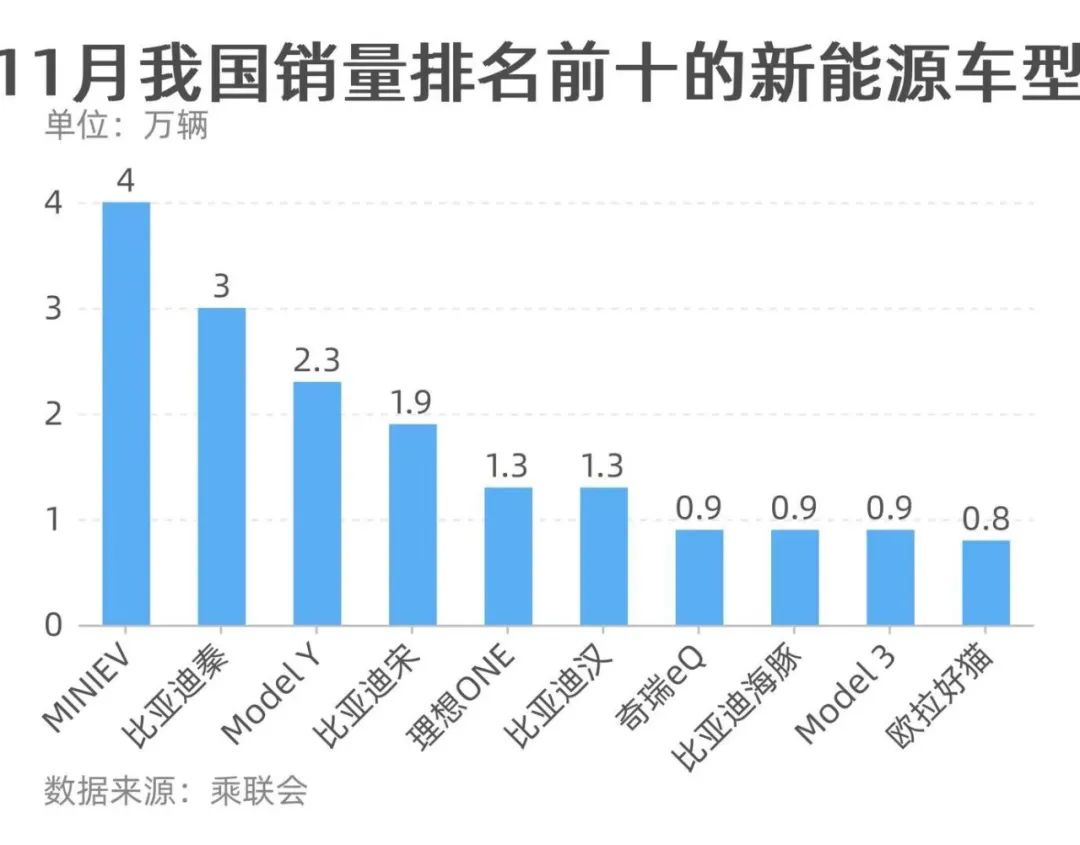

据《每日经济新闻》记者统计,2021年11月,国内新能源车型销量前十名中,除特斯拉Model 3和Model Y以外,其余八款车型均来自自主品牌,售价区间覆盖2.88万~33.8万元。

制表:每经记者 董天意

自主新能源车的火热态势也推涨了资本市场的热情。据Wind数据,截至2021年12月28日收盘,A股新能源汽车指数为4099.73点,2021年以来涨幅达42.65%;动力电池板块指数为11921.85点,2021年以来上涨80.91%,成为A股最炙手可热的概念板块之一;位于产业链上游的锂矿指数飙升至7924.82点,2021年以来已上涨195.85%。

在此背景下,“万亿宁王”登上潮头,锂价疯涨为业内关注,固态电池和氢概念正待起飞,科技巨头华为加速向汽车行业渗透,激光雷达也加快了“上车”步伐。面对行业新变局,汽车人才开始重构,新概念、新业态、新模式不断涌现,汽车销售模式也逐渐从4S经销试水直营体验……

全国乘用车市场信息联席会秘书长崔东树认为,自主品牌在智能电动车领域亮眼表现,与豪华车形成了差异优势。国产智能车的崛起推动了消费观念的变化,豪华车和合资品牌燃油车在用户基盘上的优势已经被国产智能车冲淡,自主品牌未来在高端市场竞争中也会占据一定优势。

关键词一:自主品牌新能源车渗透率已超合资品牌十倍

据《每日经济新闻》记者统计,2021年11月,国内新能源车型销量前十名中,有八款车型来自自主品牌。其中,五菱宏光MINIEV和比亚迪秦当月销量超越特斯拉Model Y,位居榜单冠、亚军。此外,起售价为21.98万元的比亚迪汉和售价33.8万元的理想ONE也成功跻身榜单前五位。

不仅如此,当月,自主品牌中的新能源车零售渗透率为37.4%,豪华车和主流合资品牌中的新能源车渗透率分别为19.4%和3.6%。这意味着,在国内汽车市场,自主品牌新能源车渗透率已超合资品牌十倍。

同时,2021年11月,厂商新能源车批发销量突破万辆的企业共有14家,自主车企占据其中11席,占比超过7成。有观点认为,自主品牌在新能源车市场的强势崛起或许才是自主品牌市场份额陡增的决定性因素。

图片来源:乘联会

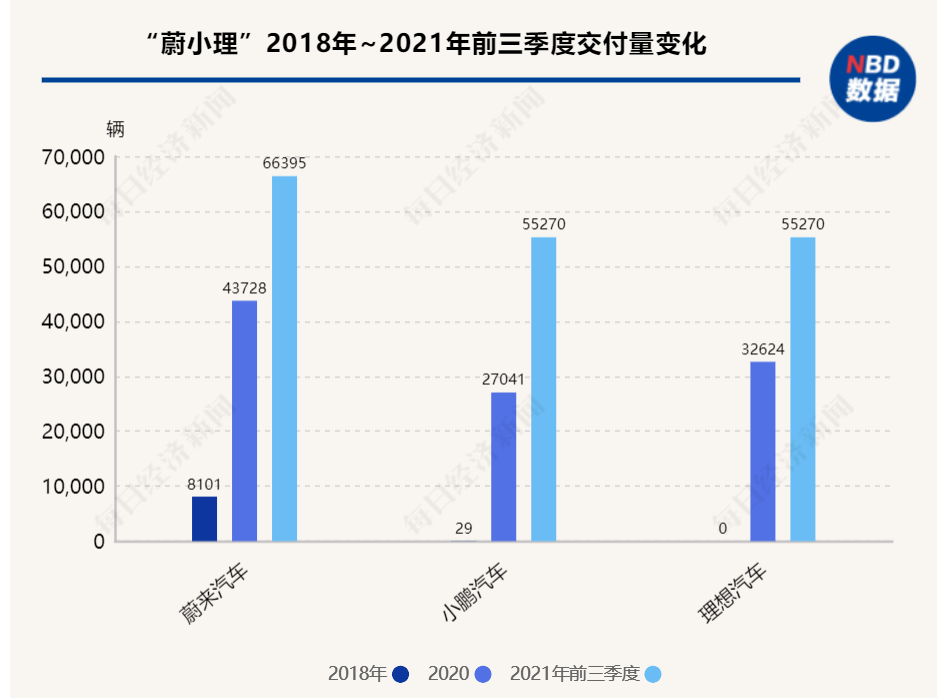

以“蔚小理”(蔚来汽车、小鹏汽车和理想汽车)为例,蔚来汽车交付量从2018年的8101辆增至2020年的约4.37万辆,2021年前三季度交付量已达6.64万辆;2018年~2020年,小鹏汽车交付量从29辆增至2.7万辆,2021年前三季度其交付量已达5.64万辆;而入局较晚的理想汽车2019年交付量约为1000辆,2021年前三季度交付量已达5.53万辆。上述三家新造车企业今年前三季度合计销量较2020年全年数据增长了72%。

制表:每经记者 董天意

值得一提的是,“蔚小理”的单车平均价格分别为43万元、21.2万元和33.8万元,其触角已探入传统豪华车的价格区间。

截至目前,国有六大汽车集团中已有五家推出全新新能源汽车品牌。其中,北汽极狐Arcfox、长安阿维塔、东风岚图以及上汽智己等品牌均已明确高端发展路线,品牌独立后的广汽埃安也在通过技术引领的方式,积极寻求品牌向上。从车型单价方面来看,上述品牌均将突破20万元自主品牌传统价格上限,并向30万~40万元价格区间发起冲击。

民营车企中,吉利、长城汽车分别推出极氪和沙龙两个高端智能电动品牌。据官方数据,极氪001中的顶配车型“超长续航双电机YOU版”是消费者选择最多的配置版本,占比达到了全部销量的51%;预售价达48.8万元的沙龙机甲龙在发布一小时内订单量超过5000单;而比亚迪则将在明年上半年发布全新高端品牌,新车型的定价区间将在50万~100万元。

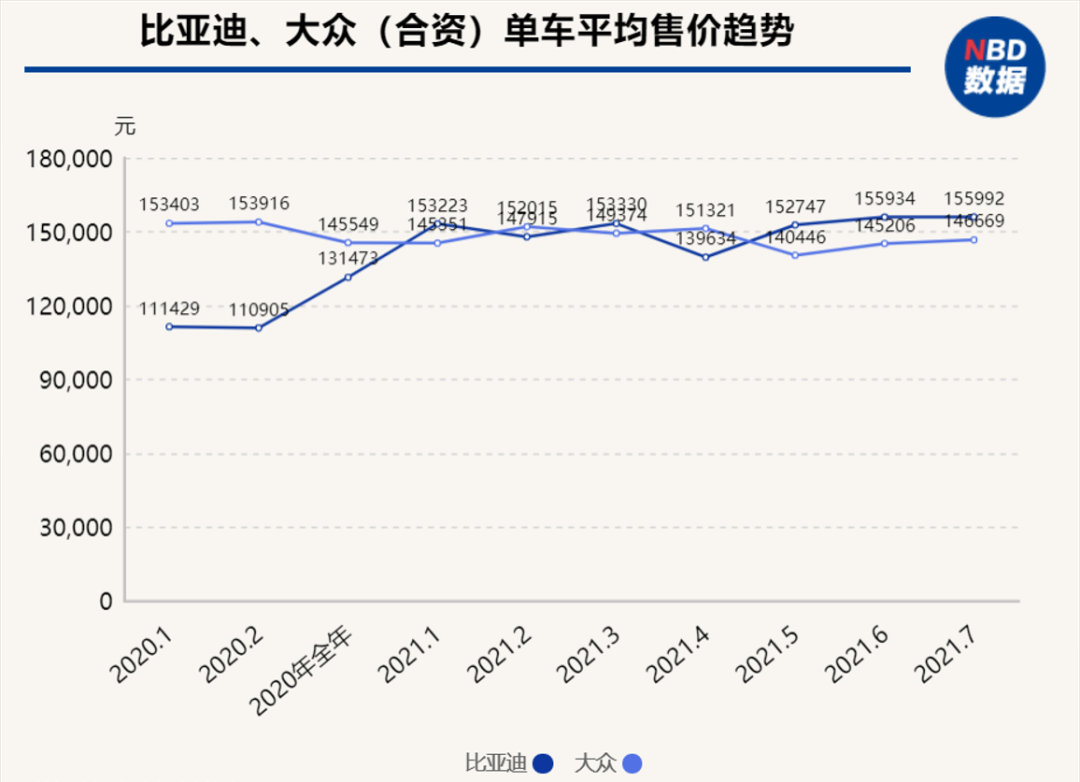

值得一提的是,在新能源车市场先手发力的比亚迪,其单车平均售价曾一度超越大众合资品牌的车型。据威尔逊(Wilson)统计数据,2021年1月至7月,比亚迪的单车平均价格为15.18万元,不仅超过了大众的14.78万元,而且还拉大了与大众单车平均价格的差距。2021年6月和7月,比亚迪近15.6万元的单车平均价格已比大众高出约1万元。

制表:每经记者 董天意

“自主品牌的强势崛起在电动车时代才被大部分消费者所感知,因此它们在燃油车时代的努力耕耘、奋力追赶往往容易被忽视。实际上,自主品牌对合资品牌、外资品牌的差距早在燃油车时代就一直在缩小,在此过程中的技术积累与产业链培育为电动车时代的优异表现埋下了伏笔。”国信证券方面认为,自主品牌崛起的逻辑在整车行业一直以“暗线”的形式存在,直到近几年水滴石穿、聚沙成塔,终于借新能源的东风获得市场广泛认可。

关键词二:资本市场追捧新能源,“万亿宁王”出现

2021年,新能源汽车销量的极速拉升和储能领域的快速发展,令电池企业从幕后走向台前,收获资本市场和舆论的高度关注。

宁德时代(300750.SZ)作为其中代表,不仅在产销量上屡创新高,市值也一路高走,拿下创业板头名位置。截至12月29日,宁德时代今年以来股价上涨60.80%,年内市值一度突破1.5万亿元。

事实上,资本市场的“狂热”有其基本面依据。据SNE Research数据显示,2021年1~10月,全球动力电池装机量为216.2 GWh,同比增长116%。其中,宁德时代电池装机量同比大涨188%至67.5GWh,坐稳头名宝座的同时,市场份额从去年同期的23.4%增长至31.2%。值得注意的是,2021年上半年宁德时代动力电池产能为65.45GWh,产量为60.34GWh,已超2020全年51.71GWh的产量,产能利用率也从2020年的74.83%提升至92.19%。

制表:每经记者 李硕

尽管产量快速提升,工厂也已近满负荷运转,但面对市场持续上扬的电池需求,宁德时代仍在开足马力扩充产能。据统计,目前宁德时代已在全球布局落地了10个生产基地,包括福建宁德(东侨/湖东26GWh、湖西40GWh、车里湾45GWh、福鼎60GWh)、福建厦门(约20GWh)、江苏溧阳(75GWh)、青海西宁(6GWh)、四川宜宾(100GWh)、广东肇庆(30GWh)、上海临港(据报道80GWh,未计入统计)、江西宜春(约50GWh)、贵州贵安(约20GWh)以及德国图林根(14~100GWh),加上与车企合资的产能,宁德时代总规划产能已超过600GWh。

华创证券认为,新能源汽车行业景气度持续高增,宁德时代产能布局跑马圈地,且储能业务贡献占比在不断提升,已经成为公司未来发展的第二增长极。因此上调未来公司出货量,上调公司2021~2023年归母净利润预测至116亿元、214亿元、321亿元 。

关键词三:华为概念在资本市场走红,相关产业链公司受益

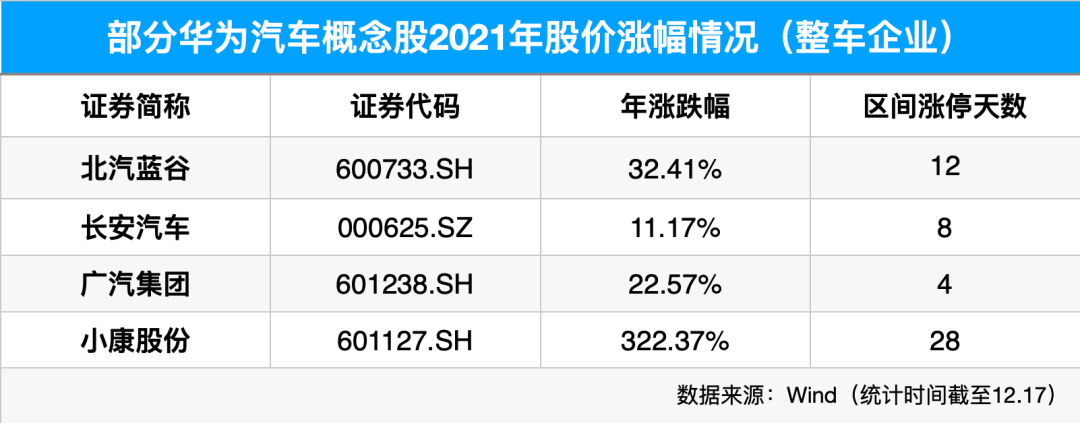

华为概念兴起于2021上海车展期间,彼时配备华为自动驾驶技术的极狐阿尔法S的HI版车型在上海进行公开试乘,这是华为自动驾驶技术全球首次公开试乘。受此影响,已与华为自动驾驶技术展开合作的北汽蓝谷股价次日涨停。

除北汽蓝谷外,与华为深度绑定的长安汽车、广汽集团、小康股份等车企也一度成为A股市场的热门标的。Wind数据显示,截至12月17日收盘,北汽蓝谷年内收获12个涨停板,股价年内涨幅超过32.41%;长安汽车年内收获8个涨停板,股价年内涨幅超约11.17%;广汽集团年内收获4个涨停板,股价年内涨幅超约22.57%;小康股份年内收获28个涨停板,股价年内涨幅超过322.36%。

制表:每经记者 孙磊

华为与整车企业的合作模式主要包括提供华为HI(Huawei Inside)全栈智能汽车解决方案、提供MDC智能驾驶计算平台等。在前一种合作模式下,华为主要提供包含智能驾驶应用软件、计算平台,以及传感器在内的智能驾驶全栈解决方案。目前,其已经与长安汽车、广汽集团、北汽蓝谷等车企进行深度合作,并打造了三个子品牌。从2021年底起,使用华为HI(Huawei Inside)全栈智能汽车解决方案的智能汽车将陆续推出。

华为与整车企业另一种合作则是提供MDC智能驾驶计算平台,即华为提供基于昇腾SoC的硬件、自动驾驶操作系统AOS和车控操作系统VOS,以及AutoSAR中间件,其余感知、执行的算法部分由合作伙伴开发。

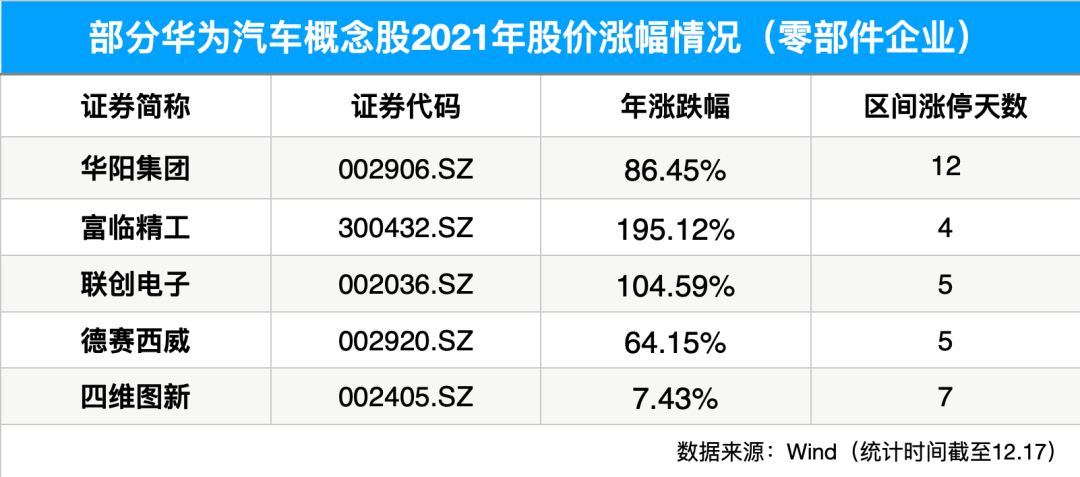

华为与零部件企业的合作则更为多元。如,其智能座舱合作伙伴包括均胜电子、华阳集团、德赛西威等;智能电动领域包括银轮股份、富临精工等;智能驾驶包括四维图新、联创电子等。

制表:每经记者 孙磊

其中,截至12月17日收盘,华阳集团在2021年内收获12个涨停板,股价年内涨幅超过86.45%;富临精工收获4个涨停板,股价年内涨幅超过195.12%;联创电子收获5个涨停板,股价年内涨幅超过104.58%。

市场普遍认为,华为智能汽车产品渗透率提升,产业链公司有望受益。对此,东方证券研报表示,华为智能汽车产品定位为开放式平台,未来随着其智能汽车相关产品渗透率提升,与之合作的产业链相关公司有望受益。

关键词四:锂价疯涨,夺“锂”大战不断上演

2021年,锂站上了风口。

上海有色金属现货价格显示,2021年12月20日,电池级碳酸锂报价24.15万元/吨,价格单日涨幅3500元/吨。11月末电池级碳酸锂每吨价格突破20万元,12月价格继续走高,本月累计涨幅超18.38%,与去年同期相比,涨幅更是超400%。

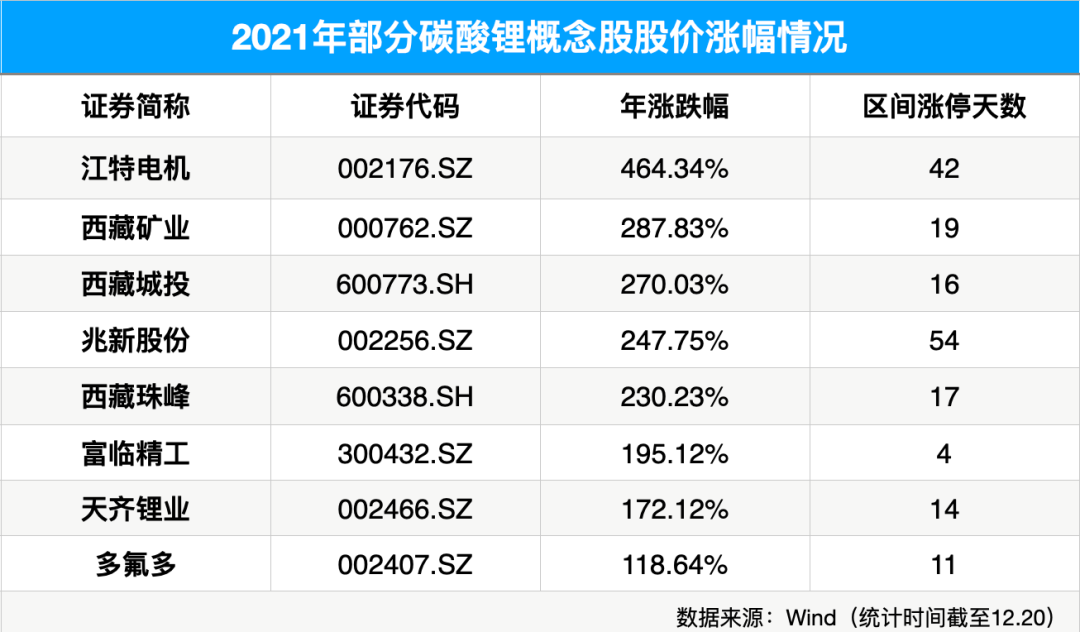

与锂价一同上涨的还有锂资源个股股价。Wind数据显示,截至12月20日收盘,10余只概念股年内股价已翻倍。

制表:每经记者 孙磊

根据高工产业研究院(GGII)预测,2025年全球动力及储能电池出货量将达到1516GWh。按照1万吨碳酸锂加工产能可满足15GWh电池需求估算,将衍生出101万吨的碳酸锂产能需求。目前整个锂资源行业已处于供需失衡的状态,价格持续上行。未来随着供需缺口的拉大,市场供应与价格演变形势将更加严峻,相关企业正在加紧扩产。

2021年12月9日,天奇股份在互动平台表示,自2021年8月扩产后,公司碳酸锂的产能可达每月180吨~200吨。除此之外,11月至今,已有富临精工、川发龙蟒(002312.SZ)、中银绒业、天原股份等10余家上市公司发布公告,拟加速磷酸铁锂相关项目投建扩产,预计将对上游锂需求形成提振。

与此同时,锂资源的全球竞争也进入白热化,产业链相关公司纷纷开启“夺矿”之旅。2021年,西藏珠峰与阿根廷萨尔塔省政府正式签署了《萨尔塔省盐湖资源工业化开发项目投资协议》,公司在阿根廷规划总投资额17亿美元的两个盐湖开发项目正式启动;赣锋锂业(002460.SZ)通过全资孙公司荷兰赣锋向国际锂业收购其持有的Litio公司8.58%股权。

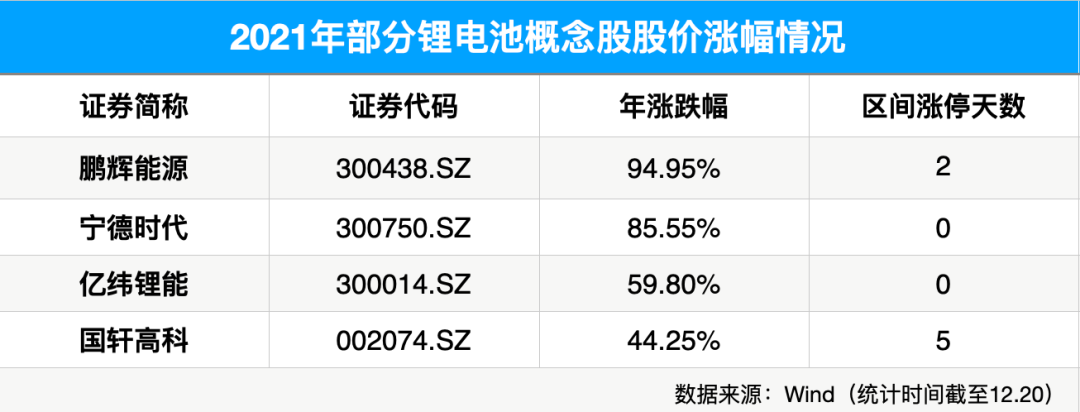

值得注意的是,锂资源有限及锂电池供不应求及材料价格上涨等问题,一定程度上带动了锂电池概念的上涨。同花顺数据显示,截至12月20日,2021年以来,锂电池概念指数期间累计涨幅高达80.82%,远远超过同期大盘涨幅,板块内超八成个股期间累计涨幅跑赢大盘。

制表:每经记者 孙磊

东方证券认为,未来锂电材料和锂电池将长期处于高增长,而高增长的需求与部分材料产能扩张受限的矛盾长期存在。“矛盾的变化”在未来的3~5年内会成为汽车电动化趋势加速完成过程中的关键因素。

关键词五:自主品牌动力电池装机量占据“半壁江山”,全球竞争优势明显

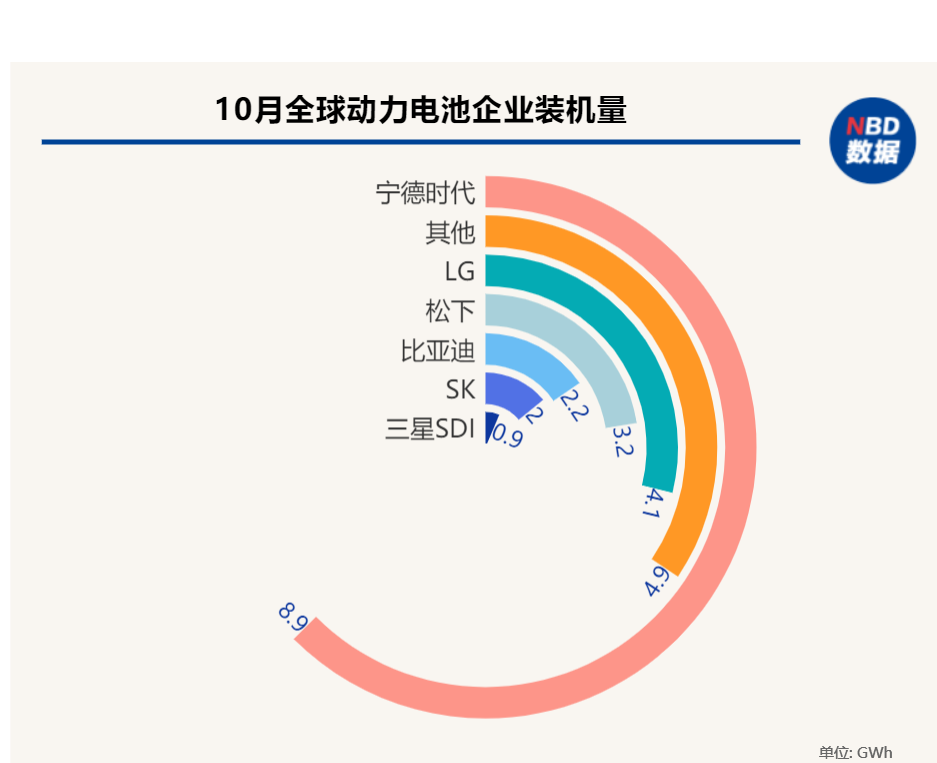

在动力电池市场,韩国市场研究机构SNE Research发布的2021年10月全球动力电池装机量排行榜显示,全球动力电池装机量排行榜前10名的企业中,中国企业占有6席;2021年1~10月全球动力电池装机量前十位企业中,中国企业合计市占率47.1%,较2020年1~10月提升36%,宁德时代更是连续4年排名全球第一。

制表:每经记者 董天意

国内动力电池行业超预期的市场表现也令其股价持续飙升。据Wind数据,2021年以来,A股市场中涨幅前20名的公司中有7家公司与锂电池产业有关。相关个股中,行业龙头宁德时代股价自2021年年初以来涨幅达66.69%;亿纬锂能、国轩高科股价2021年以来也分别上涨了48.97%和37.27%。

值得一提的是,Wind数据显示,截至2021年12月29日,A股市场上已有11家锂电池相关企业的市值突破1000亿元,除“万亿宁王”外,比亚迪市值接近8000亿元,亿纬锂能、恩捷股份、赣锋锂业等产业链相关企业市值也在2000亿元以上。

此外,动力电池行业的高景气度也成功推高产业链中上游企业股价。如,锂离子电池电解液生产厂家石大胜华(603026.SH) 、三元正极材料及其前驱体制造企业天奈科技(688116.SH)、生产六氟磷酸锂的龙头企业多氟多(002407.SZ)等产业链中游企业股价也纷纷迎来增长。截至2021年12月28日收盘,石大胜华股价自2021年初以来已增长298.36%。

制表:每经记者 董天意

“从竞争格局来看,中国动力电池企业在全球竞争优势明显。”华鑫证券在相关研究报告中表示,国内电池龙头不断加大资本开支,将有效提升产业链配套、人工、制造等成本优势。凭借中国占据全球30%以上汽车消费市场的优势,国内动力电池企业的市占率有望进一步提升。而在国内优质三电系统产业链的带动下,自主新能源车的实力或将进一步增强,这为其接下来参与全球化市场竞争铺平了道路。

关键词六:激光雷达加速“上车”,相关融资总额超56亿元

2021年,在电动智能车发展浪潮的带动下,激光雷达加速“上车”。据《每日经济新闻》记者不完全统计,2021年共有19款车型可搭载激光雷达,且现有激光雷达车型普遍高于40万元。例如,极狐阿尔法S全新HI版车型、蔚来ET7、智己L7、沙龙机甲龙等。

制表:每经记者 孙磊

公开资料显示,激光雷达(LiDAR),由激光发射器、光学接收器、和信息处理系统三部分组成,可以实时感知周边环境,获取周围物体的精确距离及轮廓信息,是自动驾驶在感知层面的核心零部件之一。

就目前自动驾驶领域而言,绝大部分已经量产的车型还处于L2级自动驾驶阶段。“在目前技术条件下,激光雷达是实现L3+级自动驾驶技术的捷径。L3智能驾驶汽车有望带动激光雷达在2022年规模量产。”中金公司在研报中表示,未来随着量产激光雷达成本的降低,出于安全考虑激光雷达有望成为中高端汽车标配,车载激光雷达市场规模有望进一步扩大。

据了解,激光雷达主要分为机械式雷达和全固态、半固态雷达。其中,机械式雷达成本较高,全固态、半固态雷达目前的价格则在1000美元左右,远低于机械式雷达。这也使得各个厂商的全固态、半固态激光雷达量产车型相继投放市场。如,WEY品牌的旗舰车型摩卡搭载的就是全固态激光雷达;蔚来将于2022年交付的旗舰轿车ET7,搭载了图达通的半固态激光雷达;小鹏也宣布与大疆孵化的Livox览沃科技达成合作,在2021年第四季度交付的小鹏P5上就使用了定制版的车规级半固态激光雷达。

图片来源:每日经济新闻 资料图

同时,不少企业也在加码激光雷达领域。2021年,我国激光雷达企业共发生66起融资事件,数量与金额均刷新了历年纪录。据公开披露数据统计,2021年我国激光雷达领域融资总额超过56亿元。

相关咨询公司预测,至2025年全球激光雷达市场规模为135.4亿美元,较2019年可实现64.5%的年均复合增长率。其中,中国激光雷达市场规模将达到43.1亿美元,较2019年实现63.1%的年均复合增长率。

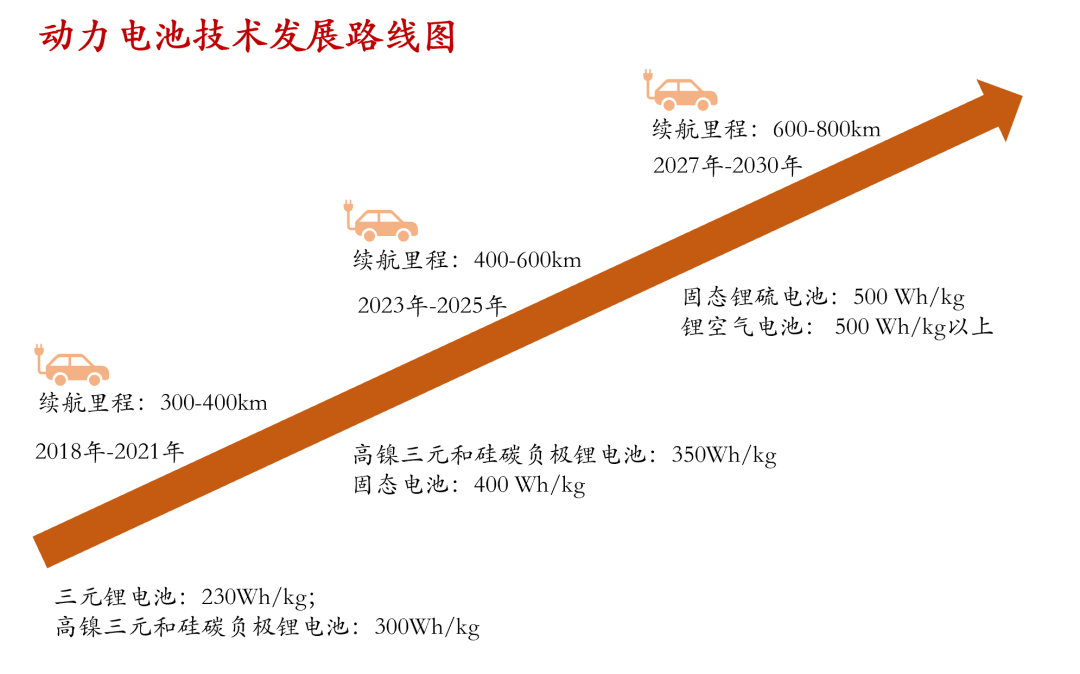

关键词七:固态电池成为新风口,多家车企加速布局

进入2021年以来,固态电池正成为不少车企和电池企业新技术路线的方向。

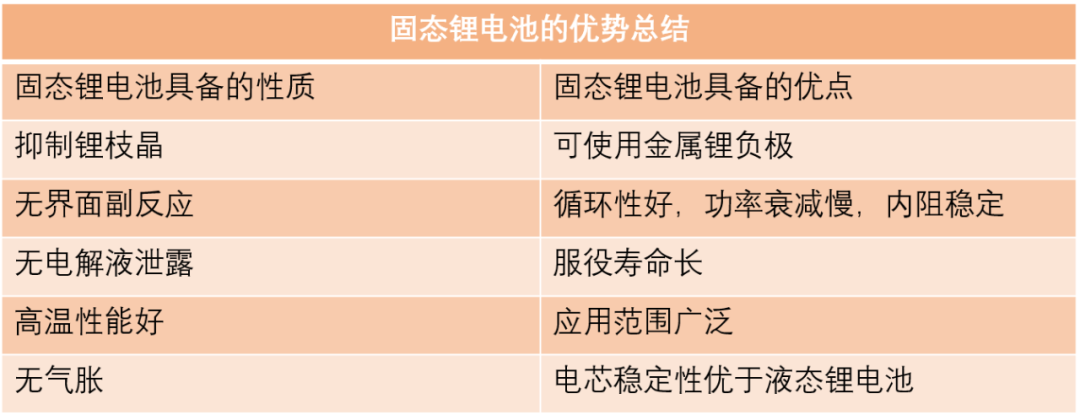

工信部在《中国制造2025》中指出,“到2025年、2030年,我国动力电池单体能量密度需分别达到400Wh/kg、500Wh/kg。”而公开数据显示,液态电池能量密度上限或为350Wh/kg,难以满足能量密度提升的最终要求。此外,传统液态锂离子电池容易发生电解液泄露、电极短路等现象,且液态锂离子电池使用金属锂作为负极提升能量密度,安全性受到诟病,固态电池可以有效解决这些问题,安全性能更好。

制表:每经记者 孙桐桐

当前,奔驰、宝马、福特、丰田等传统跨国车企巨头着手布局固态电池领域。如,宝马计划于明年开始进行固态电池原型车的测试与集成;丰田计划到2030年前,全固态电池要实现持续的、稳定的生产。

此外,国内车企和电池供应商也将目光瞄准固态电池技术。如,蔚来汽车将于2022年四季度推出搭载半固体电池的车型;首批搭载赣锋锂业半固体电池的东风E70,预计将在今年春节前交付。此外,北汽蓝谷也宣布完成了第二代固态电芯开发、电池系统台架测试验证和整车搭载验证。

制表:每经记者 孙桐桐

随着越来越多玩家入局,固态电池的商业化落地应用也在快速推进中。中国科学院院士欧阳明高认为,固态电池真正投入大规模商业应用大概在2025年~2030年。当前,锂离子电池的比能量上限大约是300Wh/kg。2025年将出现与现有液态电解质锂离子电池比能量大体相当的第一代全固态电池。2030年后,将出现第二代采用新型正负极材料的全固态电池,比能量会提升到500Wh/kg。

关键词八:氢概念兴起,利好政策不断

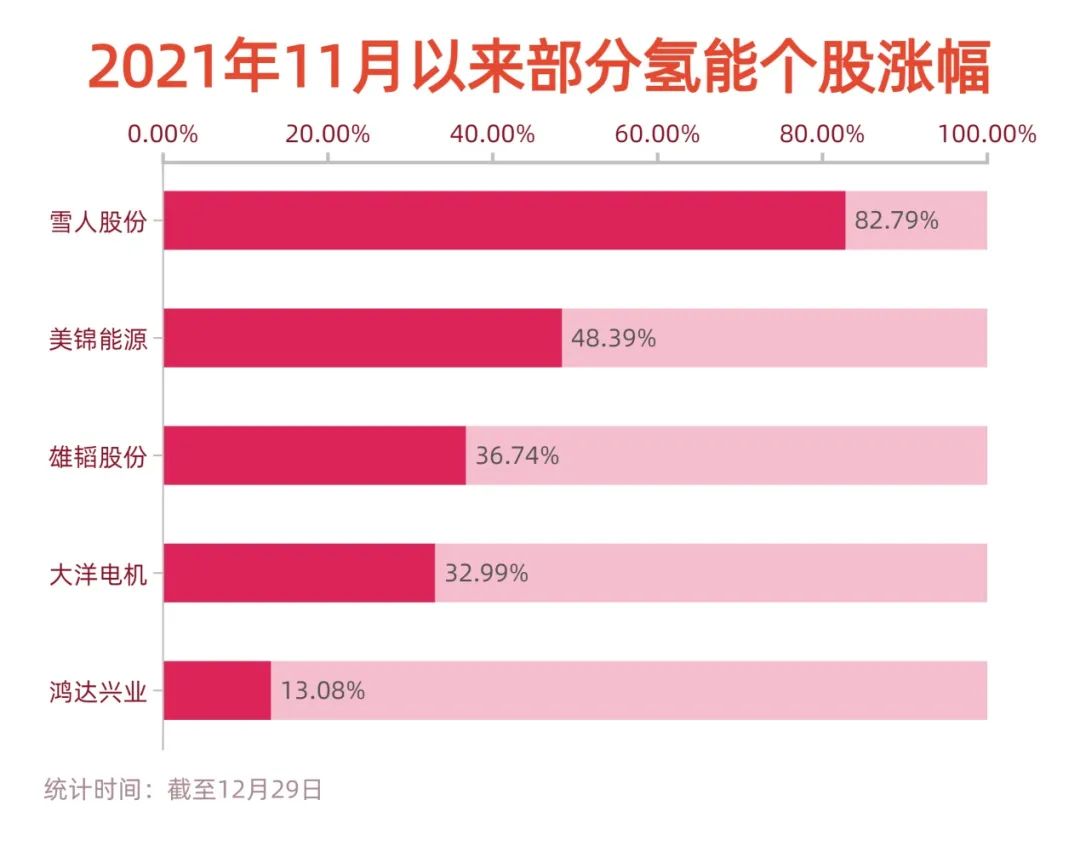

2021年,氢能在汽车领域的应用悄然走红。

氢燃料电池作为动力电池的重要技术路线之一,目前已开启示范应用。据了解,2022年北京冬奥会与冬残奥会比赛期间,延庆、张家口将投入700余辆氢燃料电池公交车,为赛事提供交通服务保障。中国石油和中国石化也分别建设4座服务冬奥的加氢站,为车辆提供补能服务。

与此同时,氢能产业相关利好政策也在不断传来。据不完全统计,目前国内已有50多个地级市发布氢能产业规划,北京、上海、山东、河北、河南等地相继出台“十四五”氢能发展规划或扶持政策,并从产业规模、企业数量、燃料电池汽车、加氢站等方面明确阶段目标。受政策利好影响,氢能、燃料电池等领域概念股近期持续活跃。

据Wind数据,截至12月29日,燃料电池题材走势自2021年初以来上涨45.17%。美锦能源(000723.SZ)、雪人股份(002639.SZ)、雄韬股份(002733.SZ)等多支个股近期大幅冲高。

制表:每经记者 李硕

数据显示,2021年前11个月国内新能源重卡累计销售7442辆,同比增长222%,其中,氢燃料电池重卡占比达到7.83%,而去年这一数值仅为0.74%。

据中国工程院院士欧阳晓平科研团队发表的《氢燃料电池技术发展现状及未来展望》预测,氢燃料电池系统的成本将随着技术进步、生产规模的扩大而下降,预计未来10年生产成本将降低至目前的50%。到2035年,氢燃料电池汽车成本将具有与内燃机汽车同等的竞争力并基本接近国外先进水平。

平安证券预测,到2050年氢能将占我国能源体系的10%。供给端来看,当前我国的氢气产量约在2000万吨至3000万吨量级,假设有10%的氢气用于氢燃料电池领域,则当前氢能源汽车行业的耗氢量大约为200万吨至300万吨,2050年之前有着巨大的增长空间。

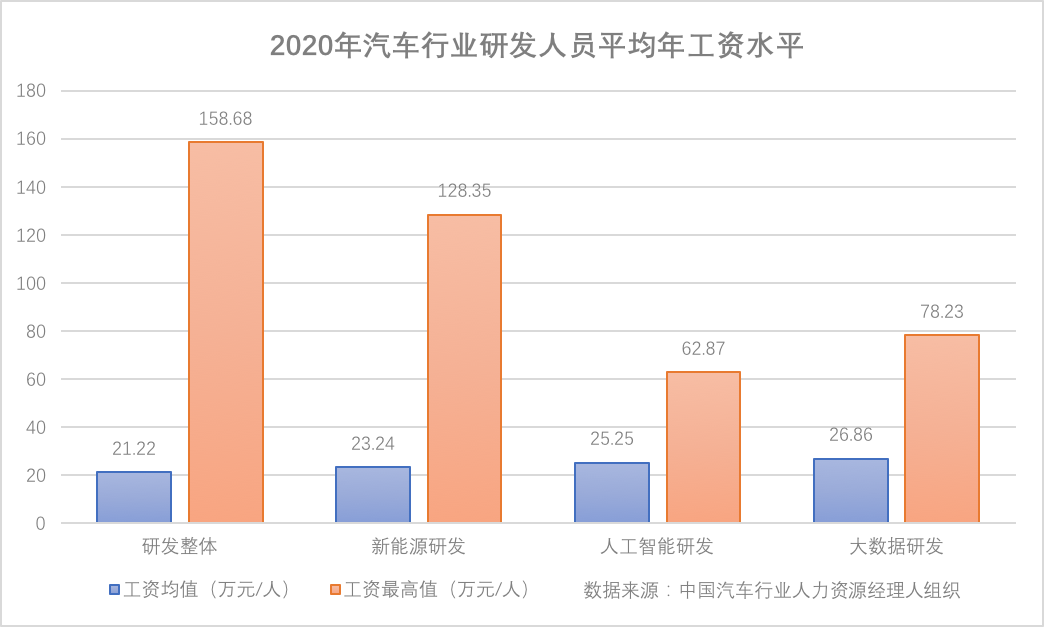

关键词九:主流车企加速调整人才结构,智能网联汽车人才缺口较大

进入2021年,逐步站稳脚跟的新势力造车企业正在加速“招兵买马”。

今年以来,原极狐汽车总裁于立国正式入职小米汽车;前福特中国电动车事业部首席运营官朱江加盟集度汽车;华为汽车BU首席功能安全专家佘晓丽则选择加入蔚来担任算法研究的内部专家……越来越多的汽车人才开始涌向电动智能车赛道。

据汽车行业猎头透露,为吸引更多人才,造车新势力在软件研发、自动驾驶等岗位的薪资会较传统车企高出30%~100%不等。

图片来源:摄图网-500869464

面对“新四化”对汽车产业带来的变革,主流车企也在2021年加强调整企业人才结构。减少员工缩减成本,向未来新赛道投资已成为不少汽车制造商的选择。

如,今年11月初,大众汽车集团管理董事会主席迪斯在大众举办的员工会议上表示,大众未来的工作岗位会再次减少,汽车发展方向应该是电动化和数字化。在此之前,本田汽车、福特汽车都为了转型而推进员工换代。如,本田汽车针对55岁以上员工征集了2000多名提前退休人员。

汽车人才重构背后,汽车的边界也在拓宽和重塑。一方面全新的汽车不再是变速箱、发动机构成的机械产物;另一方面,汽车的作用也由代步工具开始向出行空间转变。

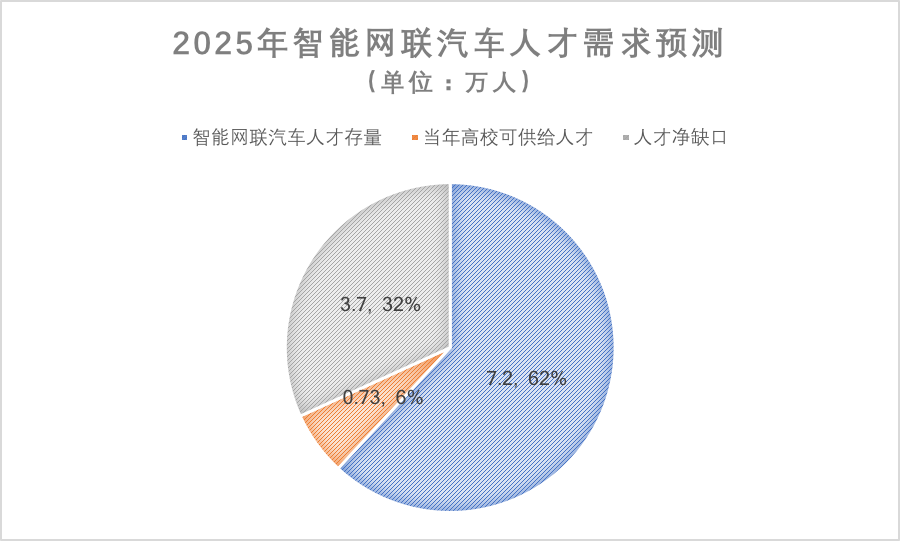

据《智能网联汽车产业人才需求预测报告》分析,2025年智能网联汽车科技人才需求量为9.2万~11.6万人,而2025年智能网联汽车研发人才存量约为7.2万人,当年高校可供给人才仅为7300人,人才净缺口达3.7万人。

制表:每经记者 黄辛旭

“人才荒”之下,“高薪”成为车企挖人的重要特点。据主机厂的HR与汽车行业猎头透露,人工智能、大数据等研发岗位的应届生税前工资普遍在1.2万~1.6万元之间,甚至还有股票期权的激励。BOSS直聘网站显示,系统基础软件工程师、智能座舱、AI算法工程师等成为蔚来、上汽集团、奇瑞汽车等企业的热招岗位。其中,蔚来为通信网络首席架构最高开出18万元月薪;奇瑞汽车为ADAS软件开发经理最高开出7.5万元月薪。

制表:每经记者 黄辛旭

即便重金挖人,行业中复合型人才和优秀的跨界技术人才短期缺口仍旧较大。无法招聘到对口员工时,拥有创新、用户导向能力的人才成为车企看重的“潜力股”。从短期来看,盘活现有的存量人才成为车企最行之有效的策略。而从长期来看,培育新的人才将是企业、高校发力的重点。

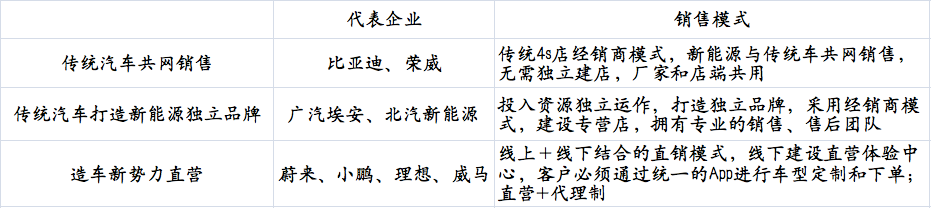

关键词十:直营模式成新潮流,未来或与传统经销模式并驾齐驱

走进商超,直营模式成了国产智能车的“心头好”。

2021年以来,许多热门商场一层的“C位”已经不再被奢侈品或快消品门店“独享”,蔚来、理想、小鹏等众多国产智能电动汽车品牌接踵而来,与苹果、华为、小米等3C产品一道,成为商场里新的“形象担当”。

直营模式之所以受到了国产智能车品牌的追捧,很大原因是节省成本。不同于根基雄厚的燃油车企,国产智能车品牌中很大一部分都是新品牌,直营模式下,车企可以掌握定价权,能够根据成本随时调价;其次直营店在人员培训、标准打造方面整齐划一,有利于初期品牌塑造。

国产智能车的三种销售模式(制表:每经记者 段思瑶)

一般而言,一家4S店的建设成本高达上千万元,但一家直营店建设成本只有几百万元。这意味着,用开一家4S店的钱就可以开多家展示店面,可以扩大辐射范围,帮助新品牌快速铺开知名度。同时,采取直营模式入驻商超能获得更多的曝光量。有数据显示,一线城市商场门店月平均客流基本在3万人次以上。

有观点认为,随着销量的提升,直销模式很难覆盖成本,后续必然会走到4S店模式,或者4S店的升华模式。

眼下,已经有国产智能车品牌改变渠道的打法。如,小鹏汽车采取的便是“品牌直营店+特许经营店”的模式,其中特许经营店即加盟店,由厂家授权并引入社会资本投资。虽类似传统4S店,但加盟店主要承担展示、销售、交付职能,启动资金更少,而在定价统一的背景下,加盟店的利润得到了保障。

蔚来汽车也在尝试引入社会资本分摊成本。据悉,蔚来设在商超的NIO Space采用的是合伙人模式,合伙人的责任主要是提供场地,而不会参与具体的门店运营和决策,门店卖出的车辆收入将与合伙人分成。

由此可以看出,随着新能源汽车规模渐起,直营与经销或将并驾齐驱、和谐共生。

记者:董天意 李硕 孙磊 黄辛旭 孙桐桐 裴健如 段思瑶

编辑:裴健如

视觉:邹利

排版:孙磊 王蜀杰

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112