每日经济新闻 2021-12-23 17:49:35

◎小米贡献营收占比超过一半,这是否意味着素士科技对小米形成了高度依赖?

◎和许多小米生态链企业一样,小米追求高性价比策略之下,素士科技一方面担心小米采购额下降,收入受影响;另一方面又担心给小米供货太多,拉低整体毛利率。

◎在公司广告及市场推广费用大增之时,素士科技研发费用却出现下降;且去年全年和今年上半年,素士科技研发费用均不及公司广告及市场推广费用的三成。

每经记者|陈晴 每经编辑|张海妮

又一家小米生态链企业打算冲刺A股。深圳素士科技股份有限公司(以下简称素士科技)主营业务为个护小家电产品的研发、设计、生产和销售。目前小米及相关方持有素士科技股份比例接近20%。2018年~2020年及2021年上半年,小米方面为公司贡献过半营收。

和许多小米生态链企业一样,小米追求高性价比策略之下,素士科技一方面担心小米采购额下降,收入受影响;另一方面又担心给小米供货太多,拉低整体毛利率。

近年来素士科技也努力打造自己的品牌。在华为产品经理出身的实际控制人带领之下,公司自有品牌产品走高颜值路线且近两年投入重金进行花式营销,自有品牌产品近两年获得了快速增长,但其生产采用代工模式,且代工厂商与向小米供货的米家品牌产品存在重合,公司代工厂商的选择一定程度上受到小米的影响。

另外,个护小家电行业更新速度快、迭代周期短,对企业的技术研发实力和创新能力有较高要求,而2020年素士科技研发费用下降,研发费用率低于同行业平均水平。

2015年成立后以电动牙刷起家,6年多以来,素士科技主营业务拓展到了个护小家电产品的研发、设计、生产和销售,聚焦于头部护理场景形成了口腔护理、须发护理、美发护理三大产品类别。

股东方面,素士科技实际控制人为孟凡迪,合计控制公司33.81%的股份。而小米集团通过其控制的天津金米持有素士科技8.57%的股权,加上小米相关方顺为科技持有公司10.90%股份,二者合计持股比例为19.47%。同时,素士科技董事陈波为天津金米在公司董事会的代表。

素士科技与小米的关系不止股权方面。根据素士科技招股说明书(申报稿),2018年~2020年及2021年上半年,素士科技营业收入分别为53445.08万元、102462.24万元、137102.79万元和90586.62万元,归属于母公司股东的净利润分别为4654.46万元、3637.59万元、6981.81万元和9215.67万元。

作为小米生态链企业,近三年以来素士科技营收持续增长,很大程度上来自于小米的贡献。根据招股书(申报稿),小米集团系公司的第一大客户,报告期内(2018年~2020年及2021年上半年,下同),素士科技与小米集团发生的关联销售金额分别为39295.40万元、62814.99万元、83078.32万元和51089.77万元,公司对小米集团的销售收入占营业收入比例分别为73.52%、61.31%、60.60%和56.40%。

小米贡献营收占比超过一半,这是否意味着素士科技对小米形成了高度依赖?

素士科技向《每日经济新闻》记者回复称,公司与小米集团自2017年开始合作,具有良好的合作历史,公司在产品设计、研发方面具有竞争优势,与小米集团之间为互利共赢的合作关系,与小米集团的合作具有稳定性和可持续性。

素士科技还表示,公司对小米集团的收入占比逐年下降,公司对小米集团不存在重大依赖。

不过,素士科技招股书(申报稿)中仍然提示了相关风险称,除公司外,小米生态链企业中,天津须眉科技有限公司、无锡青禾小贝科技有限公司、杭州乐秀电子科技有限公司也生产销售个护小家电相关产品,属于与公司经营相同或相似业务的企业。由于小米有权自由向第三方采购个护小家电产品,如果公司不能持续在与其他小米定制米家品牌个护小家电供应商的竞争中,及时根据市场需求持续提供高品质的产品及服务,则存在公司经营业绩下滑的风险。

图片来源:每经记者 朱万平 摄(资料图)

在小米的品牌、渠道支持下,小米生态链企业往往可以快速扩大规模并高速成长,但企业的这种上涨往往是以牺牲毛利率为代价的。

报告期内,素士科技主营业务毛利率分别为23.64%、25.24%、30.04%及37.28%。

剔除新收入准则对收入和成本的影响后,2020年和2021年上半年的主营业务毛利率分别为31.28%和38.63%。

相比之下,2018年~2020年及2021年上半年,素士科技小米模式下毛利率分别为20.18%、18.13%、19.11%和22.82%。就此,素士科技招股书(申报稿)中也提示了小米模式下毛利率较低的风险,称小米模式下销售的产品主要为定制米家品牌产品,由于其定位于大众市场,且主要采用利润分成模式,毛利率低于公司自有品牌销售模式。

素士科技招股书(申报稿)中表示,如果未来小米模式营业收入占比显著上升,或未来小米模式下毛利率进一步下降,则公司整体毛利率水平将受到不利影响。

如此情况下,近几年素士科技大力发展毛利率更高的自有品牌产品。素士科技自有品牌以“素士”为主,还包括“AIRFLY”及“品敬”。不同于米家品牌产品定位于大众市场,“素士”品牌产品注重时尚、高颜值、个性化设计,迎合年轻消费者尤其是年轻女性消费者的审美偏好。

“素士”品牌的定位,与素士科技创始人的专业出身有关。素士科技官网称,“产品设计师出身的创始人团队,对产品的颜值自然有很深的执念。”公司招股书(申报稿)显示,作为素士科技实际控制人、董事长、总经理的孟凡迪是工业设计专业出身,2007年8月至2013年5月曾任华为终端有限公司高级产品经理。

注重颜值、主打年轻女性市场的素士科技对自有品牌进行了重金营销,公司的推广费用也随之攀升。报告期内,素士科技广告及市场推广费金额分别为1497.47万元、6617.29万元、18563.73万元和13361.30万元,占营业收入的比例分别为2.80%、6.46%、13.54%和14.75%。

素士科技招股书(申报稿)显示,上述广告及市场推广费用主要是在天猫、抖音等平台推广自有品牌产品发生的费用,且2020年同比增长超100%。

“未来,公司会不断加大自有品牌的市场推广力度,采取线上多类型广告投入以及网络红人、KOL直播带货等新兴营销模式,扩大品牌影响和产品覆盖,使得通过线上直销的销售金额和占比不断提高。”素士科技向《每日经济新闻》记者回复时表示。

花式营销有助于快速种草,但要想获得消费者的真正认可,良好的使用体验和产品品质是关键。

《每日经济新闻》记者注意到,在素士科技天猫旗舰店上,近期多位消费者留言称公司产品使用不久就坏了或者使用体验不佳。

就此,素士科技回复称,公司会凭借设计研发和技术优势,依靠高品质高颜值的产品,同时以人性化的产品功能设计和优质的产品质量、完善的售后,努力做好服务,赢得用户口碑。

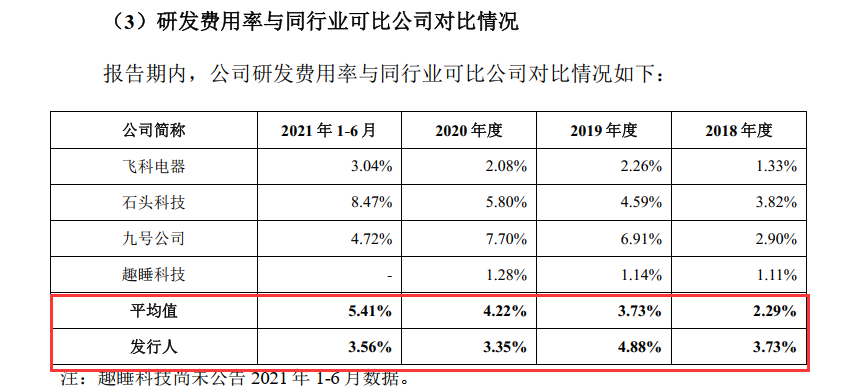

个护小家电行业产品具有“更新速度快、迭代周期短”等特点,对企业的技术研发实力和创新能力有较高要求。那么,素士科技研发和技术实力究竟如何?2018年至2020年及2021年上半年,素士科技的研发费用分别为1993.41万元、5003.8万元、4593.08万元和3225.26万元,占营收比例分别为3.73%、4.88%、3.35%和3.56%。

可以看出,在公司广告及市场推广费用大增之时,素士科技研发费用却出现下降;且去年全年和今年上半年,素士科技研发费用均不及公司广告及市场推广费用的三成。

就此,素士科技回复称,公司研发费用率介于同行业可比公司之间,整体而言,与同行业可比公司之间不存在重大差异。

根据招股书(申报稿)披露,2018年~2020年及2021年上半年,飞科电器等四家同行业可比公司研发费用率平均值分别为2.29%、3.73%、4.22%和5.41%。可以看出,2018年和2019年,素士科技研发费用率高于同行业可比公司研发费用率平均值,但2020年和今年上半年,素士科技研发费用率落后于同行平均水平。

图片来源:招股书(申报稿)截图

企业产品质量的管控,与生产模式也有很大关系。素士科技产品主要采用代工方式生产,无自建生产工厂。素士科技招股书(申报稿)中也提示了产品代工生产风险,称如果未来代工生产产品质量出现问题,可能对公司的生产经营产生不利影响。

就此,素士科技回复称,公司自有品牌产品代工厂商由公司独立自主选择,与小米无关。不过,公司招股书(申报稿)中也称,目前素士科技自有品牌产品代工厂商与米家品牌产品代工厂商存在重合的情况。因此,目前公司代工厂商的选择与更换会受到小米影响,如果小米对公司更换米家产品代工厂商提出强烈异议,将不利于公司顺利选择米家产品代工厂商,进而会影响公司代工厂商的选择与更换,将对公司的生产、成本造成不利影响。

懒人属性叠加对更高品质生活的追求,近年来,我国个护小家电行业迅速被催热。根据捷孚凯(GFK)数据,国内个护小家电市场规模从2015年的130亿元增至2019年的416亿元,复合增长率超过30%。

2018年~2020年及2021年上半年,素士科技总体营收增长的同时自有品牌销售模式产品收入也逐步增长,分别为14505.88万元、41610.79万元、55094.06万元和39705.33万元。

当然,随着个护小家电市场的高速增长,行业竞争也日趋激列。素士科技招股书(申报稿)中分析称,一方面,飞利浦等现有个护小家电行业知名企业对市场争夺的竞争加剧;同时,美的、海尔等家电龙头企业存在利用成熟线上线下渠道进行品类横向扩张的可能性;另外,中小型公司不断涌入市场,希望获得一定的市场份额。

除了市场竞争不断加剧,当前个护小家电行业还面临着产品同质化和线上渠道流量红利减退的问题。素士科技招股书(申报稿)中也分析称,“国产品牌与国际知名企业飞利浦、戴森等的整体技术差距依然比较明显,行业整体水平仍待提高”“线上渠道流量红利逐渐减退,导致流量变贵,获客成本提高。

当前素士科技自有品牌产品市场地位如何?根据素士科技招股书(申报报)中援引生意参谋的数据,今年6月份,素士品牌电动牙刷在天猫平台的交易指数排名第11、冲牙器排名第3、电动剃须刀排名第5、电吹风排名第6。

从上述数据可以看出,作为公司自有品牌的主打产品之一,素士品牌电动牙刷仅排名第11。这一数据背后是公司自有品牌电动牙刷销售增长乏力:2020年度素士品牌电动牙刷实现销售收入13771.72万元,相比2019年的15427.57万元下降超10%。

对此,素士科技招股书(申报稿)中解释称,2020年度,公司仅推出一款素士品牌电动牙刷新品,随着电动牙刷市场趋于成熟,素士品牌电动牙刷产品销售金额略有下降。

不止是电动牙刷,未来个护小家电其他细分品类市场也可能日趋成熟。届时素士科技又将如何应对竞争?素士科技回复称,未来,公司会针对消费者的个性化护理需求,不断扩充产品品类,丰富产品体系,形成多品类、多品牌产品差异化竞争的格局。同时,由于行业内参与竞争的企业数量不断增加,公司仍须继续围绕公司产品体系进行升级,并适时推出新品,来完善产品生态,从而巩固公司现有市场地位,拓展市场份额,实现业务的增长。

值得一提的是,素士科技与飞利浦存在诉讼纠纷,案由系皇家飞利浦有限公司起诉公司侵害其发明专利权纠纷,涉诉金额1050万元。素士科技招股书(申报稿)称,前述涉讼案件尚在审理中,目前尚未正式开庭,公司涉诉产品是否侵犯其涉案专利最终有待人民法院审理判决。

封面图片来源:摄图网-500674266

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112