每日经济新闻 2021-12-18 09:05:18

每经记者|李硕 段思瑶 每经编辑|裴健如

11月,我国新能源车市呈现出前所未有的“百家争鸣”局面,共有14家车企月销破万辆,比亚迪更是以突破9万辆的攻势稳坐头名。

大洋彼岸,11月美国新能源车销量约为6万辆,创单月历史新高,同比增长80%,渗透率上升至5.6%。同时,德国、法国、英国、挪威、瑞典、意大利等六国的电动车市场,11月新能源汽车合计销量为16.7万辆,同比增长32%。

不过,当新能源汽车在中、美、欧三大市场呈现爆发式增长时,资本市场却“冷”了下来。《每日经济新闻》记者统计发现,11月,A、H股汽车上市公司中均有半数个股出现股价下跌,甚至连此前股价连连高涨的新能源产业链个股,也开始出现分化。

对此,浦银国际研报认为,中国新能源汽车渗透率进入加速上升阶段,整个行业成长属性更强,可以弱化部分汽车周期的影响,所以行业整体有估值向上的推动力。

14家车企新能源车月销破万辆

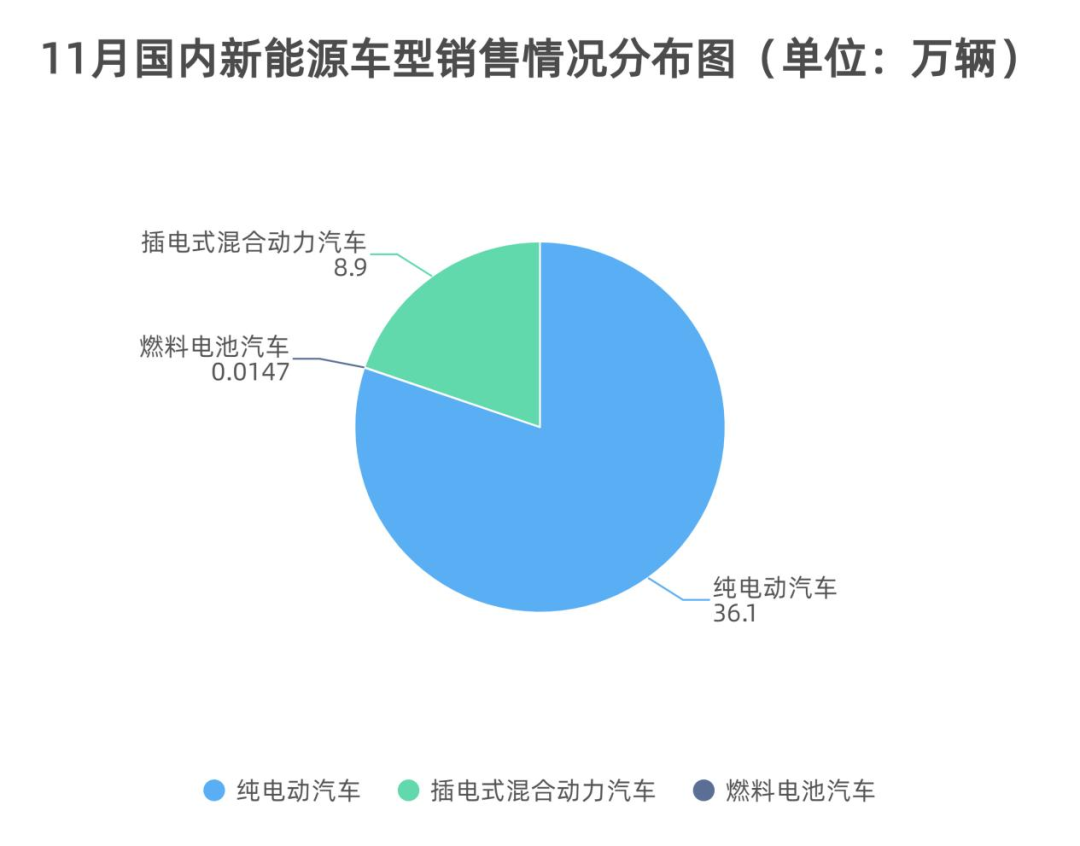

11月,新能源车市的表现可谓“一骑绝尘”。中汽协数据显示,11月我国新能源汽车销量为45万辆,同比增长1.2倍;1~11月我国新能源汽车累计销售299万辆,同比增长1.7倍。

制表:每经记者 李硕

值得一提的是,11月新能源汽车市场渗透率继续维持历史高位,为17.8%,其中新能源乘用车市场渗透率为19.5%。1~11月,我国新能源车渗透率提升至12.7%,环比提升0.6个百分点。

中国汽车工业协会常务副会长付炳锋认为,新能源汽车产量突破300万辆是一个巨大的变化,显示出新能源汽车产业发展从过去以政策驱动为主转向由市场驱动。

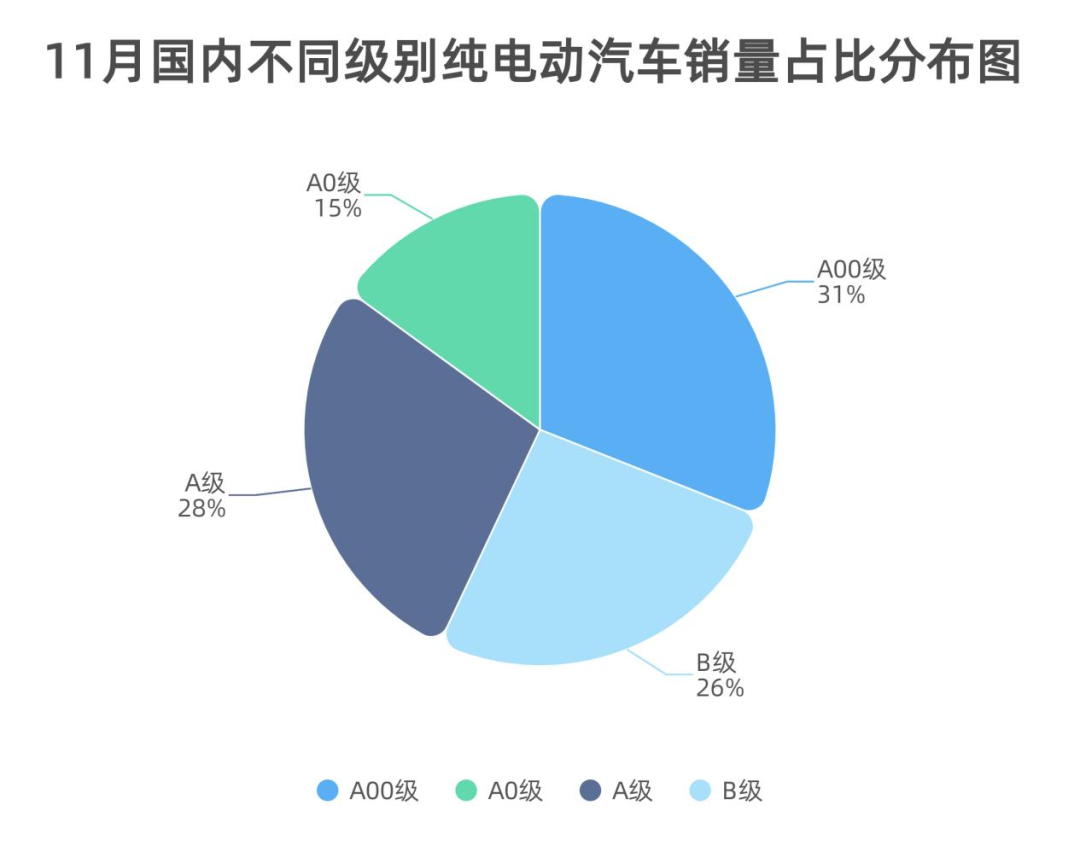

分车型看,11月新能源车市呈现出高端车型销量强势增长,中低端车型走势较强的态势。其中A00级电动车批发销量为10.8万辆,在11月纯电动车整体销量中的占比为31%;A0级电动车销量为5.3万辆;A级电动车在当月纯电动车整体销量中所占份额为28%,占比有所提升;B级电动车销量环比10月提升15%至9.1万辆,在当月纯电动车销量中占比为26%。

制表:每经记者 李硕

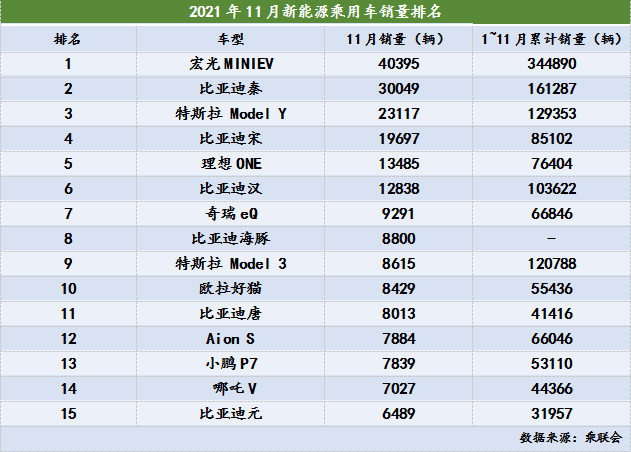

分品牌看,11月共有14家车企新能源车月销突破万辆。其中,比亚迪以9.05万辆的成绩稳坐头名;特斯拉中国则凭借5.29万辆的批发销量位列第二;第三名上汽通用五菱的销量为5.01万辆,其中仅宏光MINIEV一款车型销量就占到其当月销量的八成以上;长城汽车、小鹏汽车、广汽埃安、奇瑞汽车、理想汽车、吉利汽车、上汽乘用车、上汽大众、蔚来汽车、一汽-大众和合众汽车则分列第四至第十四的位置。

制表:每经记者 李硕

“疫情带来的私人出行需求较强,尤其是秋季家庭第二辆车的需求火爆,衔接传统燃油车的供给不足,为新能源车市场提供空间。今年的私人新能源车消费需求有了新的增强动力,尤其是代步新能源车市场的潜力被充分释放。”全国乘用车市场信息联席会秘书长崔东树表示。

值得注意的是,造车新势力11月销量表现抢眼。除小鹏、理想、蔚来、哪吒四家造车新势力月销破万辆外,零跑、威马两家新势力车企11月销量也均超过5000辆,创各自品牌单月销量新纪录。

相较而言,主流合资品牌中“南北大众”的新能源车批发销量为2.27万辆,占主流合资品牌新能源车总销量的62%,在一众竞品中可谓“独当一面”。豪华品牌中,宝马新能源车11月销量为5194辆,表现亮眼,其他合资与豪华品牌则仍待发力。

东方证券研报认为,2015~2020年,中国新能源乘用车渗透率从0.95%增长至6.10%,今年前10月该渗透率又大幅提升至14.49%,预计2022年我国新能源乘用车销量为510万辆,渗透率在23.4%左右。随着自主、合资车企陆续推出多款混合动力新车型,未来新能源车市场中混动车占比或将提升。预计2021年混动车销量比重为20%,2022年混动车销量比重将提升至27.5%左右。

新能源车出口量保持高位

11月,我国新能源车出口维持强势表现。

中汽协数据显示,今年1~11月,我国新能源车出口29.1万辆,同比增长189.9%。其中11月新能源车出口3.7万辆,增长贡献率为32.9%。

据乘联会数据,11月我国新能源汽车出口量排名靠前的车企有特斯拉中国(约2.11万辆)、上汽乘用车(6110辆)、长城汽车(426辆)和比亚迪(404辆),其他车企新能源车出口量也在持续走强。

“今年以来,中国新能源车出口的主要增量在欧洲市场和南亚市场,尤其是欧洲市场新能源车增量在3万辆左右,西欧、北欧、中欧等市场表现都不错,单车均价也达到3万美元的良好水平。”崔东树表示。

图片来源:每经记者 孙桐桐 摄(资料图)

值得注意的是,本月特斯拉出口量占其当月总销量约40%,与上月75%的批发出口销量相比有所下滑。有分析认为,特斯拉内销与出口呈现着“季末保国内、平时供海外”的特征,即每个季度上半段生产的新车主要用于出口,下半段则会更多投放在本土市场。11月处于四季度中旬,因此特斯拉在中国市场的出口与本土销售比重大体相当。

图片来源:每经记者 孙桐桐 摄(资料图)

与新能源车市场相比,上游动力电池装机量环比上月更加“火爆”。据中国汽车动力电池产业创新联盟发布的数据,今年11月,我国动力电池装机量为20.8GWh,同比上升96.2%,环比上升35.1%。

其中,三元锂电池11月装车9.2GWh,同比上升57.7%,环比上升32.5%;磷酸铁锂电池装车11.6GWh,继续维持对三元锂电池的优势地位,同比上升145.3%,环比上升37.2%。值得注意的是,今年前11个月,国内磷酸铁锂电池总装车量已超过三元锂电池。

“磷酸铁锂的循环性能更好、使用寿命长,加之磷酸铁锂能量密度不断提升之后,优势更为明显。同时,在补贴退坡和三元锂电池原材料钴、锂、镍大涨的情况下,车企改用磷酸铁锂以谋降本增效,也是磷酸铁锂电池获得更多机会的主要原因。”隆众资讯钴行业分析师赵超表示。

具体到动力电池供应商来看,11月我国动力电池装机量排名前三的企业分别是宁德时代(300750.SZ)、比亚迪(002594.SZ)和中航锂电。其中仅宁德时代一家的动力电池装机量就占据市场一半以上,份额较上月大幅提升6.1个百分点。

行业集中度方面,11月我国新能源车市场共计43家动力电池企业实现装车配套,较去年同期减少三家。排名前3、前5、前10的动力电池企业动力电池装车量占总装车量比例分别为76.8%、83.2%和92.0%,行业集中度较上月微涨。

平安证券认为,2022年随着供需环节的改善,动力电池产业多环节材料价格有望在下半年回落,电池企业的盈利将迎来修复。市场格局方面,头部企业巩固市场份额,二线企业在主机厂争夺优质资源的背景下迎来发展良机。

制表:每经记者 李硕

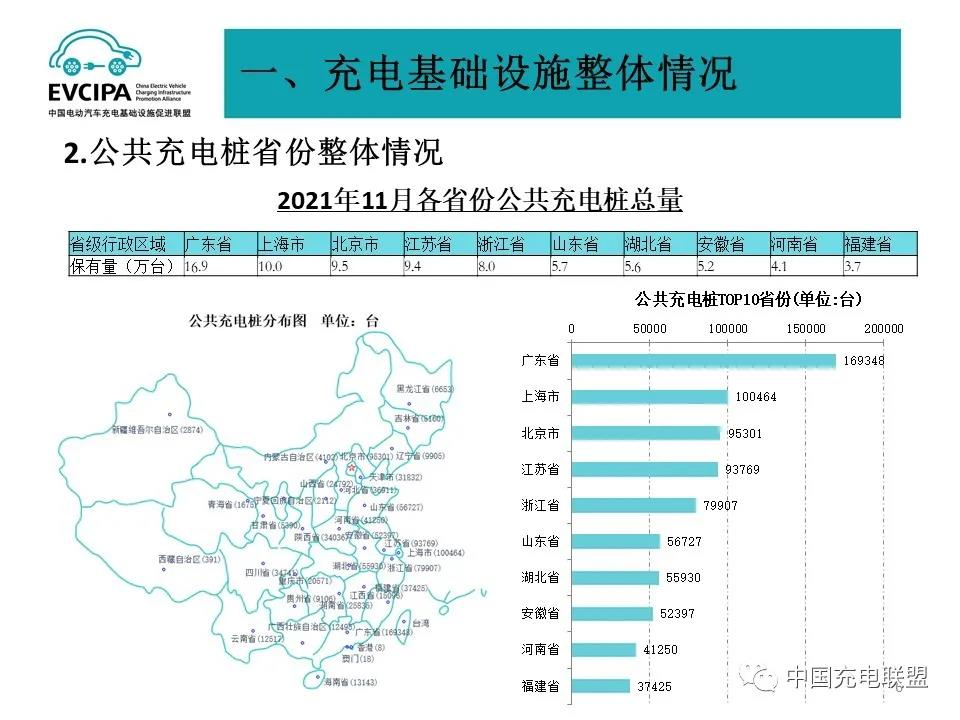

充电基础设施方面,2021年11月,我国新增公共充电桩3.0万台。截至2021年11月,全国充电基础设施累计数量为238.5万台,同比增加55%;换电站保有量1192座。

图片来源:中国充电联盟

“从我国新能源车的发展情况看,预计到2025年新能源车用电量增长10倍,2030年预计将近于5000亿度,为充换电产业带来了巨大的发展空间。‘十四五’期间充电桩规模增长会进一步提速,预计私人的充电桩将会占新增充电桩的65%左右,私人充电桩的充电量低于40%,公用和专用领域对于超级快充需求迫切,快充桩将增加50万台左右。”中国电动汽车充电基础设施促进联盟信息部主任仝宗旗表示。

欧美新能源车市回暖

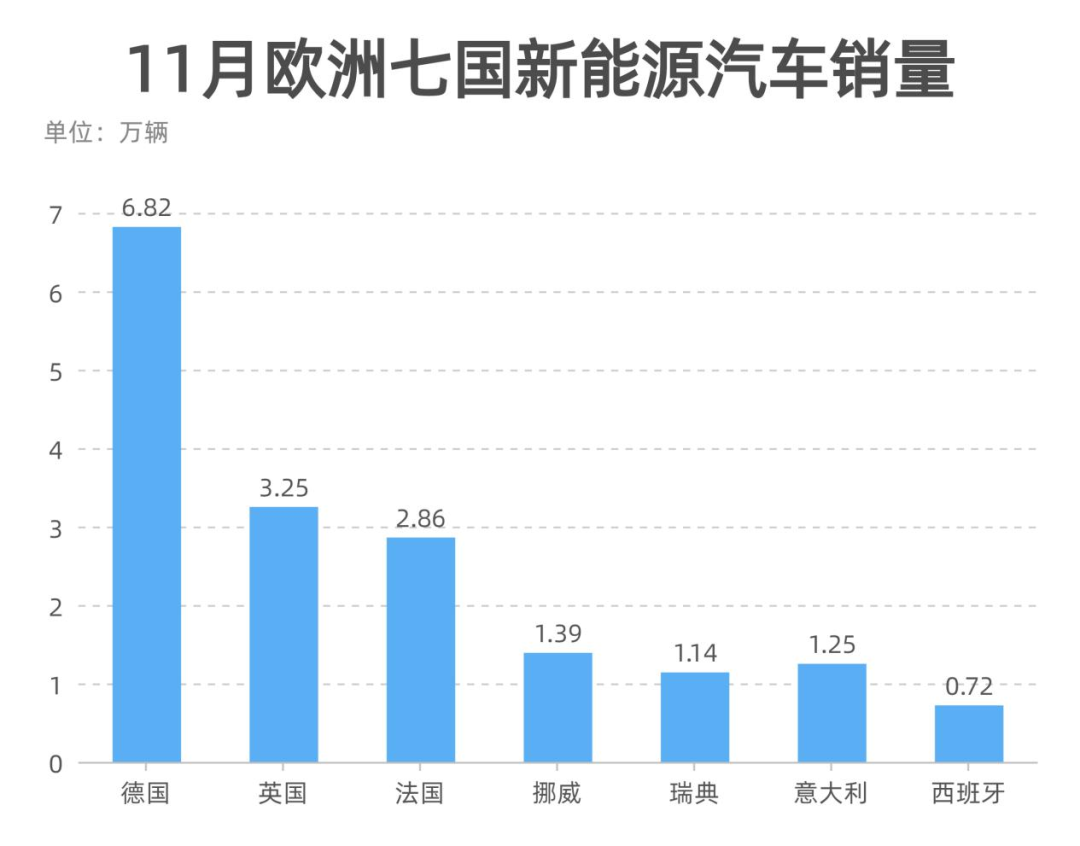

11月,欧洲新能源车市表现同样亮眼。

公开资料显示,11月德国、法国、英国、挪威、瑞典、意大利等六国电动车销量合计16.7万辆,同比增长32%,环比增长21%。

制表:每经记者 李硕

值得注意的是,11月瑞典、英国、法国、德国电动车渗透率分别达到54%、28%、23%、34%,均创本国单月新高,表明欧洲汽车电动化进程在不断提速。

其中,特斯拉在德国、法国、瑞典、挪威、荷兰、意大利、西班牙、英国、瑞士、丹麦、芬兰等11国销量为1.4万辆左右,预计欧洲整体销量在1.6万辆左右,较上月大幅提高。

平安证券分析认为,随着中国上海工厂加大出口以及柏林工厂的投产,特斯拉在欧洲市场的产能问题得到大幅缓解,将助力其在欧销量维持高增长。

图片来源:每经记者 孙桐桐 摄(资料图)

美国市场方面,据Marklines发布的数据,受能源政策利好影响,11月美国新能源车销量约为6万辆,再创单月历史新高,同比增长80%,环比增长8%,渗透率升至5.6%。

其中,特斯拉11月在美销量为3.4万辆,同比提升57%,市场份额同比提升1.5个百分点,创其在美市场单月销量新高。其他品牌车型如福特Mustang Mach-E销量为3088辆,日产聆风销量为1237辆,极星品牌销量为311辆,均与特斯拉表现存在较大差距。

值得注意的是,剔除特斯拉销量后,美国其他新能源车型销量环比下降8%。中信建投认为,这主要是因为美国单车最高1.25万美元税收抵免政策预计2022年生效所致,对2021年底销量有一定压制作用。特斯拉不受政策影响主要是因为其当前交付订单均为存量订单,年底订单需2022年才可交付。

华创证券分析认为,目前中国、欧洲市场均存在补贴政策退坡对新能源车渗透率短期承压的影响,其中欧洲补贴政策力度较大,部分国家在今明年底政策退潮后可能迎来短期销量的下滑,但是长期而言碳排放政策的强化会是欧洲市场发展的主旋律。美国市场目前新能源车渗透率低,今年以来约为4%左右,具备较大发展空间,通用、福特等车企也发布电动化战略彰显转型决心,政策刺激叠加优质供给将有望驱动美国新能源车加速向市场渗透。

产业链个股现分化态势

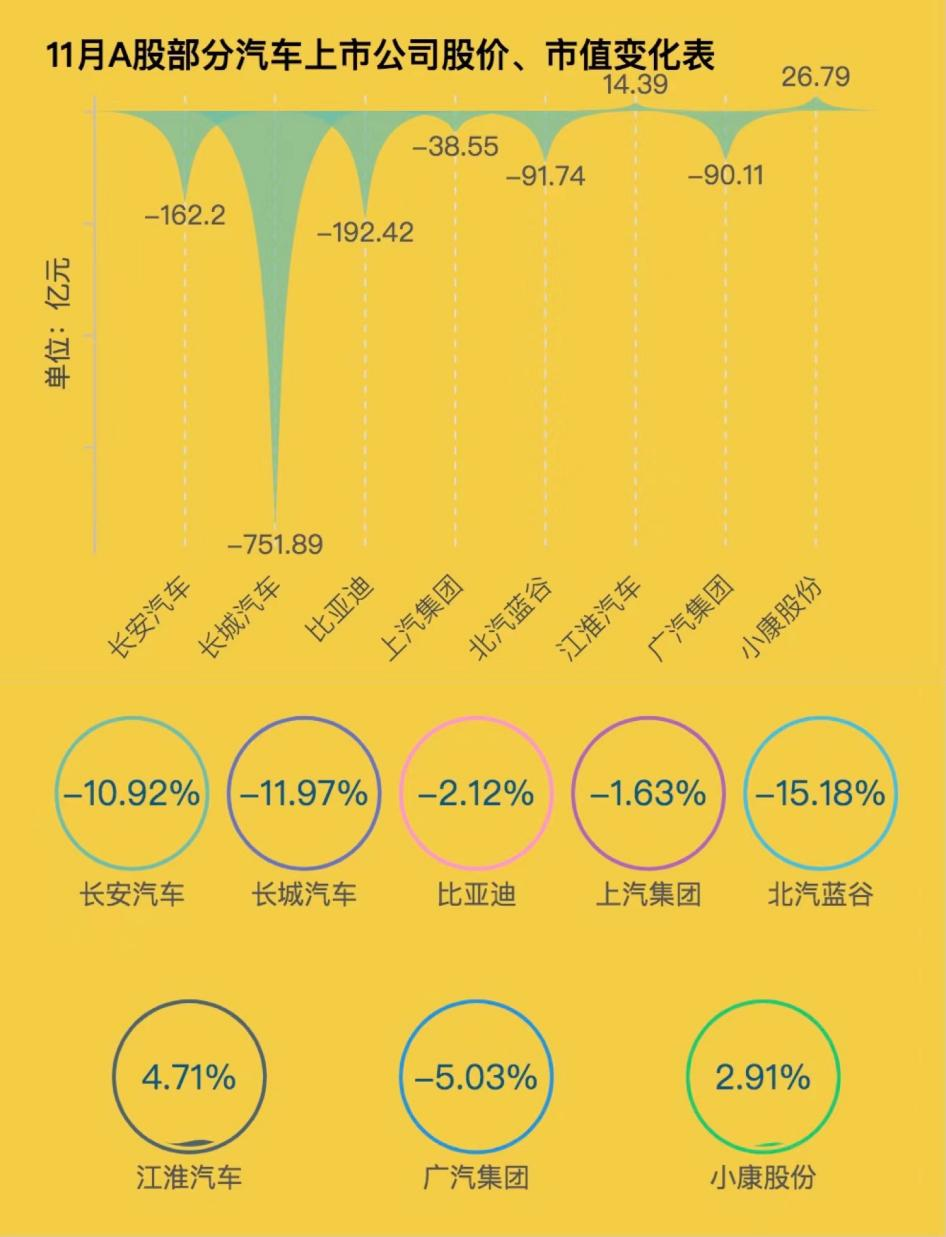

11月,A股汽车上市公司一改10月高涨的情绪,纷纷下滑。与华为概念强相关的北汽蓝谷(600733.SH)“领跌”,股价跌幅为15.18%,市值蒸发近百亿元。长城汽车(601633.SH)和长安汽车(000625.SZ)紧随其后,股价跌幅均超过10%。

虽然A股汽车上市公司在11月“过得不易”,但仍有惊喜。比如,上汽集团(600104.SH)11月股价下跌1.63%,市值蒸发近40亿元,但在11月5日开盘不久后,上汽集团迎来时隔10个月的涨停,11月8日股价一度涨至23.45元/股,触及近10个月来股价高点。

近一个月,上汽集团获得12份券商研报关注,买入8家,增持3家,平均目标价为29.19元,与11月30日收盘价19.95元相比,高出9.24元。

制表:每经记者 段思瑶

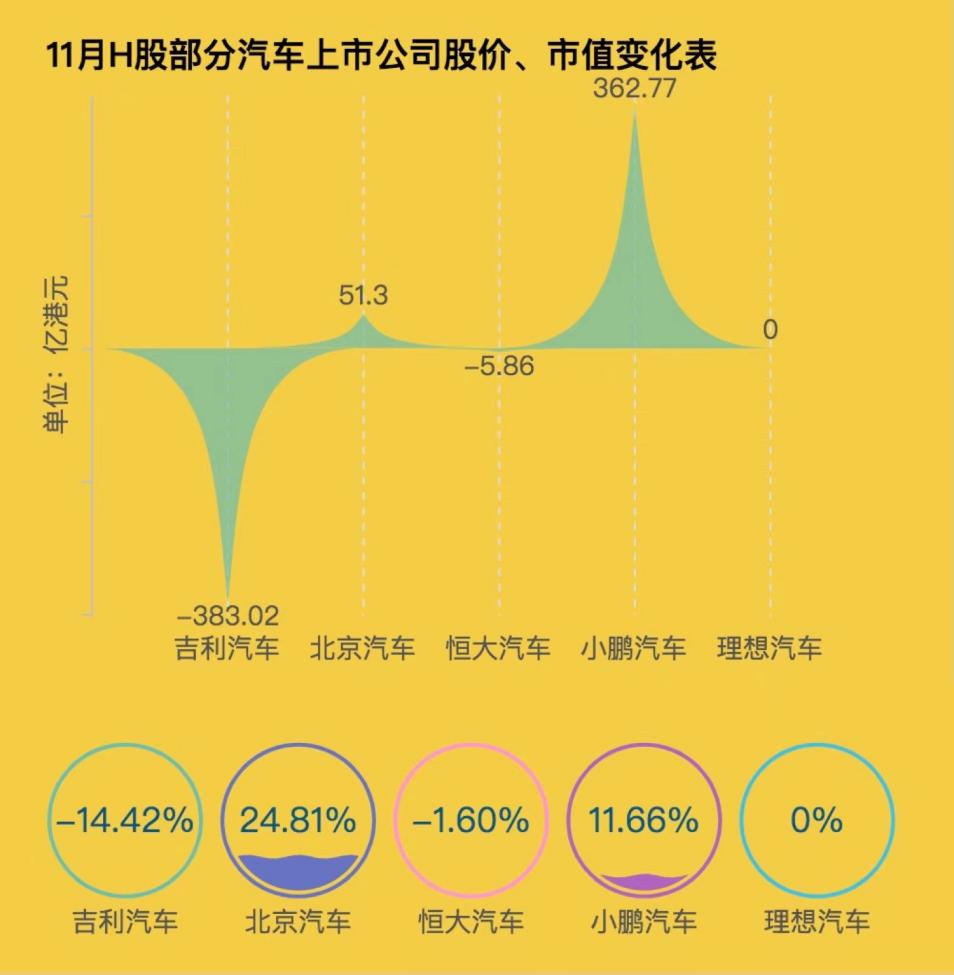

反观H股市场,11月出现了两个“极点”:吉利汽车(00175.HK)股价下跌14.42%,市值蒸发383.02亿港元;小鹏汽车(09868.HK)股价上涨11.66%,市值增加了362.77亿元。与这两个“极点”相比,理想汽车-W(02015.HK)股价则保持了不涨不跌的平稳态势。

制表:每经记者 段思瑶

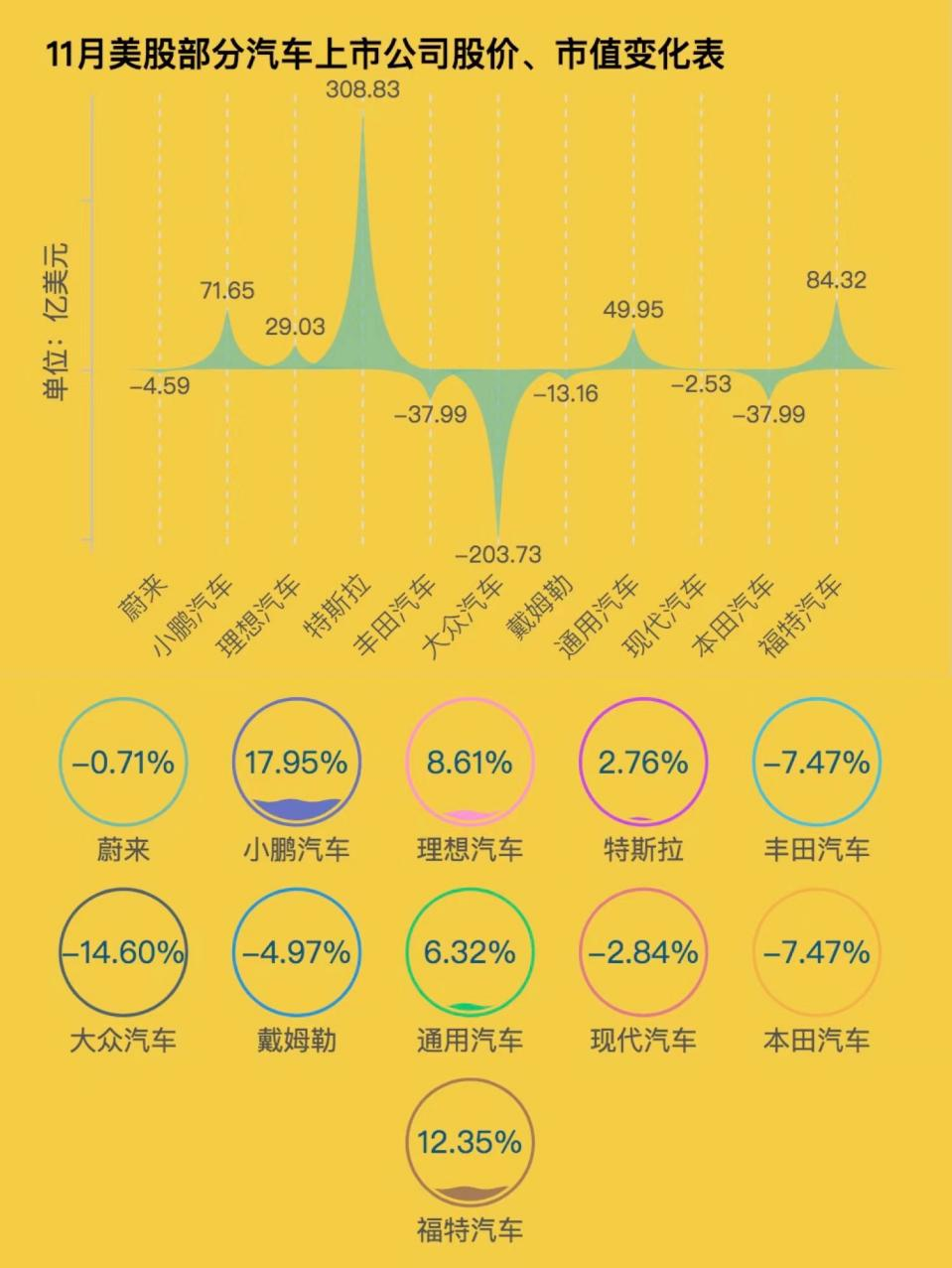

美股市场,11月,半数汽车上市公司股价下跌,其中大众汽车跌幅最大,为14.6%,市值蒸发超过200亿美元。大众汽车集团萨克森州的发言人卡斯滕·克雷布斯曾证实,因缺乏用于重要控制单元的芯片组,茨维考和德累斯顿工厂从11月15日起停工一周。此后,大众集团股价整体呈下滑趋势。

欧洲制造商协会(ACEA)在11月18日公布的数据中显示,大众汽车及其子公司的销售额下降了44%,10月大众集团的全球汽车交付量同比下降了33.5%。

制表:每经记者 段思瑶

与大众汽车相比,美国本土车企的走势颇好。特斯拉(TSLA)、通用汽车和福特汽车股价纷纷上扬,其中特斯拉市值增加超300亿美元。小鹏汽车(XPEV)和理想汽车 (LI)也表现不错,前者成为11月美股市场汽车上市公司中股价涨幅最高的个股。

制表:每经记者 段思瑶

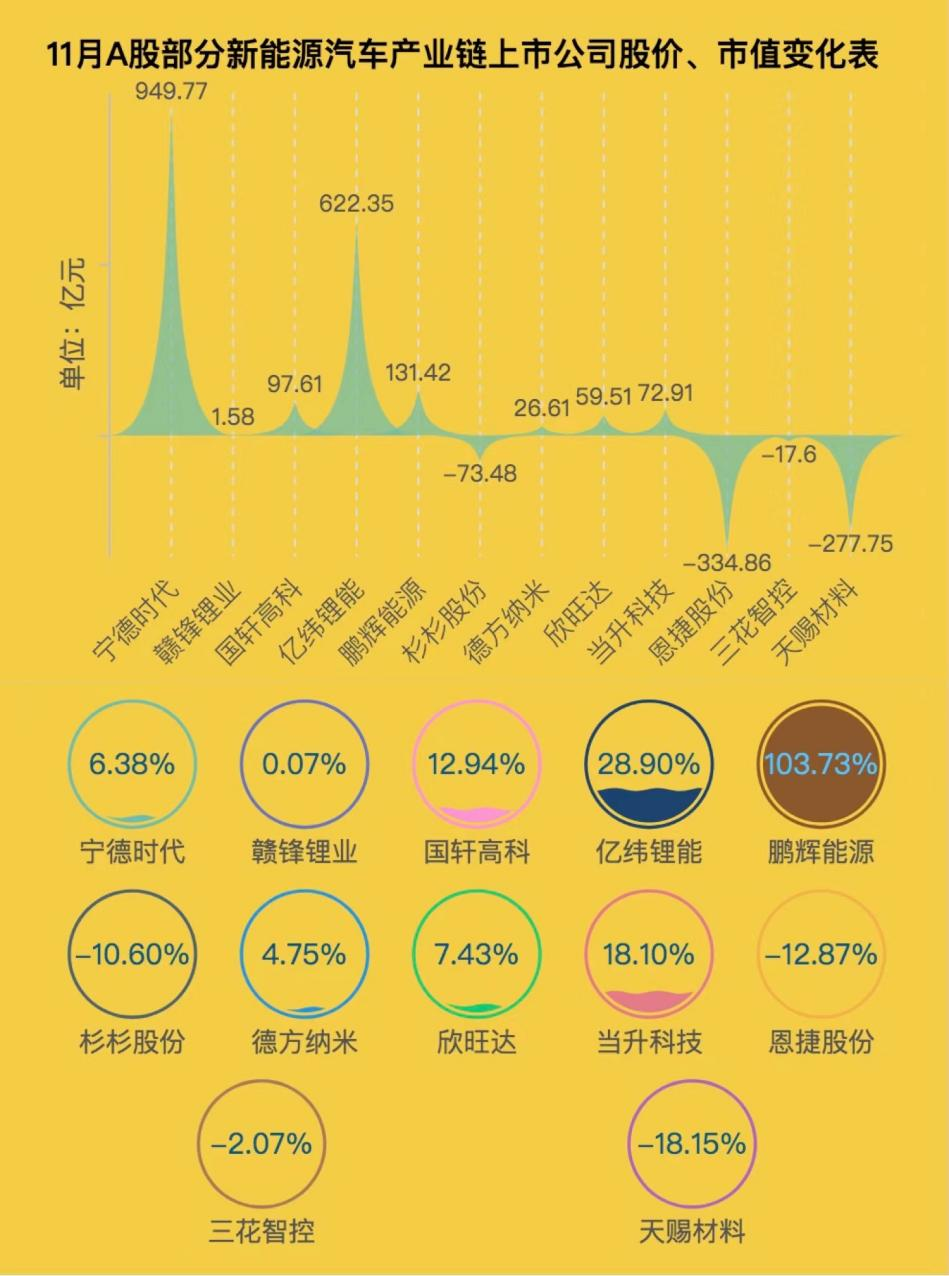

10月股价集体看涨的新能源汽车产业链个股,在11月出现分化。杉杉股份(600884.SH)、恩捷股份(002812.SZ)和天赐材料(002709.SZ)股价跌幅超过10%,三花智控(002050.SZ)股价也下跌了2.07%。

相比之下,动力电池相关个股表现仍抢眼。宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、赣锋锂业(002466.SZ)、国轩高科(002074.SZ)、鹏辉能源(300438.SZ)等个股11月市值均有不同程度的增长,其中鹏辉能源股价实现翻番,涨幅为103.73%。

临近年底,正极材料厂提前备货,采购情绪浓厚,叠加市场供给偏紧。有分析认为,锂盐第三轮涨价已开启,预计成交价格将进一步上行。上海钢联11月30日发布的数据显示,当日部分锂电材料报价再度上涨,四氧化三钴涨2500元/吨;碳酸锂涨4000元/吨;氢氧化锂涨1000~2000元/吨。

氢能源正成资本“宠儿”

在中国和欧洲两大市场的推动下,全球新能源汽车行业维持高速增长,投资人对新能源汽车赛道的热情依然高涨。

美东时间11月10日,电动汽车制造商Rivian在纳斯达克上市,发行价为78美元/股,融资规模高达120亿美元。IPO首日,Rivian股价报收100.73美元/股,涨幅高达29.14%,市值超800亿美元。在上市第二日,Rivian股价继续飙涨超20%,市值超通用汽车。

新能源车企的市值在快速接近或远超传统车企巨头,使得全球汽车行业估值大幅上升。截至11月22日,全球汽车行业的市盈率和市销率分别达到18.0x和1.2x,都高于行业均值以上2个标准差。

图片来源:摄图网-500868029

聚焦到中国新能源汽车市场,氢能源正成为资本市场的“宠儿”。11月,氢能源板块指数上涨12.34%,而同一时期上证指数与深圳成指仅分别上涨4.67%和2.38%。进入12月,京城股份(600860.SH)、亿利洁能(600277.SH)、美锦能源(000723.SZ)等多只氢能源个股连续上涨,表现亮眼。

在这背后,是2022年北京冬奥会的临近,多家车企将在延庆、张家口投入700余辆氢燃料电池公交车。如,由宇通集团与国家电投集团氢能公司合作开发的100辆氢燃料电池汽车将实现交付,用于服务延庆区,目前已经首批交付30辆。

当前,燃料电池系统国产化率已从2017年的约30%提升至60%~70%,有望实现全国产化。国联证券研报认为,2020年至2025年都是氢燃料电池的导入期,建议重点关注具备燃料电池系统整合能力及整车客户群体基础的供应商。

图片来源:视觉中国

公开数据显示,目前已经有包括宇通客车、福田汽车等企业参与氢燃料电池汽车的推广应用。以宇通客车为例,截至目前,其燃料电池客车已推广358辆,第三代燃料电池客车加氢时间为8~10分钟,续驶里程超过500公里,可实现-30℃低温启动。

不过,目前由于基础设施配套和氢燃料电池汽车的技术尚不成熟,成本较高依然是氢能车最大的限制性因素,政策扶持还是主要驱动力。11月3日,上海打响了全国燃料电池汽车示范应用的第一枪,支持燃料电池汽车示范应用,加氢站最高补助500万元。

浦银国际研报判断,新能源汽车渗透率曲线会呈“S”型,与智能手机渗透率曲线类似,即行业发展初期,渗透率提升速度较慢;在初期摸索后,行业中期渗透率加速上升;行业进入成熟阶段后,渗透率提升速度会再次减慢至行业饱和。目前,中国新能源汽车行业正处于渗透率曲线“S”型的加速上扬阶段,因此未来4~5年,中国新能源汽车销量和渗透率都会维持高速成长。

记者:李硕 段思瑶

编辑:裴健如

视觉:陈冠宇

排版:裴健如 马原

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112