每日经济新闻 2021-11-27 12:21:15

◎日前,贵阳农商银行发布公告,计划行使赎回选择权,将五年前发行的一期二级资本债全部赎回,即在11月25日开展对16贵阳农商二级债券5亿元本金及当期利息的兑付工作。赎回5亿元二级资本债的同时,贵阳农商银行另一项总额不超过28亿元的二级资本债券发行计划已于今年10月底已获得监管同意。

每经记者|张祎 每经编辑|廖丹

从经营业绩和监管指标暴跌“旋涡”中脱身后,贵阳农村商业银行股份有限公司(以下简称“贵阳农商银行”)在2021年加快增资扩股和发行二级资本债步伐,密集“补血”。

日前,贵阳农商银行发布公告,计划行使赎回选择权,将五年前发行的一期二级资本债全部赎回,即在11月25日开展对2016年贵阳农村商业银行股份有限公司二级资本债券(以下简称“16贵阳农商二级”)5亿元本金及当期利息的兑付工作。

赎回5亿元二级资本债的同时,贵阳农商银行另一项总额不超过28亿元的二级资本债券发行计划已于今年10月底已获得监管同意,“接棒”发行工作可谓箭在弦上。

《每日经济新闻》记者注意到,除了充实二级资本,贵阳农商银行还在今年大规模“补血”了核心资本。今年上半年,该行以1.74元/股的价格向14户股东定向增发14.32亿股,募集资金24.92亿元,注册资本由23.90亿元变更为38.22亿元。

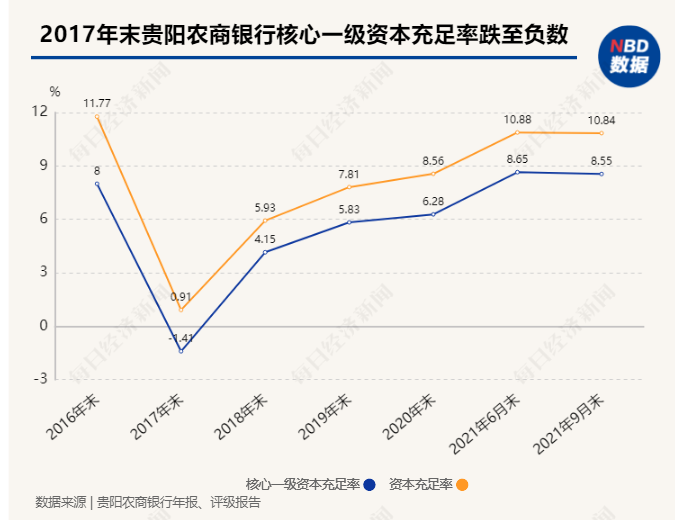

此轮增资扩股完成后,贵阳农商银行的资本充足率于今年6月末升至10.88%,“擦线”迈过了商业银行资本充足率不得低于10.50%的监管红线,结束了自2017年末资本充足率降至0.91%以来连续四年未达标的窘迫局面。

不过,无论从行业平均情况还是该行今年9月末的指标数据看,这家银行仍面临不小的资本补充压力。在这一问题上,贵阳农商银行2020年报提及,该行已制定全行资本管理及资本补充三年规划,将同步启动二级资本债、永续债、绿色金融债发行准备工作。

此前的10月底,在获得监管批准后,贵阳农商银行宣布,将行使发行人赎回选择权,赎回“16贵阳农商二级”,行权日为2021年11月25日。

公开资料显示,“16贵阳农商二级”发行于2016年11月23日,规模5亿元,10年期固定利率,票面利率4.70%,在第5年末附有前提条件的发行人赎回权。

据贵阳农商银行发布的《2016年贵阳农村商业银行股份有限公司二级资本债券2021年付息及兑付公告》,该行计划在11月25日对“16贵阳农商二级”进行付息及兑付。兑付总额5亿元,当期利率4.70%。

《每日经济新闻》记者注意到,就在赎回本期二级资本债券之时,贵阳农商银行正在筹划发行另一笔规模远超“16贵阳农商二级”的二级资本债券。

本月初,银保监会网站信息显示,在收到贵阳农商银行关于发行二级资本债券的请示后,贵州银保监局于10月28日作出批复,同意该行发行不超过28亿元人民币的二级资本债券,并按照有关规定计入二级资本。

实际上,有信息显示,贵阳农商银行最初所规划的发行规模或超过监管所批复的28亿元。

就贵阳农商银行申请“16贵阳农商二级”赎回事宜,贵州富迪律师事务所曾于10月25日出具一份法律意见书,其中提到,“在考虑贵阳农商银行2021年35亿元二级资本债券成功发行的前提下,本次赎回符合《商业银行资本管理办法(试行)》之附件1《资本工具合格标准》规定以及《募集说明书》约定的赎回条件。”

公开资料显示,贵阳农商银行成立于2011年12月23日,是在原贵州贵阳云岩农村合作银行、贵阳市南明区农村信用联社、贵阳市小河区农村信用联社、贵阳市白云区农村信用联社的基础上以合并方式改制创建而成,由贵阳市委、市政府直接领导,为贵州省第三大地方法人银行、贵州省规模最大的地方性农村法人金融机构。

截至2021年9月末,贵阳农商银行下设一级支行10家,二级支行85家,在岗员工1851人,资产总额1252.8亿元。

贵阳农商银行成立后,曾发行过两期二级资本债券,除了上述被赎回的“16贵阳农商二级”外,还有一期是发行于2015年5月12日、目前尚在存续期的“15贵阳农商二级”,发行总额7亿元,票面利率6.4%,发行期限10年,同样在第5年末附有条件的发行人赎回权。

显然,与这两期债券相比,接下来不超过28亿元的二级资本债券的发行,将成为贵阳农商银行成立以来规模最大的一次二级资本“补血”行动。

值得一提的是,在今年上半年,随着新一轮定向发行股票的实施,贵阳农商银行成功完成自成立以来规模最大的一次增资扩股,将注册资本一举提高60%,“补血”了核心资本。

截至2020年末,贵阳农商银行注册资本23.90亿元,股权结构较为分散。其中,国有企业合计持有该行64.36%股份,前五大股东分别为贵州金融控股集团有限责任公司(持股10%)、贵阳市投资控股集团有限公司(持股10%)、贵州轮胎股份有限公司(持股8.8224%)、贵阳市旅游文化产业投资(集团)有限公司(持股4.9322%)、贵阳铁路建设投资有限公司(持股4.1834%)。

今年3月9日,证监会发布《关于核准贵阳农村商业银行股份有限公司定向发行股票的批复》,同意该行定向发行不超过15亿股新股。

贵阳农商银行定向发行说明书(申报稿)显示,该行此次定增主要面向符合监管规定的合格企业法人投资者,计划发行不超过15亿股,以每股1.74元的定价,增加资本不超26.1亿元。增资扩股所募资金用途主要有三点:一是用于补充公司资本;二是化解和处置风险;三是满足监管指标要求,促进公司业务持续、健康发展。

从发行结果看,贵阳农商银行的新股实际发行数量略低于计划数量上限。据中诚信国际跟踪评级报告披露,今年6月,贵阳农商银行完成向3户老股东、11户新股东定向增发14.32亿股,共募集资金24.92亿元。

在此次定增中,贵阳农商银行引入贵阳市交通投资发展集团有限公司等国有股东,并面向贵州经济开发区产业发展投资控股(集团)有限公司等老股东进行增资扩股,国有法人合计持股比例由64.36%上升至77.71%。

今年6月28日,贵州银保监局作出批复,同意贵阳农商银行将注册资本由人民币23.90亿元变更至38.22亿元。

无论是定向发行新股,还是发行二级资本债,皆指向了贵阳农商银行一个亟待解决的问题:资本充足率不足。

中诚信国际跟踪评级报告披露,截至2020年末,贵阳农商银行资本净额同比增长16.77%至69.78亿元,核心一级资本充足率为6.28%,资本充足率为8.56%,虽然分别较年初上升0.45和0.75个百分点,但仍低于监管要求。

按照《商业银行资本管理办法(试行)》,我国商业银行核心一级资本充足率不得低于7.50%,一级资本充足率不得低于8.50%,资本充足率不得低于10.50%。对比看来,贵阳农商银行2020年末的核心一级资本充足率、资本充足率与监管最低要求分别有1.22个百分点、1.94个百分点的差距。

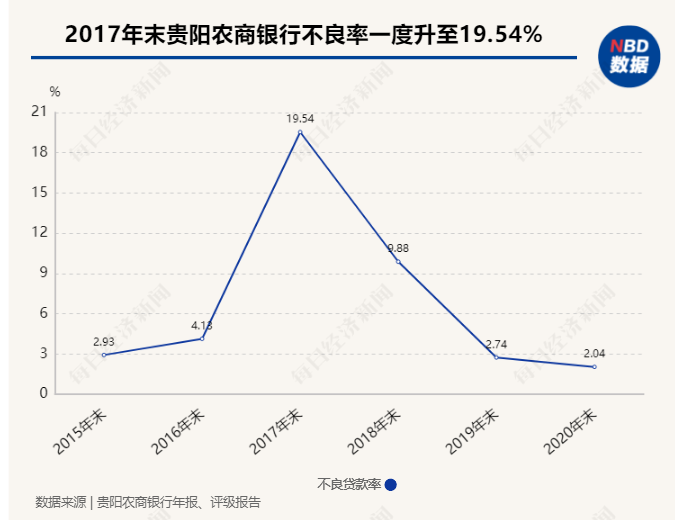

今年3月,在证监会公布的定增审核意见中,贵阳农商银行对报告期内监管指标不达标作出了解释,表示该行在2017年末严格贯彻落实监管要求将逾期的不良贷款全部入账,导致不良贷款率、拨备覆盖率、资本充足率等监管指标下滑。

如其所言,自2016年以来,贵阳农商银行曾一度陷入业绩陡降、不良攀升、核心一级资本充足率降至负数等困境。

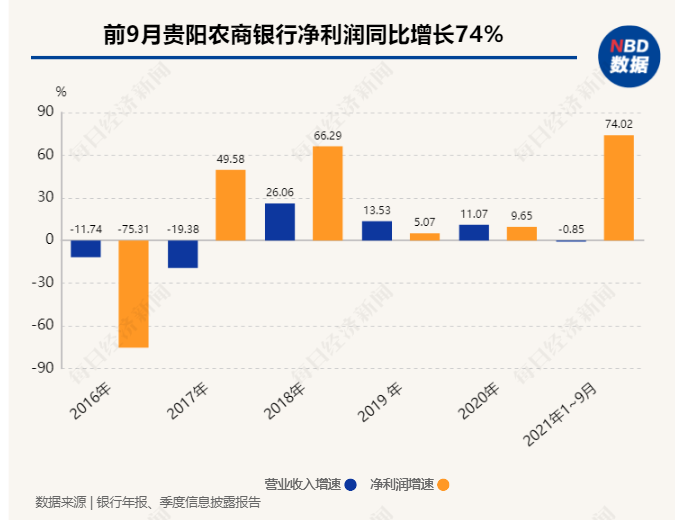

2016年,因拨备计提大幅增长等原因,贵阳农商银行业绩出现剧烈波动,全年完成营业收入24.52亿元,同比下降11.73%,全年净利润仅有1.19亿元,同比大幅下滑约75%。期末不良贷款率升至4.13%。

未曾想,随后的2017年,贵阳农商银行更是迎来至暗时刻。据中诚信国际在2018年年中披露的跟踪评级报告,虽然贵阳农商银行2017年业绩表现较上年表现还算平稳,但部分核心监管指标呈现“断崖式”下降。这一情况,迅速引发市场关注。

评级报告数据显示,截至2017年末,贵阳农商银行不良贷款余额蹿升至78.43亿元,同比增加64.69亿元,不良贷款率从上年末的4.13%猛增至19.54%,足足增加了15.41个百分点。

更令外界惊讶的是,贵阳农商银行虽然2016年业绩出现大幅下滑,但资本充足率这项指标保持较好,仍符合监管要求。可到了2017年末,其核心一级资本充足率、资本充足率分别降至-1.41%、0.91%,直接“击穿”监管红线,几乎是“贴地而行”。

期间,中诚信国际鉴于当时的宏观经济环境以及银行的经营和财务状况等因素,不但曾将贵阳农商银行评级展望由稳定调整为负面,还将其主体信用等级由AA-下调为A+,将其2015年7亿元、2016年5亿元二级资本债券的信用等级由A+下调为A。

为化解风险,贵阳农商银行出台了《贵阳农商银行2018-2020年处置化解金融风险规划方案》,拟以三年时间化解不良,改善经营管理,提升监管指标。此后,该行各项监管指标虽在逐年趋好,2020年末不良贷款率也已降至2.04%,但直到2020年末,在长达四年的时间里,其资本充足率始终未能达标。

据贵阳农商银行财报及评级机构披露,2017年~2020年各报告期末,贵阳农商银行的核心一级资本充足率分别为-1.41%、4.15%、5.83%、6.28%,资本充足率分别为0.91%、5.93%、7.81%、8.56%,均未达到“核心一级资本充足率不得低于7.50%、资本充足率不得低于10.50%”的监管要求。

从财报看,上半年增资扩股完成后,贵阳农商银行的资本充足率已有了明显改善。

据贵阳农商银行2021年2季度信息披露报告,截至2021年6月末,该行核心一级资本充足率、一级资本充足率、资本充足率已分别升至8.65%、8.65%、10.88%,不但较年初分别提高2.37个百分点、2.37个百分点、2.32个百分点,也满足了监管最低要求。

但不可忽视的是,虽然指标达标,但随着业务持续发展,贵阳农商银行的风险抵御能力仍稍显“脆弱”。

一方面,定增完成后,该行资本充足率只是“擦线”过关,与全国农商行平均水平相比,仍有差距。据银保监会披露,截至今年6月末,全国农商行资本充足率为12.14%,高于贵阳农商银行同期数据1.26个百分点。

另一方面,经过一个季度的运营,其资本充足率又出现了下降。据贵阳农商银行2021年3季度信息披露报告,截至2021年9月末,该行核心一级资本充足率、一级资本充足率、资本充足率分别为8.55%、8.55%、10.84%,较6月末分别下降了0.1个百分点、0.1个百分点、0.04个百分点。

据贵阳农商银行2020年年报透露,该行已经制定全行资本管理及资本补充三年规划,除二级资本债外,该行还同步启动了永续债、绿色金融债发行准备工作。

另外,上半年在向证监会回复其下一步改善相关监管指标的计划和安排时,贵阳农商银行除了提到以增资扩股和增发二级资本债券补充资本外,还表示将提高利润留存,加大内源性资本补充,同时加强资本管理研究,全面提升资本管理水平。

就利润留存来看,财报显示,随着贵阳农商银行逐步出清存量风险贷款、控制新增贷款资产质量,近年来其净利润整体呈现回暖趋势。

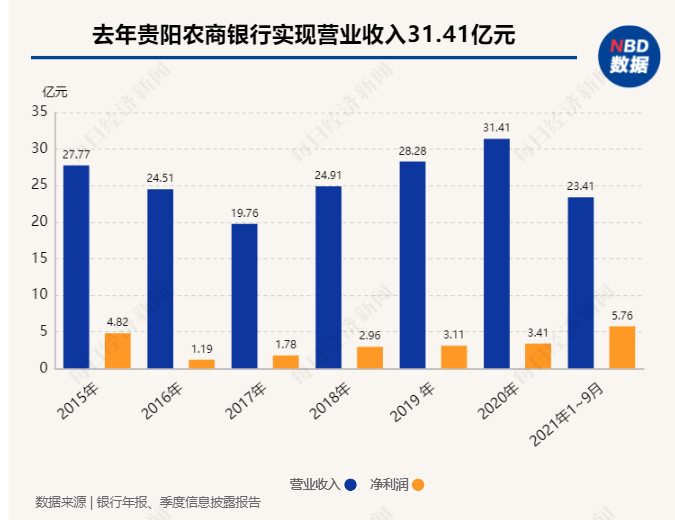

2018年、2019年、2020年,贵阳农商银行分别实现营业收入24.91亿元、28.28亿元、31.41亿元,对应净利润分别为2.96亿元、3.11亿元、3.41亿元。

2021年三季报显示,1~9月,该行完成营业收入23.41亿元,在营收同比减少0.85%的情况下,实现净利润5.76亿元,同比增长74.02%。

截至2021年9月末,贵阳农商银行资产总额1252.80亿元,较年初增长7.61%,发放贷款及垫款692.33亿元,吸收存款930.41亿元,分别较年初增长11.89%、9.49%。

封面图片来源:摄图网-400061192

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112