每日经济新闻 2021-10-13 23:13:33

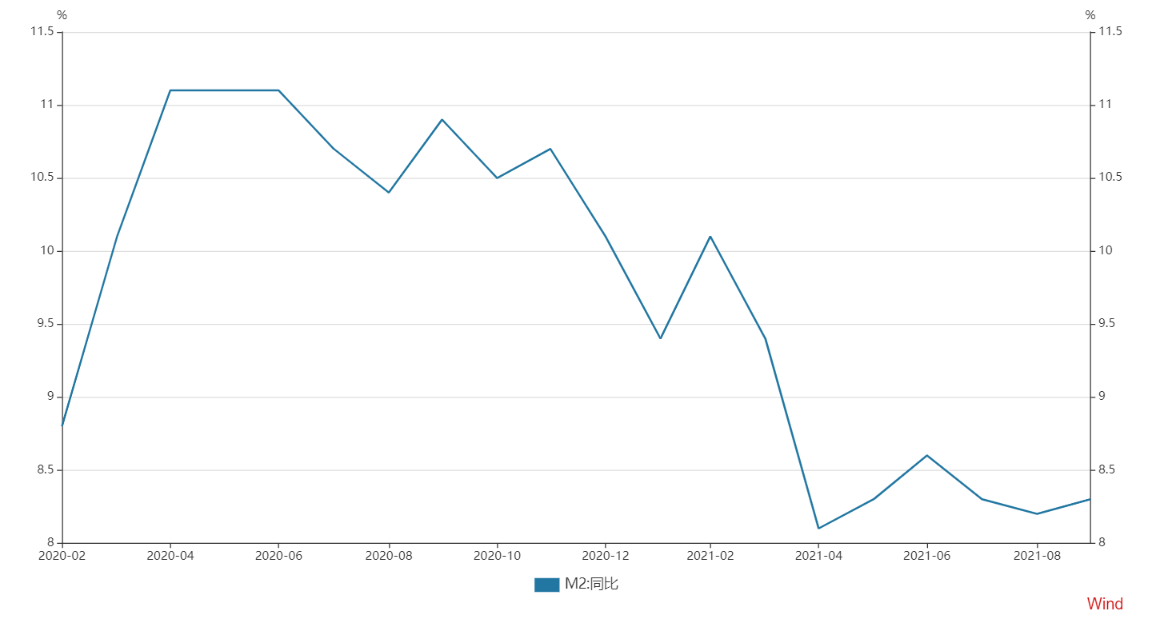

◎9月末,M1、M2同比分别增长3.7%、8.3%,增速分布比上月末低0.5个、高0.1个百分点;流通中货币(M0)同比增长5.5%。前三季度净投放现金2552亿元。值得注意的是,M2增速在9月得到回升,而M1增速则延续了上月的下滑态势。每经记者发现,M1增速创近20个月以来新低。

每经记者|肖世清 每经编辑|廖丹

10月13日,人民银行发布前三季度金融统计数据、社会融资规模增量报告。

从货币供应量上来看,9月末,M2(广义货币)同比增长8.3%,环比回升0.1个百分点。值得注意的是,M1同比增速为3.7%,分别比上月末和上年同期低0.5个和4.4个百分点,增速创近20个月以来新低。

此外,9月份,人民币贷款增加1.66万亿元,同比少增2327亿元。总的来看,前三季度人民币贷款增加16.72万亿元,同比多增4624亿元。

关于M1创20个月以来新低,光大银行金融市场部宏观研究员周茂华对《每日经济新闻》记者表示:“9月M1同比增速放缓超预期,很大程度上受企业存款放缓与房地产销售下滑影响。”提及9月信贷增速,周茂华认为,9月,新增信贷放缓,同比少增,主要受居民中长期贷款和企业中长期贷款收缩影响,但企业票据融资较去年同期明显增加。

社会融资规模方面,2021年前三季度社会融资规模增量累计为24.75万亿元,比上年同期少4.87万亿元,比2019年同期多4.14万亿元。9月末社会融资规模存量为308.05万亿元,同比增长10%。

数据显示,9月末,M1、M2同比分别增长3.7%、8.3%,增速分布比上月末低0.5个、高0.1个百分点;流通中货币(M0)同比增长5.5%。前三季度净投放现金2552亿元。

值得注意的是,M2增速在9月得到回升,而M1增速则延续了上月的下滑态势。每经记者发现,M1增速创近20个月以来新低。

周茂华认为,9月M2同比改善,主要是受居民和非金融企业存款增加,抵消了企业和财政存款同比少增影响。9月企业经营活动有所降温,居民消费和投资偏暖。

中国银行研究院研究员梁斯认为,9月末M2同比增速为8.3%,比8月份略高0.1个百分点,比上年同期低2.6个百分点。一方面,由于金融机构贷款,尤其是中长期贷款同比增加规模有所下降,导致创造存款数量下降。前三季度,新增存款总计16.61万亿元,同比少增1.54万亿元。另一方面,财政支出速度明显放缓拖累了M2增速。前三季度财政性存款增加了1.21万亿元,同比增加5822亿元。财政存款增加在对流动性带来“抽水”效应的同时也会导致企业和居民存款同步下降,这压制了M2增速的上涨。

对于M1的回落,周茂华表示:“9月M1同比增速下滑超预期,很大程度上受企业存款放缓与房地产销售下滑影响。一方面部分实体企业面临原材料涨价、全球供给和物流瓶颈等压力,企业贷款和存款需求有所放缓;另一方面,房地产销售下滑,居民增加储蓄。”

数据显示,前三季度人民币贷款增加16.72万亿元,同比多增4624亿元。分部门看,住户贷款增加6.35万亿元,其中,短期贷款增加1.63万亿元,中长期贷款增加4.72万亿元;企(事)业单位贷款增加10.48万亿元,其中,短期贷款增加1.04万亿元,中长期贷款增加8.33万亿元,票据融资增加8148亿元;非银行业金融机构贷款减少1619亿元。9月份,人民币贷款增加1.66万亿元,同比少增2327亿元。

周茂华表示:“新增信贷放缓,同比少增,主要受居民中长期贷款和企业中长期贷款收缩影响,但企业票据融资较去年同期明显增加,这主要受几方面因素影响,一是房地产融资环境收紧,部分企业转向票据融资;同时,9月楼市降温,居民购房意愿下降拖累房地产销售,居民长期贷款下降;二是受能源、工业原材料价格走高、全球物流供给瓶颈等因素影响,部分企业转向观望。”

2021年前三季度社会融资规模增量累计为24.75万亿元,比上年同期少4.87万亿元,比2019年同期多4.14万亿元。9月末社会融资规模存量为308.05万亿元,同比增长10%。周茂华认为,9月社融表现不及预期,主要是受去年高基数和专项债发行不及预期影响,从社融、新增信贷绝对量并不比正常年份低;同时,9月新增专项债发行不及预期,同比少增2007亿元。

展望四季度,周茂华认为,影响社融、新增信贷的因素仍是此消彼长,房地产调控,部分制造业企业面临原材料等经营成本压力和关键零部件问题,但国内疫情防控形势向好,消费需求回暖,带动信贷需求,国内托底政策有望适度发力,支持内需恢复与跨周期调节,国内支持小微企业政策效果逐步显现和财政支出有望适度发力,财政支出增加、专项债发行增加,预计四季度新增信贷维持稳定,社融改善。

梁斯表示,受去年高基数效应影响,今年金融数据增速放缓在预期之内,但三季度明显走弱则在市场预期之外,主要是受不可测因素的影响。一方面,随着疫情防控压力下降,企业资金需求回暖,预计将对金融数据形成一定支撑。另一方面,8月份开始,地方政府专项债发行明显提速,加之四季度通常财政支出速度将加快,这也会对金融数据带来一定支撑,但出现明显反弹概率不大。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112