每日经济新闻 2021-08-27 18:44:34

◎自2020年8月至今,南亚新材上市已经一年。进入2021年后,一方面,公司赶上了行业景气周期,今年上半年净利润大增超200%;但另一方面,上游原材料价格大涨,公司的现金流净额也随之转负。

◎这一轮原材料涨价何时将得到缓解?南亚新材运营副总包欣洋表示,公司认为下半年原材料价格仍会有所上浮。

◎如何才能穿越周期?多家企业竞相发力高频高速覆铜板,南亚新材也是其中之一。

每经记者|陈晴 每经编辑|文多

自2020年8月至今,南亚新材(688519,SH)上市一年了。新上市的这一年,如果是长期持有公司股票的投资者,心态可能经历了起起伏伏。今年2月份,南亚新材股价最低时曾经跌到23.18元/股,相比公司的发行价32.60元/股低了近三成。好在,此后公司股价逐步回升,并回到发行价格上方。

从经营上来看,最近这一年,南亚新材也是痛与快乐并存着。一方面,公司赶上了行业景气周期,今年上半年净利润大增超200%;但另一方面,上游原材料价格大涨,供应商还缩短了付款周期,公司的现金流净额也随之转负。上下游的夹缝中,南亚新材能否续写成长故事?

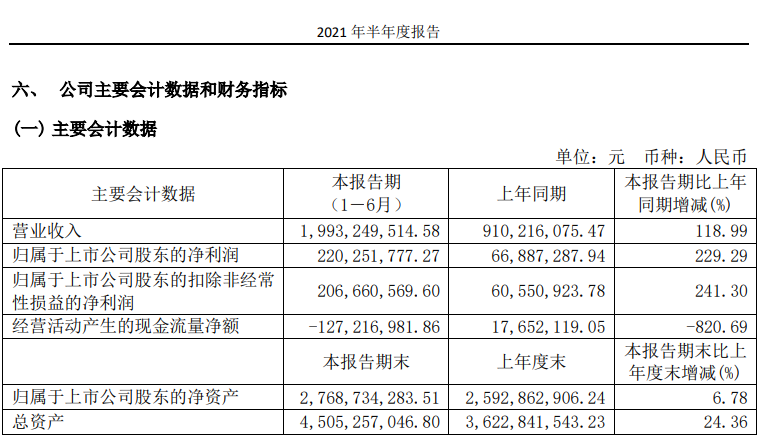

图片来源:南亚新材2021年半年报截图

南亚新材主营业务系覆铜板和粘结片等复合材料及其制品的设计、研发、生产及销售。覆铜板是制作印制电路板的核心材料,印制电路板是电子元器件电气连接的载体。

南亚新材招股书中援引Prismark的数据描述称,公司是少数跻身全球前二十名的内资覆铜板厂商之一,2020年公司全球销售收入市场占有率2%,排名全球第十二名、内资厂第三名。

南亚新材近期发布的2021年半年报显示,上半年实现营业收入19.93亿元,同比上升118.99%;归属于上市公司股东的净利润2.20亿元,同比增长229.29%。

虽然上半年的净利润大增,但南亚新材也面临了一些问题。相比去年上半年的1765万元,南亚新材今年上半年经营活动产生的现金流量净额大额转负为-1.27亿元,同比下降820.69%。

对于经营活动产生的现金流量净额转负,南亚新材半年报中解释称,主要系规模扩张对流动资金的需求增加以及上游材料结构性紧缺,行业热度提升引发价格传导,供应商缩短付款周期导致。

值得一提的是,南亚新材的同行情况并非都如此。生益科技上半年经营活动产生的现金流量净额为13.65亿元,同比增长了50.70%;华正新材上半年经营活动产生的现金流量净额则为1.32亿元,同比微降2.38%。

生益科技、金安国纪、华正新材也是跻身全球覆铜板行业前二十强的少数内资厂商,其中生益科技更是全球覆铜板行业的龙头企业。

一般来说,上游原材料涨价,以及下游需求提升之时,覆铜板企业会经历盈利承压、转嫁成本、加价溢价三个阶段。这一过程中,对于覆铜板厂商来说,能否顺利转嫁成本颇为关键。

南亚新材的主要原材料为电子铜箔、玻璃纤维布和树脂等。2017年~2019年,直接材料占主营业务成本的比重分别为88.98%、89.45%和87.05%。

南亚新材2020年年报中曾经表示,第三季度开始,受上游原材料涨价影响,及下游客户销售价格传递的滞后性影响;同时江西南亚N4厂处于产能爬坡期,单位产品分摊的固定制造费用增加,从而使毛利率减少3.32个百分点。

虽然现金流情况不佳,但上半年南亚新材综合毛利率为19.36%,同比增加了2.44个百分点。相比2020年全年15.11%的综合毛利率,也提升了4.25个百分点。

不止南亚新材,生益科技、金安国纪和华正新材今年上半年也均实现了业绩增长。

生益科技上半年实现归属于上市公司股东的净利润为14.15亿元,同比增加71.30%;华正新材上半年归属于上市公司股东的净利润1.22亿元,同比增加109%。此外,金安国纪预计今年上半年盈利49276万元~61221万元,同比预增560%~720%。

对于上半年业绩的大增,南亚新材半年报中解释称,主要系生产规模扩大产生的规模效应摊薄成本费用,以及下游行业的回暖带动销售涨价提升了产品盈利能力。

生益科技和金安国纪在公告中也提到,“覆铜板市场行情迅猛增长”或者“覆铜板市场行情持续向好”。

覆铜板作为电子产品的基础原材料,具有一定的周期性属性。2009年,行业曾进入产能过剩阶段,期间行业竞争激烈,产品价格持续下滑。

新一轮行业景气周期将持续多久?“这个不好判断,随着疫情好转,我们认为需求能维持比较好的状态,后续看好需求的持续增长。”6月份的一次投资者关系活动中,生益科技方面表示,“今年总体来说,市场是没问题”,“今年从1月开始,我们整体感觉是各方面都很好”。

南亚新材2021年半年报中则表示,根据Prismark预测,到2023年,全球电子系统市场产值将达到2.5万亿美元,市场空间巨大;另据预测,未来5年,作为基础材料的刚性覆铜板的需求量也将保持增长,到2026年刚性CCL市场规模有望超过800亿元。南亚新材认为:“随着技术革新和产业升级换代,公司下游客户终端产品应用领域不断增加,市场新需求不断涌现。”

当然,南亚新材也在半年报中表示:“全球疫情阴霾尚未退散,原材料价格持续高企,加之芯片荒来势汹汹,整体市场环境仍然比较严峻。”

这一轮原材料涨价何时将得到缓解?8月16日的半年业绩说明会上,南亚新材运营副总包欣洋表示,公司认为下半年原材料价格仍会有所上浮。

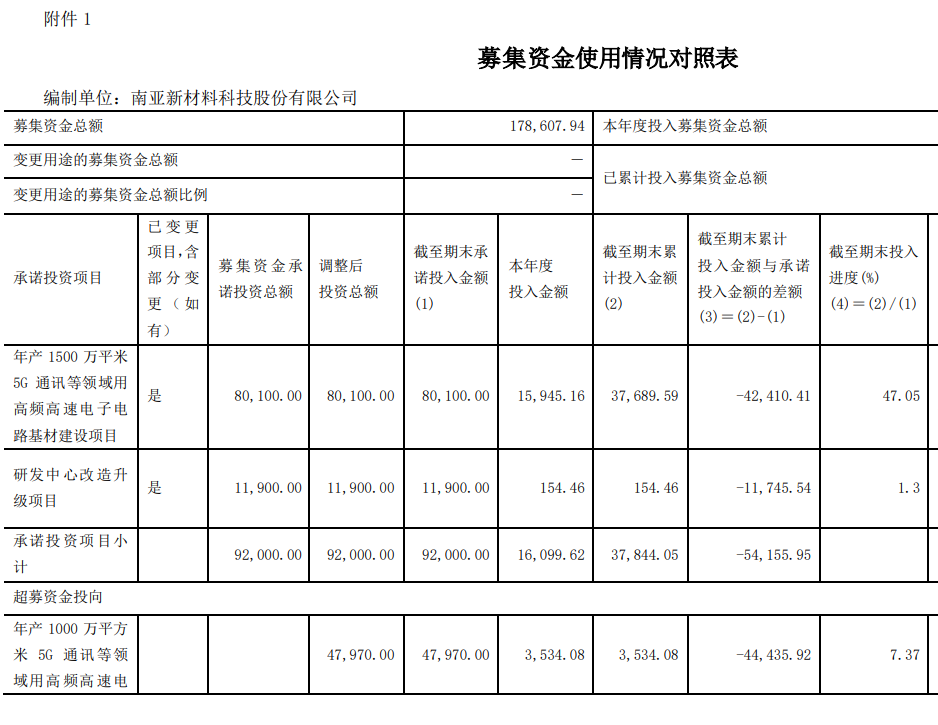

图片来源:南亚新材2021年半年度募集资金存放与实际使用情况的专项报告截图

如何才能穿越周期?多家企业竞相发力高频高速覆铜板,南亚新材也是其中之一。

“5G技术发展及普及将有效带动高频高速覆铜板的发展。”南亚新材2020年年报中表示,根据Prismark统计,全球2019年高速覆铜板产值达到19.6亿美元,至2024年产值达到28.3亿美元,预计年复合平均增长率将达到7.7%,2019年高频覆铜板的产值为5.06亿美元,至2024年产值达到8.53亿美元,预计年复合平均增长率达11%。

根据南亚新材上市时的招股书显示,拟募集资金9.2亿元,投入年产1500万平方米5G通讯等领域用高频高速电子电路基材建设项目和研发中心改造升级项目,分别拟投入8.01亿元和1.19亿元。

南亚新材首次公开发行募集资金比较顺利。公司募集资金总额为19.10亿元,扣除发行费用后募集资金净额为17.86亿元,超募资金总额为8.66亿元。若加上近一年的利息收入则达到8.78亿元。

对于超募资金,公司将其中的大半再次投向高频高速覆铜板。今年2月份,公司公告称拟使用约4.8亿元投向年产1000万平方米5G通讯等领域用高频高速电子电路基材扩建项目。

其他资金则被公司用来归还银行贷款和永久补充流动资金。其中,1.39亿元超募资金永久补充流动资金相关事项截至8月20日仍有待股东大会审议。

时隔一年,原定的募投项目和新启动的超募项目进展如何?

今年8月份公司公告显示,截至今年上半年末,年产1500万平方米5G通讯等领域用高频高速电子电路基材建设项目累计投入金额约3.77亿元,截至期末投入进度为47.05%;研发中心改造升级项目累计投入金额约154万元,截至上半年末投入进度仅1.3%。

超募资金投向项目,即年产1000万平方米5G通讯等领域用高频高速电子电路基材扩建项目,截至上半年末累计投入金额为3534万元,截至上半年末投入进度7.37%。

值得一提的是,研发中心改造升级项目建设周期为两年,为何公司上市已经一年,这一项目投入进度仅1.3%?

记者注意到,2020年12月,南亚新材曾经对这一项目进行了变更,即将其中部分研发测试项目由南亚新材料技术(东莞)有限公司租赁房产实施,这部分项目拟使用募集资金2500万元。

就相关问题,8月20日,《每日经济新闻》记者致电南亚新材并向公司发送采访邮件,截至发稿未获回复。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112