每日经济新闻 2021-08-16 19:46:21

◎锂电缺货的关键是关键材料供给不足,特别是作为电解液主要添加剂的VC(碳酸亚乙烯酯)。比亚迪通过投资华盛锂电,从而获得大量VC产能;宁德时代则选择与永太科技合作,对旧产线进行改造。

◎VC(碳酸亚乙烯酯)火热的现状,与磷酸铁锂“大时代”重新降临密不可分。头豹研究院认为,与三元锂电池相比,磷酸铁锂电池对VC的需求比例更高,因此磷酸铁锂电池的产销拉升将会进一步加剧VC供不应求的态势。

◎对于什么时候可以达到VC(碳酸亚乙烯酯)的产需平衡,有预计是到明年上半年,也有预计要到明年下半年去了。

每经记者|朱成祥 每经编辑|张海妮

“你来买的话已经没货了,实在供不应求,而且公司产能已经突破极限了。”7月17日,《每日经济新闻》记者以采购商身份来到全国最大的VC(碳酸亚乙烯酯)生产厂家江苏华盛锂电材料股份有限公司(以下简称华盛锂电)厂区外时,一位产线员工说道。

2021年,A股市场最火热的概念当属“芯片”和“锂电”。二者有一个共同点,就是“缺货”,芯片缺货的关键是晶圆代工厂产能不足,而锂电缺货的关键则是关键材料供给不足,特别是作为电解液主要添加剂的VC。

但如今,恰恰是平时不为人看中的小众领域,成为限制动力电池扩产的关键一环。

华盛锂电一厂。图片来源:每经记者 朱成祥 摄

根据鑫椤资讯提供的数据,目前国内VC添加剂产能合计约1.2万吨/年(包括在建产能),华盛锂电、苏州华一新能源科技有限公司(以下简称苏州华一)产能位居前二,其中华盛锂电产能为3250吨/年,苏州华一产能为2500吨~3000吨/年。

目前,华盛锂电已递交招股书(申报稿),冲刺科创板;奥克股份(300082,SZ)则在2020年9月公告以收购及增资的方式,合计持有苏州华一35%的股权。

7月17日及18日,《每日经济新闻》记者先后走访位于张家港的华盛锂电以及位于太仓的苏州华一。尽管是周末,华盛锂电、苏州华一的出货情况依旧火热,在记者蹲守厂区期间,不断有重卡、轻卡前往厂区运送原料、装货运输。

华盛锂电一厂外,运送原料的罐装卡车。图片来源:每经记者 朱成祥 摄

在华盛锂电一厂外,一辆罐装卡车停靠在门口。车上人员向记者介绍称,该车向华盛锂电运送原料,一车大概能拉十几吨。这辆罐装卡车不久便驶入华盛锂电一厂,几分钟后向北驶出。据华盛锂电员工透露:“公司一厂并不生产VC,但原料需要先到一厂过秤,再拉到二厂,二厂负责VC的生产。”

记者随即又赶往华盛锂电二厂,并以采购商身份向公司员工了解生产及采购相关事项。

华盛锂电二厂,这里是VC的主要生产基地。图片来源:每经记者 朱成祥 摄

一位产线员工透露称:“我们的产能在上个月已经突破极限了,达到400多吨。但是今年比亚迪已经投资了(公司),一个月至少给他们200多吨。所以很难再给你匀点产能。”

根据招股书(申报稿),华盛锂电于2003年进入锂电池电解液添加剂市场,已直接与国内外知名锂电池产业链厂商达成合作,包括三菱化学、比亚迪、天赐材料、国泰华荣、杉杉股份等。

招股书(申报稿)显示,华盛锂电VC产能为3000吨/年。而据鑫椤资讯数据,华盛锂电技改增加了20吨~30吨/月产能。而如根据上述公司一线产线员工的说法,以400吨/月产量计算,一年产量将达到4800吨。

另据该员工介绍,华盛锂电一半的产能最终都供给了比亚迪。2021年2月8日,比亚迪和华盛锂电四名股东签署了《股份转让协议》,以2970万元受让华盛锂电股份162.36万股,受让完成后,比亚迪持股比例为1.98%。

考虑到VC紧缺的现状,比亚迪入股华盛锂电的目的可能就是为了保证VC添加剂的供应。“去年下半年就已经开始短缺,年末已经有客户开始驻厂,就怕我们不给他原料,怕我们藏着库存。甚至我们的PCS(过程控制系统),技术顾问都要拿给他看,怕我们在车间里把原料藏起来。”

从华盛锂电产线员工的说法可以看出,该公司技改取得的实际产能增长或许已经超过鑫椤资讯的预期,而且还在不断扩产中。

记者在华盛锂电二厂厂区外,也碰到了一家设备厂商的负责人黄爽(化名)。记者以采购商身份与之攀谈,黄爽表示:“我主要给他们(华盛锂电)卖包装自动化设备,现在洽谈的是老厂(即二厂)的扩产,未来还将提供新厂的设备。现在(华盛锂电)新厂的地皮已经搞好了,正在准备土建。”

华盛锂电二厂内,用于存放VC的罐子。图片来源:相关人士供图

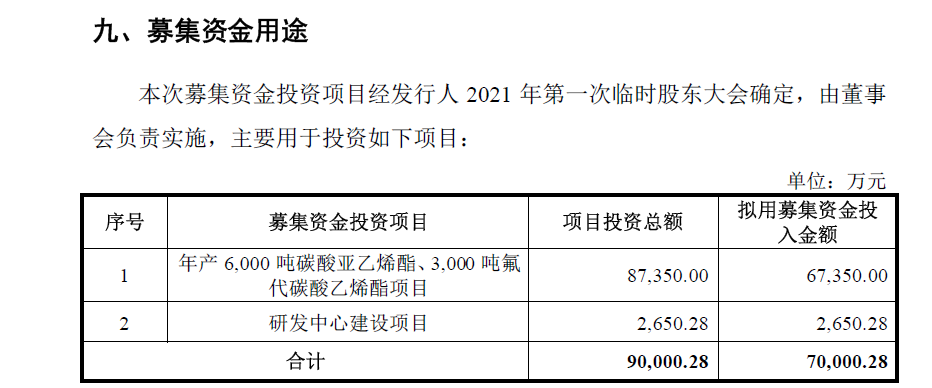

而根据华盛锂电招股书(申报稿)中的数据,新厂的产能将大大超过老厂。据悉,华盛锂电拟募资7亿元,其中6.36亿元用于年产6000吨碳酸亚乙烯酯、年产3000吨氟代碳酸乙烯酯项目。也就是说,若新厂顺利建成投产,华盛锂电VC产能将新增6000吨/年,直接从3000吨/年跃升至9000万吨/年。

图片来源:华盛锂电招股书(申报稿)

目前,除了华盛锂电、苏州华一外,主要VC生产商还有江苏瀚康、浙江天硕(天赐材料子公司)、荣成青木等,上述3家的产能分别为1000吨/年、1000吨/年、1500吨/年。另外,永太科技(002326,SZ)也有少量产能,并在积极扩产。

根据头豹研究院提供的数据,目前中国VC溶剂整体供给量有限,但各大厂商均在积极扩产。比亚迪通过投资华盛锂电,从而获得大量VC产能,而宁德时代则选择与永太科技合作,对旧产线进行改造。

据鑫椤资讯统计,目前国内VC产能为0.9万吨左右,下半年新增产能主要是永太科技本月投产的5000吨产能,预计10月份可实现月产300吨。

8月3日,永太科技公告称与宁德时代签署物料采购协议,双方确定了六氟磷酸锂产品、双氟磺酰亚胺锂(LIFSI)及碳酸亚乙烯酯(VC)产品最低采购数量。协议签订后,宁德时代需根据三项产品的采购量向永太科技预付产品货款6亿元。

具体采购量方面,永太科技VC产品投产且达产200吨/月后,协议期内宁德时代最低采购量不低于200吨/月。

据悉,永太科技VC产品主要由全资子公司内蒙古永太负责生产,该子公司成立于2019年,主要产品为精细化学品,一期部分车间已于2021年4月进入试生产阶段,二期和三期项目近期开始建设。具体产能方面,年产5000吨VC和年产3000吨FEC的项目正在进行建设,在现有车间利用旧设备进行改建,并于6月份开始建设。

不仅仅是华盛锂电和永太科技,新宙邦(300037,SZ)旗下的江苏瀚康、奥克股份参股的苏州华一也在大幅扩产。苏州华一全资子公司大连华一拟投建11.65万吨/年电解质及添加剂项目,其中包含1万吨VC。

4月21日,新宙邦公告称,控股孙公司江苏瀚康拟与瀚邦聚能设立合资公司瀚康电子材料,在江苏淮安投资12亿元、建设年产5.9万吨锂电添加剂项目。其中一期投资约6.6亿元,2年后达产,将建成年产2.93万吨电解液添加剂,产品包括CEC(氯代碳酸乙烯酯)、FEC(氟代碳酸乙烯酯)、VC(碳酸亚乙烯酯)、DTD(硫酸乙烯酯)等。

VC火热的现状,与磷酸铁锂“大时代”重新降临密不可分。

头豹研究院分析师袁栩聪对《每日经济新闻》记者表示:“2021年上半年,中国磷酸铁锂电池产量累计37.7GWh,占总产量的50.5%,同比累计增长334.4%。作为上游原材料的电解液VC添加剂供应不足,供需缺口大,导致价格持续上涨。今年以来,电解液企业纷纷抢占原料VC,部分生产VC溶剂的电解液厂商订单已排到2022年上半年,中小企业拿货困难。”

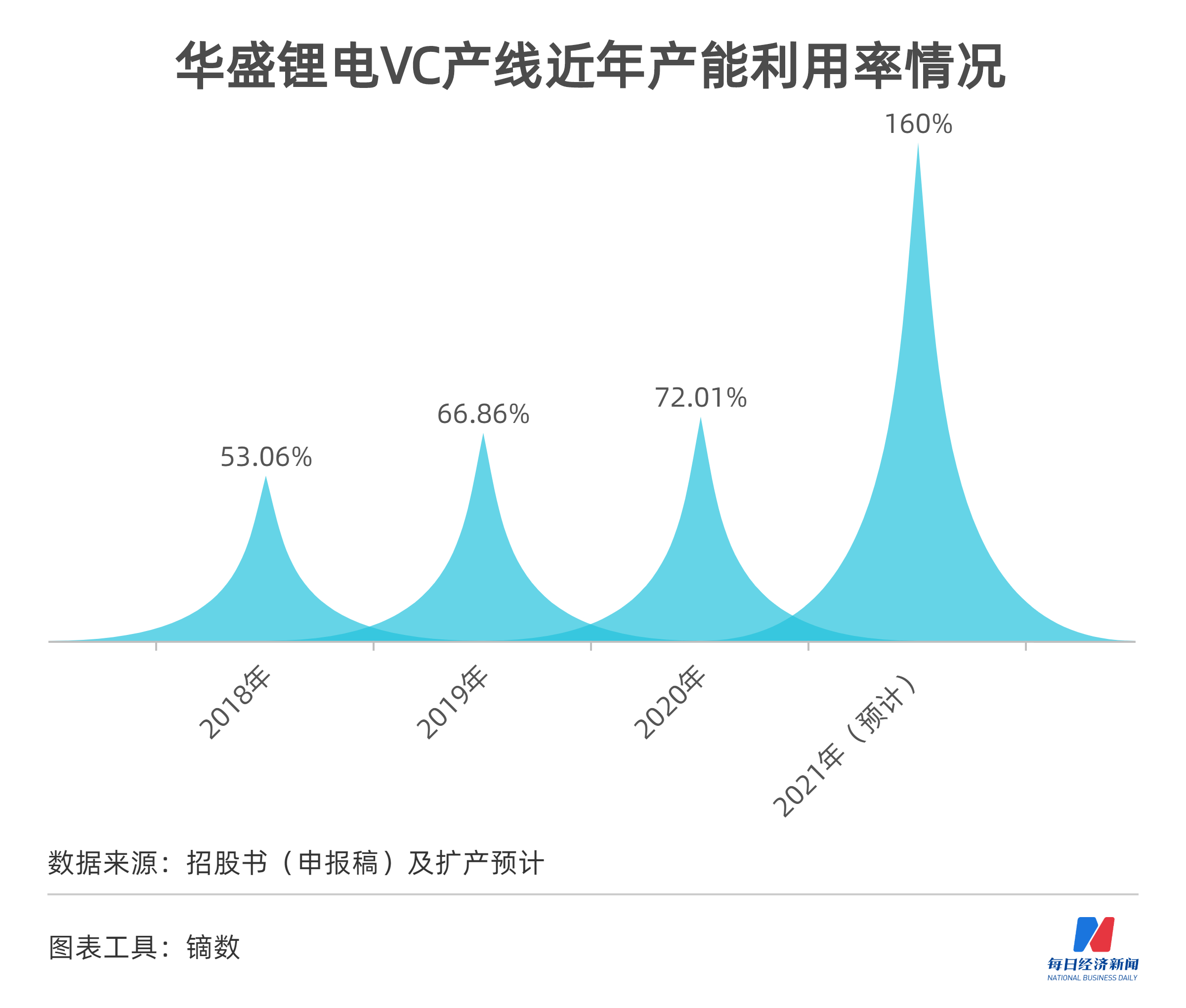

2018年~2020年,华盛锂电VC产品产能利用率分别为53.06%、66.86%和72.01%。由此可见,在磷酸铁锂电池低迷之际,VC产品呈现出产能过剩的情况,一度产能利用率刚刚过半。而以400吨/月产量计算,2021年华盛锂电VC产品产能利用率将达到160%。

鑫椤资讯则分析认为:“VC添加剂缺口变大,除了行业终端需求高速增长外,也与近几年铁锂电池配方中其使用比例大幅提高有关。当前电解液生产还是受制于VC不足,没有长约的企业即使有钱也很难买到VC,贸易商报价离谱。”

鑫椤资讯首席分析师对《每日经济新闻》记者表示:“铁锂电池需求更高,铁锂电池电解液用VC添加比例一般在2.5%以上,三元材料添加比例一般在1%~1.5%。”

国轩高科工研院副院长张宏立也告诉《每日经济新闻》记者:“目前铁锂体系电解液配方中VC作为主要添加剂,添加量一般在2%~5%,而三元体系电解液中VC添加剂含量一般在1%以下甚至不添加,因此铁锂电池体系对VC的需求更高。”

事实上,在动力电池需求主要以商用车为主的时代,磷酸铁锂是绝对的王者。但当电动乘用车蓬勃发展之际,磷酸铁锂电池由于能量密度不足,逐渐为三元锂电池替代。随着比亚迪刀片电池的发布,磷酸铁锂电池能量密度逐渐追赶上来。特别是2021年,磷酸铁锂电池新增装机量甚至超过了三元锂电池,动力电池再度进入磷酸铁锂时代。

头豹研究院认为,与三元锂电池相比,磷酸铁锂电池对VC的需求比例更高,因此磷酸铁锂电池的产销拉升将会进一步加剧VC供不应求的态势。

头豹研究院分析师黄颐告诉记者:“磷酸铁锂重新崛起主要有三大原因:相较于三元锂电池,磷酸铁锂电池具有安全性高、循环寿命长且成本较低的优势。就成本而言,三元锂电池的成本在145元~230元/Kg,磷酸铁锂电池的成本在40元~55元/Kg。随着新能源汽车补贴退坡,企业更加关注成本问题,磷酸铁锂的成本更低,导致磷酸铁锂的装机量逐步超过三元锂。”

除了成本因素外,电池技术的创新也是原因之一。据黄颐介绍:“以比亚迪的刀片电池为例,该技术使电池的空间利用率达到60%,空间利用率的提升保证了电池空间能量密度。公开数据显示,比亚迪的刀片电池包的能量密度达到140Wh/kg,已追上了部分三元锂电池的能量密度。”

第三点则是磷酸铁锂电池车型的热销,“大部分热销车型采用磷酸铁锂电池,如五菱宏光MINI EV、比亚迪汉EV、特斯拉Model 3和广汽Aion S也都有磷酸铁锂电池版本。”黄颐补充表示。

鑫椤资讯首席分析师认为:“铁锂的崛起有四方面原因:第一,政策面变化,电池高能量密度补贴政策导向退出;第二,安全性优势;第三,成本优势;第四,从长远来看,三元材料原料镍、钴来源和供应受制于人。”

张宏立则认为:“随着新能源领域的深入发展,市场在逐步走向更加关注安全性、成本性能的平衡及资源保证的可靠性,更趋理性。在这个大背景下,磷酸铁锂的强势回归也在意料之中。特别是近些年来,对磷酸铁锂材料的研究和改善取得了显著的成效。克容量发挥、压实密度、低温性能、功率特性等长期以来制约磷酸铁锂材料实际应用的问题都得到了一定的突破。而其本就具有的长循环寿命、高安全性能及较为低廉可控的成本,赋予了它不同于三元材料的独特优势。因此,磷酸铁锂材料再一次成为新能源领域的主流材料是大势所趋。”

对于投资者及锂电行业人员而言,最关心的问题无疑是供给什么时候能够跟着需求扩张的速度,达到平衡状态。

对此,鑫椤资讯首席分析师认为:“VC缺货情况预计明年上半年会明显改善。”袁栩聪则认为:“由于VC价格战激烈,且生产难度较大,国家管控力度强,2020年有一批VC厂商停产,且复产难度大,导致目前VC整体供不应求。今年上半年VC需求强劲倒逼上游VC厂商扩产,预计VC的缺口将持续到2022年下半年。”

对于VC扩产难度的问题,袁栩聪向《每日经济新闻》记者介绍:“VC溶剂的生产工艺技术和专利壁垒较高,生产具有一定危险性,扩产难度较大;且国家对安全和环保及相关危险化学品的建设投产有严格的标准,对于厂商的生产资质以及环保设备投入有较高的要求,造成准入门槛较高。”

黄颐也持类似观点,其表示:“尽管VC添加剂制取方法相对公开,但受困于VC的技术、专利壁垒、工艺要求较高、环境污染大,厂家扩产难度较大。就VC的技术和专利壁垒而言,添加剂VC(碳酸亚乙烯酯)方面的专利长期被国外厂商垄断,本土企业技术突破难以实现。就VC的工艺要求而言,锂电池对VC纯度要求高,因此能供应的企业有限。就VC环境污染而言,VC添加剂生产具有一定危险性,对于安全生产和环境保护的要求较高,因此在环保大背景下,中国VC添加剂整体供给量有限。”

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112