每日经济新闻 2021-06-18 18:25:37

每经记者|任钢 每经编辑|贺娟娟

不久前,国际医学(000516)每股价格触到21.66元,达到历史最高值。与一年前4元左右的价格相比,国际医学的股价涨了4.4倍。

过去的一年时间里,超过700家机构调研国际医学,调研的机构数量远超过去历年之和,国际医学23次登上龙虎榜,龙虎榜机构成交金额近7.5亿,同时国际医学还被多支基金重仓,前十大流通股中不乏明星基金……

但从基本面看,国际医学2020年扣非净利润巨亏6.5亿,卖资产才实现归母净利扭亏,2018、2019两年扣非净利也是连续为负。

主业连年亏损,股价却突然“起飞”,真的是投资者看好国际医学的发展预期吗?有声音质疑国际医学市值“虚增至400亿”,那到底谁在“炒作”国际医学?

国际医学这轮股价“起飞”,是从去年7月开始的。

此前,国际医学股价连续数月横亘在4元左右,7月6日,国际医学发布定增预案,股价自此开始大涨。

值得注意的是,近一年时间,基金和外资成为持有国际医学的主力。

根据2020年中报,国际医学前十大流通股东中,只有一个资管计划,即泰达宏利基金-民生银行-价值成长定增170号,一个信托计划,即粤财信托·粤中3号集合资金信托计划,两者分别持有流通股比例为0.98%和1.30%。

但到了2020年三季报公布时,中国工商银行-南方绩优成长型股票证券投资基金和香港中央结算有限公司(陆股通)突然进入,分别位列前十大流通股股东第五和第六位,持股均超1%。

2020年年报,前十大股东又新增中国工商银行-广发聚丰混合型证券投资基金和交通银行股份有限公司-南方产业升级混合型证券投资基金,持流通股比例分别为1.35%和0.90%。

图片来源:东方财富截图

而截至今年一季度,前十大流通股股东仍有中国工商银行股份有限公司-汇添富医疗积极成长一年持有期混合型证券投资基金、中国建设银行股份有限公司-广发成长精选混合型证券投资基金、中国工商银行-广发聚丰混合型证券投资基金(持股比例较2020年末减少800万股)三只基金在列。

如此频繁的大基金进出,在国际医学过去三年的股东名单中并不常见,而即使有些基金持股三个月内即快速减持,在股价上涨迅猛的这段时间,盈利同样丰厚。

值得注意的是,陆股通持股从去年三季报进入前十大流通股股东后,不断减持,截至今年一季度末,已不在十大流通股股东之列。

陆股通是北上资金(香港资金以及国际资本)购买A股的主要渠道,陆股通进入前十大流通股股东,说明北上资金看好。

有大基金打样,又有北上资金指路,国际医学的股价也就一路“水涨船高”。

与国际医学股价上涨“相映成辉”的则是机构研报(评论)的密集发布,以及超700家机构调研。

首先是去年7月6日,国际医学定增消息披露,拟发行3.05亿股,用于补充流动资金和提升资本实力、降低融资成本,而定增的对象为控股股东陕西世纪新元商业管理有限公司。

随后,就在7月这一个月时间内,国际医学接待了6批次的机构调研,仅7月13日,就有77家机构的分析师参加了电话会议。

这一个月,国际医学的股价涨幅超过53%。

与此同时,从7月开始,券商的研报开始密集发布。

开源证券7月19日发布研报,“考虑公司前期医院建设影响利润,未来业绩弹性大,给予估值溢价,首次覆盖给予‘买入’评级。”

这是2020年市场针对国际医学的首份研报。

此后9月及10月,开源证券接连发布国际医学Q2及Q3公司信息更新报告,并维持“买入”评级。

图片来源〡国际医学官微

12月,申港证券发布题为《西北医疗航母》的研报,并首次给予国际医学“增持”评级。研报称,“现有床位使用率的快速提升和人才团队的持续积聚是公司业绩快速发展的关键要素。即使短期受新建项目投用影响出现亏损,长期发展仍值得期待。”

此后,信达证券、太平洋证券、天风证券、国盛证券等接连发布研报,且都首次给出了“买入”评级。

另一边,机构调研越发密集。今年3月,掌管千亿资金的“公募一哥”张坤,出现在国际医学的调研活动信息中,这也是张坤今年首次出现在上市公司调研名单中。

虽然只是电话调研,资本市场的反馈却异常积极,经过一日发酵,国际医学收获一个涨停,当日市值激增27亿。

据粉巷财经(ID:nbdfxcj)统计,从去年7月1日至目前,国际医学共接待各类机构调研近20批次,有超过700家机构或通过电话或实地参访调研了国际医学。

调研机构数量远超过去历年之和。

但与市场火热表现不同的却是,国际医学连年亏损的主业。

从2018年到2020年,公司扣非净利润连续亏损,而且规模不断增加,去年甚至巨亏6.5亿。

到今年一季度,国际医学继续亏损,营收约6.32亿元,同比增长129.75%,净利润亏损约1.83亿元,同比增长3.35%。

国际医学前身是主营百货零售的陕解放A,作为陕西省和西北地区第一家上市公司,于1993年在深交所挂牌上市。此后,从陕解放A到开元控股、开元投资,再到现在的国际医学,公司主业数度转型,2018年卖掉开元商业后,正式转型医疗,在医疗保健服务这一领域算是“新手”。

此前主业的持续亏损,主要与公司在医疗领域投入巨大,西安国际医学中心暂未盈利有关。

因此有媒体质疑,“国际医学两年亏12亿市值反虚增至400亿”。

《长江商报》援引一位投行分析人士的观点,“作为民营三甲医院上市公司,国际医学可以更有效在医院场景推广辅助生殖、保健医疗、美容医疗、康复医养等前景广阔的项目,实现盈利增长。但相对于爱尔眼科这样的体外运作成熟再转回体内实现高速扩张,国际医学自建扩张所需资金庞大并且周期过长,目前在投资者过高预期下,400亿元估值虚高,或已透支未来成长空间。”

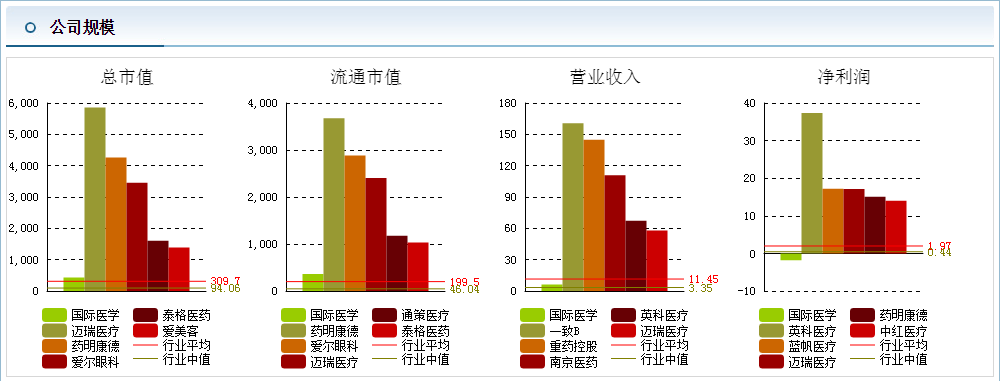

根据东方财富的数据,从公司规模看,国际医学刚刚过400亿的市值,超出行业均值100亿左右,超出行业中值300多亿,已算行业中上水平。但目前6.32亿的年营业收入远不及行业均值11.45亿,只比行业中值高出一倍。

图片来源:东方财富截图

以杜邦分析比较,国际医学的净资产收益率(0.91%,20A)以及净利率(2.17%,20A)与行业均值和行业中值都有十数倍甚至数十倍的差距,可见目前的盈利水平确实有限。

但估值方面,国际医学却远超同行。

942.75倍(20A)的市盈率远超行业均值48.23,而市销率也远超行业均值2倍以上。

如此被高估,也难怪遭遇质疑。

多项比较中,唯一可圈可点的是,62.17%的营业收入增长率,高于行业均值两倍左右。

可对处于扩张期的国际医学来说,资金需求量巨大,盈利周期较长,市值未来有多少成长空间,并不好说。

就目前来看,6月8日国际医学跌停,此后两天,股价又接连下跌。龙虎榜数据显示,6月8日共有3个机构专用席位出现在该股龙虎榜卖方前五位,合计的卖出金额达2.37亿元。另有信达证券长沙八一路卖出2.44亿元,招商证券深圳深南东路卖出3689.62万元。

但知名游资章盟主的常用席位国泰君安证券宁波彩虹北路却在当日买入2.74亿元,占该股当日成交总额的比例约为12.4%。

另有知名游资席位财通证券杭州解放东路买入金额为4820.44万元,同时卖出1012.59万元,还有两个机构席位也出现在该股买方前五位中,买入金额合计7749.17万元。

最近一周,国际医学股价又有所回升,6月18日收于19.85元/股,涨幅0.46%。

粉巷财经6月9日曾就相关问题致电国际医学证券代表,对方并未给出回复。6月15日再次联系时,对方表示“今天已出差了”。截至发稿再未回复。

本文来自粉巷财经原创内容,未经授权,禁止转载!

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112