每日经济新闻 2021-06-09 23:06:23

◎叮咚买菜和每日优鲜的同日IPO,无疑为社区生鲜的市场竞争再添一把火。这把火给美团、拼多多、京东,以及宣称将对社区商业大举投入的阿里,添加了不少变数。

◎据业内人士向《每日经济新闻》记者表示,每日优鲜创始人看重的是枪法准,叮咚买菜的创始人看中的是炮火猛。

每经记者|赵雯琪 王紫薇 每经实习记者|陈婷 每经实习编辑|陈剑锐

6月9日,生鲜电商平台每日优鲜及叮咚买菜同时宣布赴美上市。

有意也好,巧合也罢,对于“生鲜零售第一股”的争夺,已成为一场饱受关注的“战役”。随着招股书的披露,这两家公司也向外界揭开了自己神秘的面纱。

据招股书,从GMV上看,每日优鲜和叮咚买菜都处于高速增长的态势。虽属同一赛道,每日优鲜和叮咚买菜在发展路线却已呈现出明显的差异。

叮咚买菜和每日优鲜的同日IPO,无疑为社区生鲜的市场竞争再添一把火。这把火给美团、拼多多、京东,以及宣称将对社区商业大举投入的阿里,添加了不少变数。

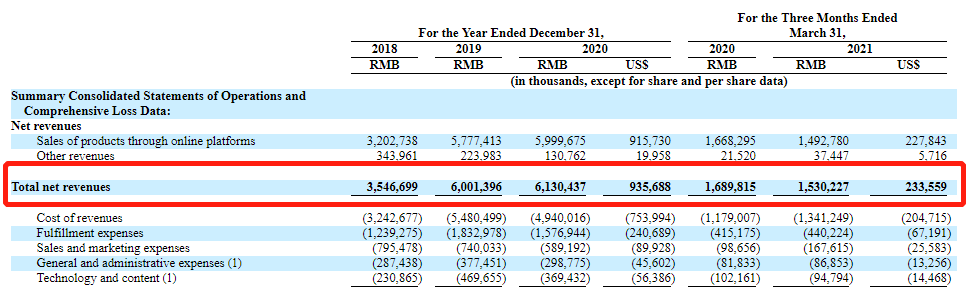

每日优鲜招股书中净收入截图

近年来,每日优鲜的净营收不断增长。2018年,每日优鲜的净营收约为35.467亿元,2019年增至60.014亿元,2020年达到61.304亿元,而2021年一季度为15.302亿元,上年同期则为16.898亿元。

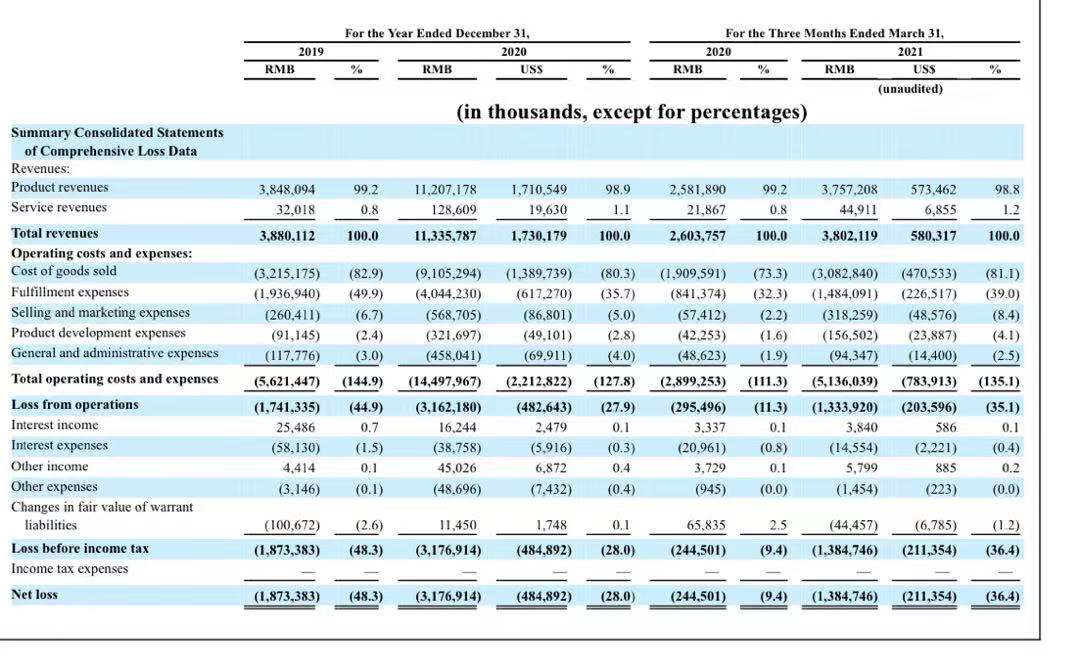

叮咚买菜招股书总收入等数据截图

叮咚买菜总收入增长同样惊人,叮咚买菜总收入从2019年的38.801亿元增长到2020年的113.358亿元(17.302亿美元),增速高达192.2%,2021年一季度则为38.021亿元,而上年同期为26.038亿元。

但值得注意的是,每日优鲜与叮咚买菜依然没有摆脱亏损。

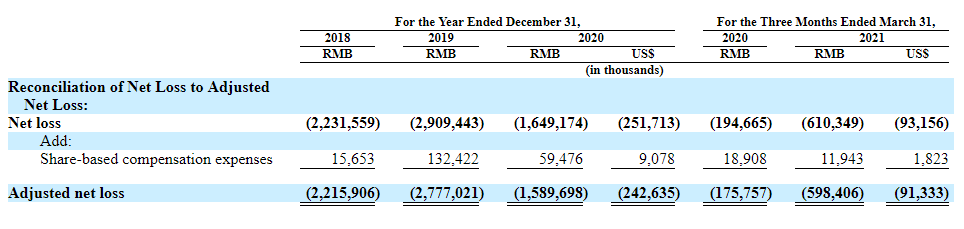

每日优鲜招股书中净亏损部分截图

2018年~2020年,每日优鲜的净亏损分别为22.316亿元、29.094亿元、16.492亿元;2021年一季度,公司的净亏损为6.103亿元,而上年同期亏损额为1.947亿元。2019年~2020年,叮咚买菜的净亏损分别为18.734亿元、31.769亿元;2021年一季度,公司的净亏损为13.847亿元,而上年同期亏损额为2.445亿元。

截至5月31日,叮咚买菜服务范围已覆盖厦门在内的31个城市,前置仓数量超过1000个,伴随着在开城上高跟猛进的,是叮咚买菜随之增长的亏损。相较于叮咚买菜的纵深打法,每日优鲜正采取多业态布局、将己身打造成打造成社区零售数字化平台的方式进军下沉市场。

对于这种差异,北京京商流通战略研究院院长赖阳向《每日经济新闻》记者表示,每日优鲜起步更早,在前置仓模式的探索上时间更长,在模式的优化过程中,每日优鲜已经有了很多的试错探索,在扩张的方式上就会相对稳定成熟一些,“叮咚买菜发展速度很快,但在如何盈利一事上的研究或没有每日优鲜深入。”

与成立于2017年的叮咚买菜相比,2015年5月就开始建设并探索前置仓模式的每日优鲜已经可以算作同赛道的“老大哥”,虽然二者在路线上存在差异,但殊途同归,在今后的战局中,除了覆盖城市数量、前置仓数量和GMV之外,谁能率先达成盈利,或许是验证发展路线优劣的关键节点。

目前,无论是叮咚买菜还是每日优鲜,都试图在精细化运营上占据上风。百联咨询创始人庄帅向《每日经济新闻》记者表示,生鲜电商最终要想提高盈利能力,可以在毛利率、客单价、用户数和购买频率这四个方面持续努力。

招股书中,每日优鲜称自己是国内最早主打前置仓模式的生鲜玩家。

每日优鲜招股书显示,2015年5月,其开始建设并运营前置仓模式,并开始在一二线城市布局,目前,每日优鲜的前置仓在国内16座城市落地631个,其前置仓的SKU可达4300个。艾瑞咨询数据显示,2020年,每日优鲜在中国前置仓零售行业的市场份额占比为28%。

每日优鲜招股书中有效用户数表现截图

每日优鲜官方App和微信小程序的用户数已超3100万。目前,每日优鲜的有效用户数及其年平均支出在不断增长。每日优鲜将有效用户定义为:扣除优惠等福利之后,其付款金额超过商品采购成本的用户。每日优鲜称:有效用户具有战略重要性,是“影响我们运营结果和财务业绩的关键因素”。

2018年,每日优鲜的有效用户为510万,其年平均支出为558.9元;2019年用户数增至720万,年支出达690.4元;2020年,用户数进一步增加到870万,其平均支出达712.8元。

不断增加的用户数,也使每日优鲜在线平台的产品销售额不断增长:从2018年的32.027亿元增加至2019年57.774亿元,2020年这个数字已经达到59.997亿元。此外,2020年,每日优鲜GMV达76.147亿元,复合年增长率为26.9%,在线平台的收入也成为每日优鲜的主要收入来源。

高客单价是每日优鲜的特点之一。招股书显示,每日优鲜前置仓即时零售的平均客单价为94.6元,根据艾瑞咨询的数据,这一客单价水平为行业第一。

上海财经大学电子商务研究所执行所长崔丽丽向《每日经济新闻》记者表示,每日优鲜切入即时配送领域比较早,是前置仓模式的先行者,“早前它的优势主要是在水果相关的供应链方面。从客单价而言,每日优鲜应该是走‘精品’路线,而叮咚买菜走的是偏‘平价’和刚需的路线,各有侧重。”

值得一提的是,在每日优鲜自2020年开始宣布追求盈利性增长,并谨慎扩张,或受此影响,其毛利率从2018年的8.6%增加到2020年的19.4%,2020年毛利额同比增长128.5%。

但每日优鲜并没实现实际盈利。2018年至2020年的连续三年中,每日优鲜的调整后净亏损(非GAAP衡量标准)分别为人民币22.159亿元、27.770亿元和15.897亿元。虽未实现盈利,但其2020年亏损明显收窄。

在股权结构上看,创始人徐正持股为15.3%,拥有74.1%的投票权。在投资方中,老虎环球基金持股为12.4%,有3.8%的投票权,青岛国资委旗下基金、元生资本分别持股8.7%、7.2%。

启信宝显示,每日优鲜至今为止已获得过9轮融资,自2014年成立以来,公司先后获得过腾讯、老虎环球基金、高盛、中金、元璟资本等一众明星投资机构的加持。

目前,每日优鲜正在向“平台”演进。招股书显示,每日优鲜于2020年下半年推出智慧菜场业务,并于2021年启动了零售云业务。前置仓即时零售、智慧菜场和零售云三大业务也是每日优鲜的业务核心。

每日优鲜在招股书中指出,此次募集的资金50%用于前置仓的即时零售业务,包括销售和营销、技术基础设施和供应链的升级,以及质量控制中心和DMW网络的扩展和升级;20%用于进一步拓展智能生鲜市场业务及开发技术平台;另外20%用于发展零售云业务,包括研发、产品开发以及销售和营销;剩余部分用于其他公司业务。

资料显示,叮咚买菜创立于2017年5月,总部位于上海,通过产地直采、前置仓配货和最快29分钟配送到家的模式提供服务。在2019年之前,叮咚买菜维持着保守谨慎的发展策略,在2019年1月进入杭州之前,叮咚买菜都未离开过其腹地上海。

种种迹象表明,2020年是叮咚买菜的关键一年。

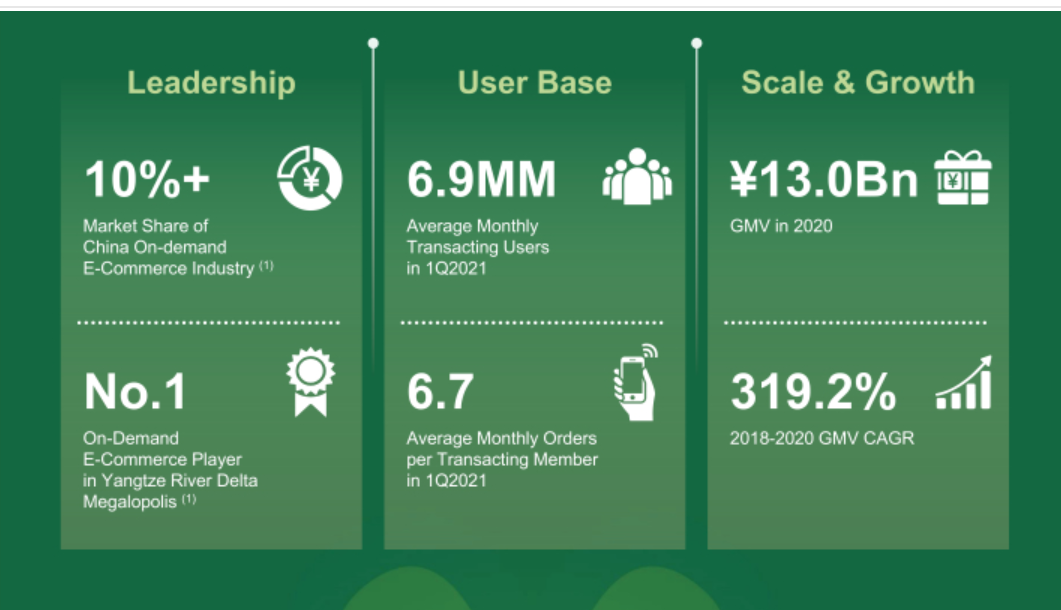

招股书显示,叮咚买菜的GMV从2018年的7.417亿元增加到2019年的47.097亿元和2020年的130.32亿元,复合年均增长率为319.2%,平均每月交易用户从2018年的约40万增加到2019年的260万和2020年的460万。

叮咚买菜招股书截图

在2021年第一季度,叮咚买菜平均每月交易用户达到690万。2019年和2020年,叮咚买菜分别在5个和21个新城市开始运营并生成GMV。

此外,2020年,叮咚买菜的订单总数和平均每月交易用户数量大幅增长,分别达到1.985亿和460万,订单总数同比增长高达111.4%

叮咚买菜在招股书中提到,在2020年第一季度和第二季度,这种增长更加明显,受到疫情影响,叮咚买菜的订单总数从截至2020年3月31日的三个月的约3700万份增加到截至2021年3月31日的三个月的约6970万份。

截至2021年3月31日,叮咚买菜已经在中国29个城市建立了超过950个前置仓,《每日经济新闻》注意到,截至5月31日,叮咚买菜进一步扩张,服务范围已覆盖厦门在内的31个城市,前置仓数量超过1000个。据叮咚买菜在招股书中表示,自2018年底以来,叮咚买菜在长三角一线履约网格的规模已经增长了两倍,此外,其一线履约网络由40个区域加工中心提供支持,以便在履约前对原材料进行分类、包装、标签和存储。

目前,叮咚买菜的客单价也在增长,从2019年的人民币41元增长至2021年第一季度的54元。

不过,伴随着高增长的是走高的亏损。2019年至2020年,叮咚买菜的净亏损为18.73亿元和31.77亿元,2021年第一季度,叮咚买菜的亏损为13.85亿元。此外,根据招股书,叮咚买菜的净亏损幅度从截至2020年3月31日的三个月的9.4%增加到截至2021年3月31日的三个月的36.4%。

崔丽丽表示,叮咚买菜是从社区需求切入到买菜赛道,凭着强有力的拓店,借助疫情的“东风”一路扩张,在客群基数等方面已经拥有了一定的优势。

“按照互联网的逻辑,一般会先做大客群基数,再考虑精细化运营提升客单价、复购率这些指标,同时也会根据消费终端的规模效应来反向在供应链上游环节切入,以取得成本优势。叮咚目前的路线就属于是这个逻辑。”崔丽丽说。

对于今后的发展计划,叮咚买菜在招股书中表示,IPO募集所得资金净额将主要用于扩大现有市场的渗透率并扩展到新市场;进一步增强上游采购能力;提升技术和供应链系统;以及用于营运资金和一般公司用途。

根据招股书,梁昌霖及公司管理团队持股为30.3%,Tiger Global Management持股为5.7%,General Atlantic持股为5.6%,软银愿景基金持股为5.6%,CMC资本持股为5.3%,今日资本、DST Global分别持股为5.1%。

显而易见,每日优鲜与叮咚买菜选择了不一样的发展道路,试图向资本市场讲述不一样的故事。

据业内人士向《每日经济新闻》记者表示,每日优鲜创始人看重的是枪法准,叮咚买菜的创始人看中的是炮火猛。

目前,“后起之秀”叮咚买菜还在持续的扩张之中。5月31日,叮咚买菜宣布进驻厦门,首批开设近30家前置仓,截至5月31日,叮咚买菜服务范围已覆盖厦门在内的31个城市,前置仓数量超过1000个。

继2020年4月北上北京之后,2021年3月,叮咚买菜开城天津,5月,开城重庆及厦门,南下战轮依旧滚滚。

与此同时,“老大哥”每日优鲜早已经将重心放至盈利模型的搭建上。

早在2020年4月,每日优鲜创始人徐正便在内部信中表示,每日优鲜已经在百亿规模的量级上实现了全国范围内的盈利性增长,而顺应行业质变,每日优鲜要做的就是坚持盈利性增长,坚持重仓供应链,坚持技术驱动。

此后,每日优鲜不止一次押注供应链和精细化运营能力。

2020年12月,青岛市政府与每日优鲜举行总部项目签约仪式。青岛国信、阳光创投、青岛市政府引导基金组成联合投资主体,向每日优鲜战略投资20亿元。双方战略合作后,每日优鲜计划将在青岛市城阳区建设全国生态链总部产业园及智能供应链中心。

相较于叮咚买菜聚焦于前置仓模式的扩张,目前,每日优鲜正试图通过垂直和平台两个策略向下沉市场进军。今年3月26日,每日优鲜还公布了(前置仓即时零售+智慧菜场)x零售云“新战略,宣布将不再仅限于做自营生鲜电商,而是要多业态布局,打造成社区零售数字化平台,为社区零售板块的商超、菜场和小店数字化赋能。

5月28日,每日优鲜旗下优鲜菜场全国首家旗舰店“鞍山二路店”已在青岛正式开业。

此外,早在2019年6月,每日优鲜便与腾讯智慧零售展开战略合作,打造了一套涵盖智慧供应链、智慧物流、智慧营销的智慧零售网络,即招股书中频频提及的RAIN。《每日经济新闻》记者了解到,目前每日优鲜已经实现依靠AI系统完成98%的补货决策、97%的采购决策、85%的存货周转管理决策。

值得一提的是,正迅速扩张中的叮咚买菜试图通过提升商品力和自有品牌等方式,提升毛利率。

6月1日,叮咚买菜宣布,正式推出“儿童食品专区”,联合专业营养师团队,共同研发生产出了孩子爱吃的安全食品。今年,叮咚买菜通过建立自有品牌“拳击虾”,打造“熟冻半成品小龙虾”,促进半成品的销量大增。此前的2020年12月消息,叮咚买菜申请多条“叮咚大满贯”的商标,《每日经济新闻》记者在叮咚买菜APP上发现,“叮咚大满贯”商标下多为火锅类产品。

根据招股书,在2021年第一季度,叮咚买菜的自有品牌商品的GMV占GMV总量的3.3%。

苏宁金融研究院消费金融研究中心主任付一夫对《每日经济新闻》记者表示,对于生鲜电商平台而言,一味地追求规模并不是健康可持续的模式,赛道内的玩家都需要培育自我造血的能力,“具体措施上,赛道内玩家都应该去思考如何去将产品线规划得更加合理,如何强化自身的供应链能力,如何降低物流成本,此外,还需要思考如何通过数字化改造来驱动平台前进、提高效率降低成本。”

叮咚买菜和每日优鲜的同一天IPO,无疑为生鲜买菜的市场竞争再添一把火。

无论是叮咚买菜还是每日优鲜,都有意冲击“生鲜零售第一股”,这也就意味着,除了生鲜买菜业务之外,未来叮咚买菜和每日优鲜看中的不止是生鲜,还有更大的社区零售市场。

而基于社区的零售生意,也在这两年吸引了越来越多巨头的注意力。去年下半年以来,社区团购来势汹汹,滴滴橙心优选、美团优选、以及拼多多、阿里、京东先后入局。而在几年前,美团和阿里也就电商领域仅存的蓝海——生鲜电商的前置仓模式有过探索和布局。

虽然在业务逻辑上有着不同,但是巨头的社区零售与叮咚买菜和每日优鲜面向的群体和生鲜业务布局难免重叠。而相比于“高价+及时达”的前置仓模式,“低价+次日达”的社区团购满足了大量用户的需求,开拓了下沉市场,也一定程度分割了生鲜电商市场的总需求。

在刚刚发布的一季度财报中,也能看到巨头对于这块“蛋糕”不计代价的投入和长期看好。

美团财报显示,美团优选已经扩展了2600个市县,基本上完成全国覆盖的目标。不过,尽管社区团购等新业务的收入出现了超过100%的增长,但是美团新业务在一季度亏损达到了80亿元。王兴表示,美团优选不仅帮助美团渗透低线市场,获取新增用户,还提高了复购率、留存率和交易频次。

而在拼多多的一季报中,其营收成本同比大增487%,业内人士分析称,拼多多成本大增的一大因素是社区团购的持续投入。在电话会议上,陈磊谈及拼多多的社区团购品牌“多多买菜”时介绍,拼多多的移动平台属性以及拼团模式非常适合食品和日用品交易,同时,通过多多买菜看到了消费者旺盛的需求。

此外,从未在社区零售赛道上缺席的阿里也在一季度财报中首次提及社区团购。财报显示,阿里的社区商业平台正在迅速扩大其物流和履约基础设施,并计划在未来12个月内在中国内地实现广泛覆盖。

相比之下,虽然入局较晚,京东对于社区零售的布局也是紧锣密鼓,在去年四季度宣布入局社区团购后,京东先后投资了兴盛优选和地利生鲜,今年元旦,京东上线京喜拼拼,正式出道社区团购。从小程序端来看,京喜拼拼已进驻近110个省市。5月17日,京东在济南开出首家自营版京喜便利店,接入京喜拼拼小程序,将门店作为京喜拼拼社区团购自提点。

不过,社区零售依然面临着强监管的风险,就在6月8日,有媒体报道称,美团、拼多多在内的数家社区团购平台近期再次收到整改要求,其中例如美团被要求下架美团优选中售价为0.01元的“秒杀商品”,而其他几家平台则被要求继续收紧补贴。

一面是生鲜电商追求社区零售的冲击,一面是巨头的围攻和不惜一切代价的投入,再加上监管收紧,毫无疑问的是,每日优鲜和叮咚买菜IPO后,一场更为激烈的战争在社区生鲜赛道上已然掀起。

这个赛道中,每日优鲜和叮咚买菜和巨头们,谁会跑的更快些?

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112