每日经济新闻 2021-05-09 14:54:12

● 场景1:

记者:听说房贷近段时间暂缓发放了?

农行北京中关村支行工作人员:不是啊。这又不是年末,你说是没有额度放不出来,现在不应该啊,各家银行都在放贷啊。

● 场景2:

记者:二手房房贷暂缓发放?

北京银行通州一支行个贷人员:没有这事呀。只是有点紧,不太好办。

问:怎么讲呢?

答:就是新的政策要求限制房地产方面的贷款数额,所以现在比较紧。

● 场景3:

记者:二手房贷款下不来?

北京农商行通州某支行个贷部:我们额度充足,可以做贷款。

每经记者|张寿林 每经编辑|易启江

近日,建行深圳分行首套房贷款利率上调15BP、二套房贷款利率上调35BP,背景是“为贯彻落实‘房住不炒’,促进深圳市房地产市场平稳健康发展,支持居民合理购房需求。”

这一行为再次引发围观,大家关心其他地区、其他银行接下来是否纷纷效仿,猜测房地产市场还会出现哪些变化。

今年以来,关于房贷,市场上常有山雨欲来风满楼的气息,此时此刻,各银行房贷审批和发放究竟有哪些变化?房贷工作人员又有怎样的说法?对此,《每日经济新闻》记者连日来走访了北京地区多家银行网点,向业务人员了解最新情况。

实地走访银行网点 每经记者 张寿林 摄

去年下半年以来,政策显示出收紧房地产市场发展的决心,先是提出“三道红线”要求。2020年8月,人民银行、住建部召开房企座谈会,约谈12家房企,传达设立房企融资“三道红线”:房企剔除预收款后,资产负债率不得大于70%,净负债率不得大于100%,现金短债比小于1。政策从企业财务杠杆上划定界限,限制其激进融资。

除了从房企一端作出限制外,政策进一步从银行端约束房贷。2020年末,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,自2021年1月1日起实施。

这一通知将房地产贷款集中度管理划为5档。第一档,中资大型银行房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%;第二档,中资中型银行房地产贷款占比上限为27.5%,个人住房贷款占比上限为20%;第三档,中资小型银行和非县域农合机构房地产贷款占比上限为22.5%,个人住房贷款占比上限为17.5%;第四档、第五档的银行,相应上限更低。这从房贷总量上对房产予以约束。至此,房地产市场已在多个环节设立关卡限制资金流入。

对于这一套组合拳,政策层也透露了背景考虑。2020年底,中国人民银行党委书记、中国银行保险监督管理委员会主席郭树清的署名文章《完善现代金融监管体系》提到,上世纪以来,世界上130多次金融危机中,100多次与房地产有关。目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。可以说,房地产是现阶段我国金融风险方面最大的“灰犀牛”。

在此情形下,各城市频出招数,强力落实“房住不炒”的定位。今年2月,深圳建立二手住房成交参考价格发布机制,由深圳市地产和建设发展研究中心定期发布。此外,各地集中开展经营用途贷款违规流入房地产问题专项排查,将于5月31日前完成排查工作。

总体来看,稳房价目前用力正酣。

每日经济新闻记者在北京地区走访中了解到,部分银行房贷额度今年较之以前偏于紧张。北京农商行一网点大堂经理告诉记者,目前二手房批下来的额度不太高。“因为现在房贷要求比较严。一般首套比较好一些,二套不太好批,能贷下来,额度也比较小。”

持类似看法的还有北京银行一支行个贷经理,他向记者表示,二手房房贷暂停倒是没有,只是额度有些紧张,不太好办理。换句话说,就是房贷申请需要排队。至于排队时间,他表示,“这个说不准,取决于别人还贷多不多。”

关于房贷额度紧张一说,北京银行另一位支行负责人向记者表示,目前确实有这样的趋势,主要是增量和增速上,二者均受到限制。

不过,北京农商行的个贷经理却持不同看法。“我们额度很充足,可以做贷款。”他说,如果资料齐全,审批一般5个工作日,审批后便是过户,期间还涉及交首付,过户之后将房产证送至银行,银行办理抵押,一般三个工作日之后便可放款。“这就是银行所需要的时间”,他说。

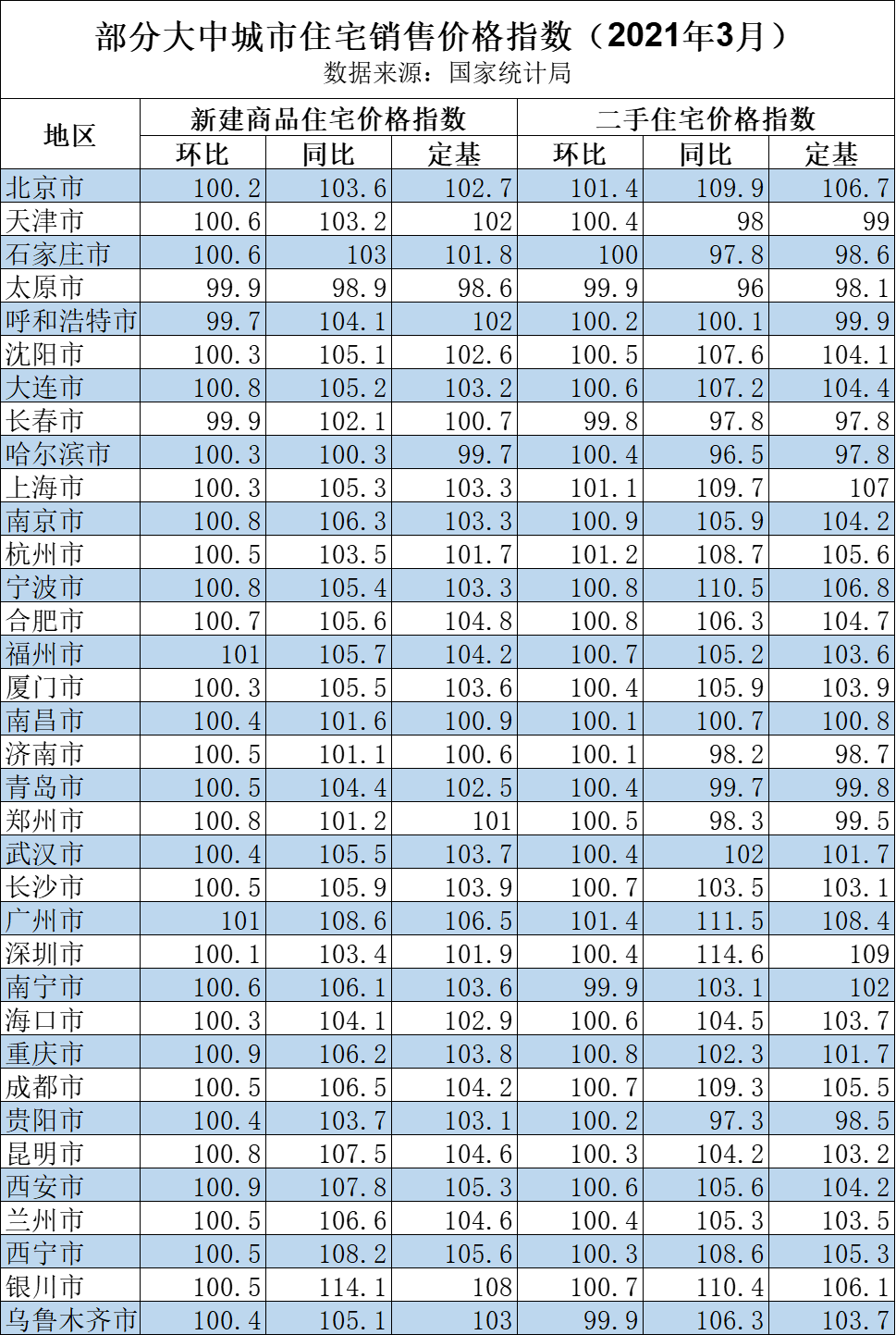

数据来源:国家统计局

不过,对于部分受访的大中型银行,不存在额度紧张的问题。

建设银行东四支行工作人员表示,房贷申请、放款都正常。“如果是公积金贷款的话,差不多两个月左右,和以前差不多。如果是商贷的话,差不多两到三个星期左右,(与之前)没有什么区别。”他还称并未感受到额度紧张,“都正常,客户也并没有减少。”

针对贷款发放是否放缓的问题,农行中关村支行信贷部人士表示,“政策是管得严,这是属于客户经理前期调查的要求,但是在放款上没有什么问题。”至于贷款需要排队,该人士的回应是:排队是肯定的,因为审批需要时间。不是说,您报上来了就会马上办,因为前面压了很多,都在排着。这是审批流程的问题。

不过他也纠正,这和之前差不多,不是说近期才如此。“每个环节,对我们要求都是有时限的,比如说第一个环节,时限给你两天,就不可能超过三天、四天。超过三天,不用你催,我们上端就催我们了。”

工行个贷部门工作人员也表示,并不存在房贷暂停申请或者暂停发放的事情。“谁说不能申请,正常啊?正常办理、正常批,正常办贷款,也正常还款。”

在民生银行北京分行信贷人士看来,只要材料合规,就不存在会否申请不到的问题,并没有收到通知要求暂缓发放。

类似的回答也来自邮储银行消费贷款人士,对方表示并未听说暂缓发放房贷的事情。

相对于广州、深圳上调利率,北京地区房贷利率仍按兵不动。记者走访了解到的情况是,银行人士一致表示,北京地区首套房利率5.2%,二套房利率5.7%,各家银行统一这一水平,今年以来一直未变。

“您拿不到基础利率,北京市房贷政策要求,也不允许给您基础利率,是有上浮的。这个上浮,不是我们一家上浮,所有的银行都上浮。”农业银行信贷人士说,统一都是首套在基础利率4.65%基础上调升55个点,二套上浮105个点。

工行信贷人士进一步解释,有的人征信或者一些条件不够,只会上浮得更多,不会比这少。“大部分都是5.2%或者5.7%。如果征信或其它哪方面稍有问题的话,只会比这高。”他说。

今年以来,北京地区以更大力度调控房价。4月中旬,北京市在义务教育入学文件中首次提出“以多校划片为主”,并规定“多年一学位”锁定房产交易周期,客观上为学区房降温。

而在3月末,北京地区发布的本年度第一批次商品住宅用地出让公告,对项目首次引入了房屋销售价格引导机制。官方说法为:未来上市房价作为重要政策工具之一,由过去预售环节引导前置到土地出让环节,按照区域土地级别,结合区域近三年在售新建商品住房价格综合测算区域房价,研究每一地块房屋销售价格指导意见,并在公告期对外告知,开发企业在土地竞买环节将提交房屋销售的价格承诺。

业内人士分析,此举通过稳地价、稳房价,进一步实现稳预期,预期北京未来较长时间内房价仍然稳定在一个合理区间内。

根据国家统计局公布的2021年3月份数据,北京房价指数同比上涨3.6个百分点,环比上涨0.2个百分点。

中国社科院财经战略研究院住房大数据项目组长,纬房研究院首席专家邹琳华分析,2021年第一季度,一二线城市房价涨速要显著快于三四线城市。在一线和热点二线城市房价相对较快上涨同时,还有一些二三四线城市仍在下跌。

他还指出,热点城市的房价上涨,往往以重点学区的上涨为先导。由于城市内部的房价分化,对城市房价的涨跌已比前更难以判定。以北京为例,2021年3月海淀同比上涨11%,而副中心的通州还同比下跌0.7%,呈现冷热不匀的局面。

邹林华团队根据大数据房价同比监测,结合相关统计数据分析认为,一线城市中,深圳上涨最快,上海房价上涨较快,广州紧随其后,北京稳中有升。一线城市尚未全面快速上涨。

未来房价走势又将如何?邹林华上个月预测,如果相对宽松的货币环境不发生逆转,一线和热点二线城市的房价上涨可能还将持续一段时间,并可能会扩散到更多的二线城市。涨得最早最快的城市,房价涨势可能会被调控政策强力遏制,但其它一二线城市房价仍可能上涨。

不过他补充说,在当前经济环境下,全球经济未完全从疫情中走出,经济增长的不确定性较大,房价结构性上涨演变成全面上涨的可能性还较小。

此外,由于住房市场分化严重,即使同一个城市,房价上涨的压力与去库存的压力也会同时存在。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112