每日经济新闻 2021-04-08 23:48:34

每经记者|甄素静 每经编辑|魏文艺

刚刚过去的3月份是房企2020年年报的密集发布期。

截至3月底,港股上市房企年报披露已告一段落,除极少数房企将投资者会或媒体会安排在4月举行外,其他房企的业绩会基本在年报公布后紧随举行。

《每日经济新闻》记者梳理多家房企的2020年年度业绩会发现,增收未增利、降负债、窗口期、分化、长期主义、管理红利等,成为业绩会上出现的高频词汇。

在业绩会上,房企分析答卷审视过往,又需敏锐洞察行业趋势,重新排兵布阵。而业绩会上的这些高频词,也被看作是行业发展的风向标。

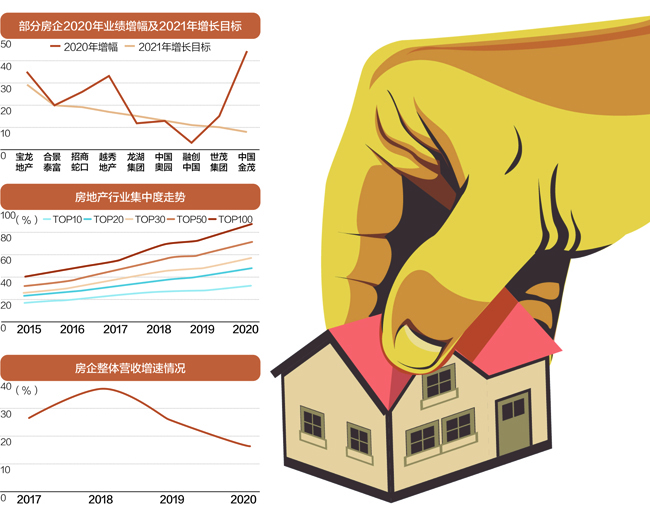

35家上市房企2020年营业总收入较2019年增长20.85%,净利润则减少6.31% 数据来源:亿翰智库 中达证券 人民视觉图 杨靖制图

增收未增利态势延续

去年疫情突至,对房地产行业产生了较大影响。不过一年过去,行业韧性复苏,累计销售额再创新高。

国家统计局数据显示,2020年全国商品房销售面积176086万平方米,比上年增长2.6%;商品房销售额173613亿元,增长8.7%;全国房地产开发投资141443亿元,比上年增长7.0%。

同时,各梯队房企销售业绩门槛值均创历史新高。亿翰智库数据显示,2020年TOP10房企门槛值为2892亿元,同比增长19%;TOP30房企门槛值为1306亿元,同比涨幅达13%;TOP40房企门槛值破千亿元,涨幅达12%。

虽然2020年销售额再创新高,但房地产行业增收未增利的态势仍旧在延续。截至3月30日,申银万国行业分类已有35家房企发布2020年年报。

同花顺数据显示,35家房企2020年营业总收入达10198.93亿元,较2019年增长20.85%;净利润合计984.03亿元,较2019年的1050.38亿元减少6.31%。

从净利润率来看,35家房企中有25家出现下降,占比达71.4%。拆分来看,毛利率下滑是利润增速偏低主因,上市房企FY20平均毛利率同比下滑25.2%。

低毛利项目集中进入结算期,房企盈利能力有所下滑。中达证券认为,2020年上市房企平均毛利率同比下滑4.1个百分点至25.2%,主要由于低毛利项目集中进入结算期。

首先,房企在2016年下半年至2017年获取的项目地价较高、后续限价趋严,导致对应项目利润空间相对较窄。平均归母净利率下降2.6个百分点至10.4%,降幅小于毛利率下降幅度,主要系疫情期间线下售楼渠道受阻、房企运营管控取得成效,共同带动SG&A费率有所下降。利润率的下滑亦带动了平均ROE的下降,2020年龙头房企平均ROE下滑2.8个百分点至约17.1%。

对于增收未增利现象,房企管理层在业绩会也有回应。华润置地首席财务官郭世清在业绩会上正面回应道,2020年华润进行了计提减值准备,拉低项目结算的毛利率。毛利率下行是行业趋势,高价拿地后遇到限价政策限制了利润空间。预计2021年公司毛利率触底反弹,约为25%。

窗口期与行业分化

房企业绩会上,针对“三道红线”融资新规、“双集中”供地新规的提问成了必答题。而降负债、降档也频频出现在房企业绩会上。

依据“三道红线”规定,如果三项指标均不达标,归为“红档”,有息负债规模不得提升;两项不达标,归为“橙档”,有息负债规模年增速不得超过5%;一项不达标,归属“黄档”,有息负债规模年增速不得超过10%;三项指标全部达标,归为“绿档”,有息负债规模年增速不得超过15%。

华润置地总裁李欣在业绩会上表示,“这是一个难得的政策窗口和时间窗口。对于像华润置地这种财务稳健、高质量发展的公司,是非常好的发展机遇,但不会因为市场短期的冷热而做一些短期行为。”

保利置业董事总经理王健认为,在集中供地竞争比较激烈的情况下,将加强在公司招拍挂以外获取土地的能力。市场也将会有更多、更好的收并购机会,会积极地关注。

中海地产行政总裁张智超表示,这些政策对于中国海外这样财务稳健、经营稳健、资金充裕、注重精细化管理的企业而言是有利的。特别是“两集中”供地新规,对聚焦一二线城市的企业更为关键。现在公布试点“两集中”供地新规的22个城市,中海地产有资金优势,面临的更多的机会。

正如龙湖集团执行董事兼首席执行官邵明晓所言,未来房地产的发展是很难再依靠高的财务杠杆去做,更多要靠未来的能力杠杆去做。

虽然分化在行业内已有提及,但在密集新政之下,持续去杠杆要靠真本事,真金白银充分竞争的分化,或将来的比预期的更快。

中国海外发展执行董事兼副总裁郭光辉表示,房地产下半场,“五大分化”将是重要特征。一是市场分化,一二线及强三线城市将是主战场;二是企业分化;三是投资分化,财务稳健、资金优势明显的公司将能把握更多投资机会;四是管理分化,精细化、数字化、管理能力强的企业将在竞争中胜出;五是产品力分化,好产品、好服务永远是赢得客户的关键。

但对于不少负债较高的房企而言,目前降杠杆才是头等大事,房企应清晰地认识到,对于房企融资侧的收紧不是短期的事。未来3到5年,房企都会面临这样的状态,整个融资侧的收紧是一个长效的一个机制手段,对于房企来说,把资产负债状况调整到符合国家要求是非常重要的。

值得一提的是,在业绩会上,不少房企提出的2021年业绩目标增长预期远低于2020年的增幅,一定程度上意味着房企对今年市场发展的谨慎态度。

长期主义和管理红利

在增收未增利态势仍将延续的大环境下,房企在业绩会上纷纷喊出长期主义、向管理要红利的口号,精细化运营、管理成为未来重要增长渠道。

此前,“三道红线”四档管理,从银行端将企业融资规模限制在0%~15%,“双集中”供地新规则从城市等层面严控,标志着助力房地产行业跃进发展的金融红利和土地红利已经终结。行业难再像几年前出现冒进的竞争者,梯队固化也被业内人士认为将是未来行业的重要趋势,向管理要红利成为行业共识。

中国银河证券发布研报认为,长效机制的不断完善推进有利于行业平稳健康发展大环境的形成,行业集中度提升逻辑不断得到强化,在行业迈入管理红利时代的背景下,企业的经营管理能力显的愈发重要。

碧桂园总裁莫斌在业绩会上指出,“随着土地红利和金融红利的逐渐消失,房企将进入管理红利时期。谁的管理能力强,竞争力就越强,市场占有率就越大。”

万科董事会主席郁亮在业绩会上再次提到管理红利。他认为,管理红利时代对行业来说最大的变化是房屋回归居住属性,房地产回归实业属性,这是一个明确、清晰的趋势。回归实业属性,意味着行业的回报水平也会逐渐向社会平均水平靠拢。

实际上,去年郁亮就公开论证了管理红利与制造业关系。“管理红利时代,靠真本事,比拼综合方方面面的能力,每个方面都还不容有失。

而在管理红利时代,可以看到众多房企纷纷做出变革,如总部多中心合并、对区域进行合并和裁撤、新增风控中心、分拆物业上市等。

在提及不同业务分拆上市时,郁亮还提到了长期主义,他认为,不纯粹考虑单个业务的问题,同时关注业务的长远性,不会以短期资本市场热点来决定业务的上市安排,但要以上述两个条件作优先考量。

不过,也有业内人士认为,管理可以出效应、效率和效果,但管理能不能出红利仍然存疑。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112