每日经济新闻 2021-03-24 13:22:42

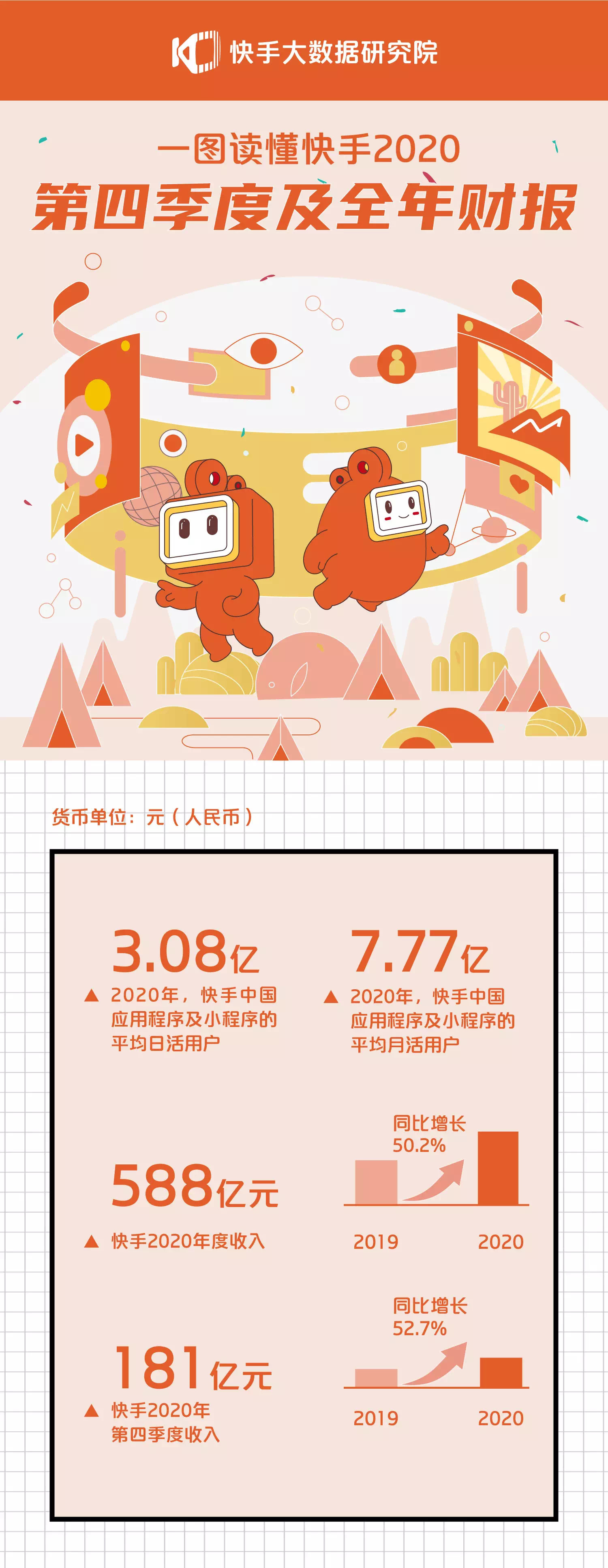

快手2020年第四季度及全年业绩报告显示,全年收入588亿元,同比2019年增长50.2%,其中四季度收入181亿元,创下年内单季收入新高。

对快手来说,直播打赏是最早,也是最主要的变现手段,但近年来这块收入的营收占比不断降低。而电商业务进入快速成长期,直播电商赛道依然火爆,快手也在不断加大电商方面的投入。

每经记者|许恋恋 温梦华 每经编辑|董兴生

3月23日,“短视频第一股”快手(01024.HK)交出了上市后的首份成绩单。

快手2020年第四季度及全年业绩报告显示,全年收入588亿元,同比2019年增长50.2%,其中四季度收入181亿元,创下年内单季收入新高。

图片来源:快手大数据研究院

每日经济新闻记者注意到,快手营收增长迅猛,亏损也呈收窄趋势。但有意思的是,在快手亏损金额上,由于股权持有人应占年内亏损1166亿,经调整后亏损为79.48亿,不少媒体将“亏损1166亿元”列为标题,引发市场巨大关注和讨论。受此影响,截至记者3月24日发稿,快手股价下跌10.49%,每股股价为269.6港元,总市值为1.12万亿港元。

今年2月5日,快手成功敲钟上市,上市首日股价高开193%。自上市至今,快手股价累计上涨161.91%。无论是快手平台,还是资本市场,都希望看到快手能够在稳健增长的同时拓宽边界,找到新的营收增长点。快手新的增长点会是直播电商吗?

财报显示,2020年全年,快手总收入由2019年的391亿元增至588亿元,同比增长50.2%;其中四季度单季收入181亿元,创下年内单季收入新高。经调整,快手2020年亏损净额为79.48亿元;其中,快手四季度经调整后亏损相比2020年前三季度已有所收窄。

而之所以会出现“亏损1166亿元”的解读,据每经记者了解,原因在于按照国际财务会计准则,会把优先股计为负债,产生的公允值变动记为亏损。上市之后,优先股价值变高,亏损也相应变多,但这部分亏损并不是业务原因造成的亏损。

对于亏损原因,公告称,对比各项财务数据,这部分亏损主要源于公司在业务大幅增长的背景下,仍选择加大投入,谋求更大的市场。

图片来源:视觉中国

快手的收入主要由直播、线上营销服务与其他业务(含电商、游戏等)三部分构成,整体来看,这三部分业务都保持了高速增长。其中,2020年公司第一大收入来源的直播打赏业务收入332亿元,相比上年同期增长5.6%。截至2020年底,线上营销、直播打赏及其他服务占总收入的比例分别为37.2%、56.5%和6.3%。快手2020年的毛利率由2019年的36.1%提升至40.5%。

这次全年财报透露了一个新变化,线上营销的增长最为亮眼,全年收入219亿,同比2019年增长194.6%。四季度单季收入85亿,超越2019年全年,并创下2020年单季收入纪录。

此次业绩公告中,线上营销业务被快手定义为“支持我们长期发展的核心战略业务之一”。2020年四季度,快手线上营销收入占总收入的比例达到47%,超越直播打赏成为当季收入贡献最大的业务。同时,2020年快手每名日活跃用户平均线上营销服务收入为82.6元人民币,较2019年的42.3元人民币增长95.3%。

财报也公布了快手的最新用户数据,2020年,快手所有中国应用程序及小程序的平均日活跃和月活跃用户分别为3.081亿和7.770亿。具体到快手应用的平均日活跃及月活跃用户分别为2.646亿及4.811亿,同比2019年分别增长50.7%和45.6%。

直播方面,2020年,快手应用上进行了超17亿次直播,直播平均月付费用户由2019年的4890万增至5760万,同比增加17.8%。

针对登陆资本市场以来的首份年报,快手方面表示,将继续强化及投资平台打造的生态系统,通过丰富多样的内容,打造具有更强社交属性和互动的平台。

快手上市以来,在探索业务边界方面的动作愈发频繁。每经记者注意到,最近快手在不同领域频频加速布局。如体育领域,不久前,快手宣布成为CBA联赛的直播平台和官方短视频平台。据了解,拿下斯诺克、CBA之后,快手体育在2021年还计划拿下更多重量级体育赛事版权。而在电商领域,快手近日也宣布进军二手电商市场。

图片来源:每经记者 谭玉涵 摄(资料图)

电商是快手备受关注的重点业务,也被普遍认为是快手的新营收增长点。2020年,快手电商可以说在电商赛道切下了一块市场份额,成为不可忽视的行业新力量。

在直播带货的助力下,快手电商在2020年四季度单季实现GMV1771亿,全年GMV达到3812亿,同比2019年增长539.5%。四季度电商的成绩,也直接促使快手其他服务收入在当季增加17亿,几乎相当于该板块收入前三季度的总和。

对快手来说,直播打赏是最早,也是最主要的变现手段,但近年来这块收入的营收占比不断降低。而电商业务进入快速成长期,直播电商赛道依然火爆,快手也在不断加大电商方面的投入。

东吴证券认为,直播内容电商对比传统货架电商,实现了从“终结需求”到“创造需求”的增量价值。快手得以基于其下沉用户优势及社交壁垒快速卡位行业,当前快手电商的货币化率仍然处于较低水平,平台为激励主播及商家进行了较多返点,货币化率长期有望上升。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112