每日经济新闻 2021-02-06 19:48:19

下周只有3个交易日就休市,并迎来春节假期。本周钱瞻研报有点特殊,咱不讨论行业,因为钱研君找到一份非常有意思的报告,从一个新思路,站在鼠年末尾,展望牛年机遇。

图片来源:摄图网

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

很难相信沪指和创业板指本周是飘红上涨的,而一周却有近2000只个股周跌幅超过5%,扎心!

目前的市场可以这么说,除了白酒能在高位扛住,不断走高外,其余无论什么强势板块,都经历了一轮调整,包括新能源汽车、锂电、稀土等无一例外,市场行情是越发的极端,所以也有了不少行业研究员吐槽,处于被“逼疯”的状态!

下周只有3个交易日就休市,并迎来春节假期。本周钱瞻研报有点特殊,咱不讨论行业,因为钱研君找到一份非常有意思的报告,从一个新思路,站在鼠年末尾,展望牛年机遇。

本期《钱瞻研报》推出了白金版,分享了一些“中而美”的上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

极端行情,从去年4季度到今年越发的严重,在白酒股一直上涨的背后,中证1000指数不断下跌,近2000只个股跌破2440点的低位。

全面注册制预期之下,是不是其他中小市值的公司不再具备投资价值?

非也!非也!

市场经历了小而美时代、大白马的春天。鼠年的末端,就聊聊中市值公司的机会!

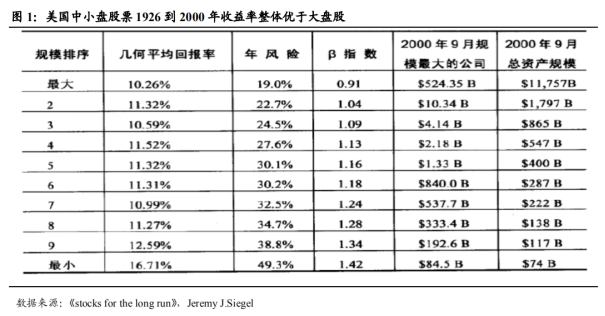

目前,市场认为中小市值公司不具备投资价值,但1926年到2000年美股中小盘整体收益率高于大盘股。最近市场认为随着注册制的推行,上市公司供应量不断增加,并且资金向头部基金集中趋势,导致中小市值股票缺乏投资价值。

但根据美国麻省理工西格尔教授在《stocks for the long run》中研究,美国股市1926年到2000年中小盘股票收益率,整体优于大盘股;美国中小市值股票1926年到2000年整体几何平均回报率优于大盘股,市值排名后两个等级的股票平均回报率达到16.71%和12.59%,好于最大两个等级的10.26%与11.32%。

美国中小市值股票在1975年到1983年超越市场表现,“漂亮50股”的下跌是重要原因之一。由于养老金的管理者和机构经理人长期以来一直只持有大盘股,因此“漂亮50股”的下跌使他们更关注小盘股,这些高成长性的股票在后来的牛市中极受欢迎。

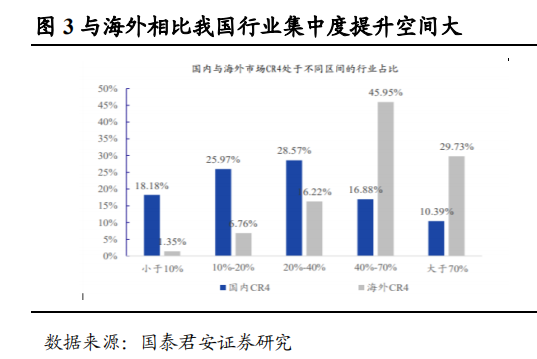

目前,我国行业集中度正在提升过程中,各个细分行业龙头受益于行业集中度提升,中小盘个股中有许多的细分行业龙头,未来也有望受益于行业集中度提升,驱动公司成长。

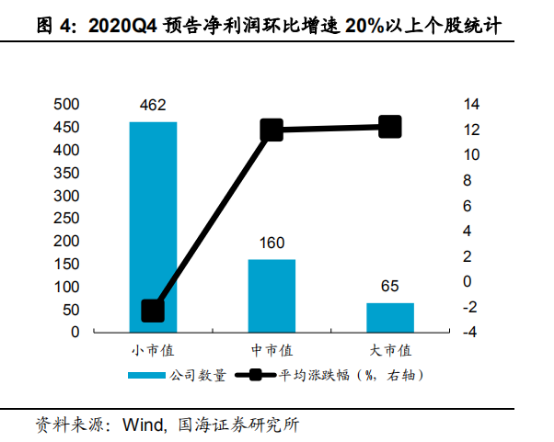

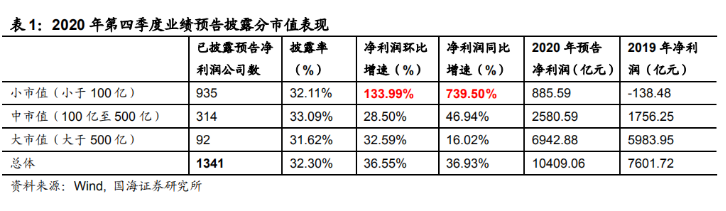

截至1月27日,在已披露业绩预告公司中,净利润同比增速和环比增速20%以上的公司分别有604和687家,其中,中小市值公司数量占比皆超90%。

但是,从业绩披露后公司股价涨跌幅情况来看,小市值公司平均股价涨跌幅分别为-1.08%和-2.28%,中市值公司平均股价涨跌幅分别为10.82%和11.98%,而大市值公司平均股价涨跌幅为19.07%和12.24%,显著高于中小市值个股。

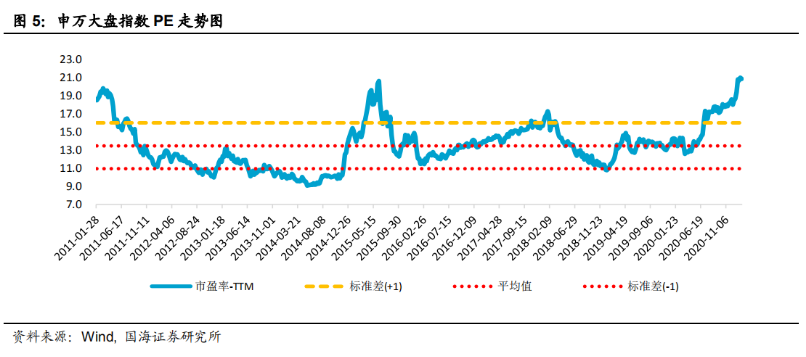

从估值水平来看,申万大盘指数PE值已超2015年高点,达到历史高位,而中盘和小盘指数PE值仍低于历史均值。

因此,在当前抱团“核心资产”的市场风格中,许多业绩优良的中小市值公司未得到足够关注。随着市场对核心资产泡沫担忧的加剧,优质赛道中,具有良好基本面和低估值的高性价比中小市值公司,将被进一步挖掘,市场风向有望向中小盘偏移。

另一方面,2016年以来市场走势与业绩表现强相关,小盘指数表现尤为明显。2016年,小市值公司利润同比增速大幅回升,同期的小盘指数全年整体跑赢中、大盘指数。

2017至2018年间,小市值公司整体业绩出现了持续两年的下滑,并于2018年第四季度触底(同比增速为-64.59%),在2019年一季度出现回升;同期,小盘指数于2017至2018年间持续补跌,并于2019年一季度反弹。市场指数走势与企业业绩表现呈现出较强相关性。

同时,在过去十年中,中小盘股在牛市和熊市中的弹性都高于大盘股,但在本轮上涨行情中,中小盘股涨幅较小。在基本面的支撑下,国海证券认为,后市中小盘股将更具上涨空间。

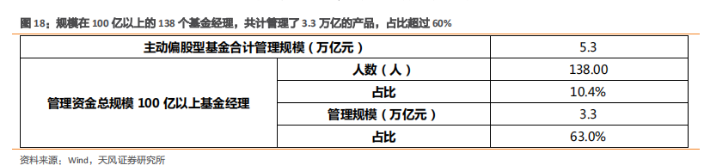

现在基金超发,基金经理的持仓动向备受市场关注,他们也是大龙头行情发起的掌舵者。

目前规模在100亿以上的138个基金经理,共计管理了3.3万亿的产品,占比超过60%。这些基金经理的重仓股中,市值在500亿以下的公司,占重仓股比重只有11%。上述百亿基金经理中,100亿市值以下公司,占重仓股比重只有0.44%。同时考虑加快推进的注册制和退市制度,100亿以下公司的左侧投资仍然类似大海捞针。从基本面角度,对于传统行业,尤其是竞争格局已经比较稳定的行业,强者恒强仍然是大概率事件。

因此,500亿以上公司还是主战场,头部公司仍然享受流动性和确定性溢价。但是随着机构持仓向头部公司不断集中,收益率与基准指数相近是必然的,从中获得超额收益的难度也在增加。机构想要获得超额收益,有必要开辟超额收益的新战场,作为储备。未来寻找破局的方式之一,在于新兴行业的中型公司。

为什么新兴行业的中小公司,是有望获得超额收益的关键?原因有二:

首先,新兴行业不同于传统行业的强者恒强,行业仍然是蓝海,竞争还不够充分,未来仍有格局变化。作为超额收益的储备,有一些市值刚到200亿左右的新兴行业公司,并且未来产业趋势还是很确定,那么这类公司会进入大资金的可买入范围。

其次,作为大资金买入范围,小市值公司将享有流动性折价到流动性溢价的过程。一是从资金面角度,这点类似于列入指数、列入港股通的标的,会享受到投资者增加带来的流动性溢价。

二是从基本面角度,新兴行业往往是蓝海,大资金进入有助于给相关企业资金支持,优化股权结构,提高盈利能力,类似于国家大基金的概念。资金面为基本面提供支撑,基本面景气时反过来吸引更多资金进入,形成一个正向循环,进而实现流动性折价到流动性溢价的过程。

因此,对于传统行业而言,要么是找能够全球化的公司,要么找国内渗透率、产品种类可以进一步做大的公司,小公司尤其是100亿市值以下的公司逆袭的可能性极小。但是新兴行业是蓝海,竞争还不够充分,未来还有很大的格局变化,在这个过程中,小公司会有类似于走出十倍股的机会。

如何寻找中而美公司,有兴趣的粉丝朋友,请移驾本期钱瞻研报白金版,与钱研君一同探讨。

本期《钱瞻研报》推出了白金版,分享了一些“中而美”的上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:

1、整个市场流动性收紧。目前市场基于流动性推动的市场上涨,未来若央行收紧流动性,对整个市场将会有影响,中小市值个股也将面临不确定性。

2、中小市值公司业绩整体低于预期。考虑到中小市值公司虽然是各个细分行业龙头,但是在发展过程中受到各种宏观以及微观因素影响,业绩波动性较大。

本期钱瞻研报的参考研报如下:

天风证券:138人管3.3万亿,二八格局如何开辟超额收益的新战场?

国泰君安:中小市值优质成长低位布局正当时——中小盘谋定系列专题之四

国海证券:小市值企业利润激增,成长行业景气占优——2020年四季度业绩预告观察

(本文内容仅供参考,不作为投资依据,据此入市,风险自担。)

使用微信扫描下方二维码,关注“道达号”微信公众号,与更多股市大咖同行。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112